储存市场复苏,关键看AI。

新一轮存储市场逆风,始于2024年下半年。进入下半年。 2025 年 3 月亮,市场已经表现出一些微妙的变化。

NAND制造商,集体涨价

近日,全球知名存储芯片制造商闪迪向客户发出涨价函,宣布自己宣布。 4 月 1 日起,旗下产品将全面涨价,整体涨幅超过 10%,这次调价涵盖了所有渠道和消费产品。闪迪还表示,将继续审查定价,后续季度可能会有额外的涨幅。

继闪迪之后,美光、三星、SK海力士等NAND厂商也计划在四月份涨价。

就供应而言,今年,美光新加坡NAND厂断电,也影响了供应。NAND Flash控制芯片制造商群联也透露,2024年12月,企业已经向美光下订单,但最近却出现了交货不足的问题。近日,美光也发布通知,将针对新订单提高价格,平均价格上涨11%左右。

在此之前,三星和SK海力士已经开始减产,导致今年一季度产量比2024年下半年(季度)减少10%以上。一些行业制造商表示,三星3月份的交货量仅为原订单的20%-25%。虽然业务端的原因是产能供应紧张,但“其实考虑涨价的动作很明显”,需要等到4月份才能顺利拿到货。预计三星和SK海力士的NAND价格将上涨10%以上。

百维存储表示,以NAND为代表的存储产品价格正在上涨,整体有利于产业链。目前,该机构对2025年全年存储价格的态度是看涨的,将价格上涨传递到终端可以看作是有利的。

实际上,近期多个品牌的存储产品价格呈上升趋势。TF证券 3 月 5 日本研究报告显示,3 月首周,SK 海力士 DDR5 价格持续上涨;部分 eMMC 产品价格上涨达到 8%-10%;DDR4 8GB 3200 价格环比涨 4.55%,SSD 256GB PCIe3.0 价格环比涨 2.61%。

这个时候可能会有人问:存储市场快好了吗?未来一段时间内存储市场的增长动力是什么?

这时,很多人把目光投向了这个时候。 AI,把整体存储市场复苏的希望寄托在上面。

储存价格,跌宕起伏是正常的状态

长时间关注存储市场的读者可能会知道,与其它半导体细分领域相比,存储芯片市场的周期性波动更为明显,弹性更大。

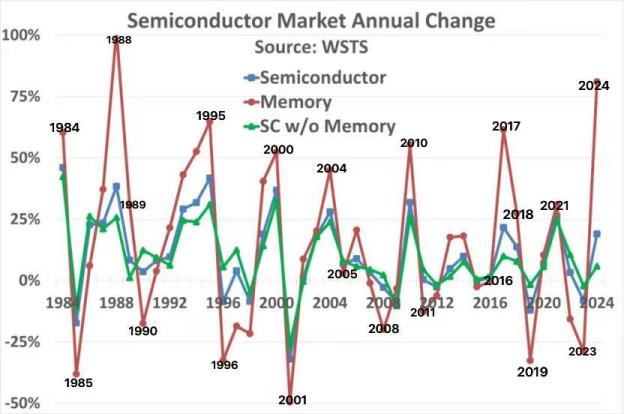

下面的图表是根据WSTS数据绘制的,它显示了近40年来存储市场的周期性波动。

图中对半导体总量、存储器市场和去除存储器后的半导体市场进行了比较分析。可以清楚地看到,存储器市场发生了非常强烈的变化,出现了高达102%的增长率和49%的下降率等极端情况。与之形成鲜明对比的是,不包括存储器在内的市场表现相对稳定,其波动范围在42%至26%之间。

看得见,过去 40 2000年,内存市场有一个明显的规律:一旦年增长率超过 第二年,50%的速度通常会大幅下降甚至下降。在 2024 几年前,这种高速增长共出现。 6 次,其中 4 第二年,市场均出现下滑,分别是1988年、1995年、2000年和2010年。另外两次,也就是2004年和2017年,虽然第二年还是有增长,但是幅度明显放缓,而且在峰值出现两年之后,市场还是迎来了下跌。

其背后的主要驱动力是商品市场的基本供求关系。当供应低于需求时,内存价格会上涨,产量也会增加;当供大于求时,产量和价格都会下降。

在AI服务器强劲需求的推动下,2024年DRAM和NANDFlash的销售收入创下1670亿美元的历史新高。所以,在新高之后,我们会再次攀登新高?还是再次下滑?

基于上图的规律,可以合理推断,内存市场在 2025 年或 2026 2008年可能会再次迎来大幅下滑。

这一存储市场进入了一个新的下行周期,主要是受到这些因素的影响:一是市场供应过多;二是智能手机,PC 等待消费类电子产品需求持续低迷,这进一步加剧了存储市场供需失衡,促使价格承受下行压力。

但需要注意的是,虽然目前存储市场的整体氛围比较冷淡,但并不是完全萧瑟。一些细分领域的需求正在为整个行业注入AI等发展动力。

该机构指出,技术创新、逆周期投资策略、全球存储芯片市场格局的变化、国内存储芯片的逐步崛起,包括AI等技术对存储芯片需求的提高和资本市场的支持。与此同时,预计今年下半年存储市场整体走势将会有所改善,存储价格将进入上涨区间。

AI,储存复苏的核心动力

在 AI 计算率在时代的重要性不言而喻。但是还有一个关键因素,它的影响力不可小觑,甚至可能不低于计算率,那就是存储能力。

在数据存储中,人工智能的发展是由海量数据支撑的,这使得人们对数据处理提出了极高的要求,需要更多的内存来存储更多的数据。

就数据访问速度而言,数据的读取速度直接影响到实践和推理过程中的综合性能。快速存储系统可以减少I/O瓶颈,提高数据处理效率。

在数据管理中,大型数据集的管理与维护还需要强大的存储能力,包括数据备份、恢复、版本控制等。

简单来说,读者都知道GPU的投资是巨大的。然而,这些GPU需要高性能的存储来有效地提供数据,并在整个过程中保持高利用率。这也意味着GPU在整个训练过程中,如果存储性能不足,可能会长期处于空闲状态。

现在,业界已经有很多关于AI和存储的问题,读者主要关注两个问题,AI带来了多少存储需求?以及AI带来的这些需求是否能够抵御存储市场的逆风?

AI 存储需求主要表现在以下几个方面:

就SSD而言,Gartner 总监级分析师和技术产品负责人 Shrish Pant 预估,因为 AI 2025年,服务器需求持续增长, 年年底 SSD 从长远来看,出货量将会增加,AI 需求将继续推动更大的空间和更高的性能。 SSD 的需要。

就DRAM而言,高带宽内存(HBM)以新一代DDR5内存芯片为代表的AI存储产品正成为市场的“新宠”。HBM在2025年成为“红人”。

永兴证券表示,由于供应方推动价格上涨,库存逐渐恢复正常,AI推动HBM、SRAM、DDR5需求上升,产业链有望探底。

中商产业研究院分析师预测,中国半导体存储器市场规模将在2025年达到4580亿元。并且表示,在库存去化之后,2024年存储芯片的销售状况有了很大的改善。与此同时,AI有望成为2025年存储芯片周期上升的核心动力。

AI服务器 AI手机 AIPC,三重需求有望迎来组合共振,需求增长边际增长,AI服务器对NAND的需求大幅增长,相关机构预测,2025年全球企业级SSDbit需求将增长至少30%。

储存企业,专注于HBM

由于数据中心和AICpu越来越依赖这种类型的存储器来处理大量低延迟的数据,TechInsights预计2025年HBM出货量将同比增长70%。

据2025年初的市场分析,三星、SK海力士、美光等全球存储巨头都表示,计划继续扩大HBM产量。这类企业在全球存储芯片市场占有近90%的份额。根据TrendForce的统计,SK海力士在2023年获得了53%的市场份额,成为HBM的市场领导者,三星和美光各占38%和10%。

更值得注意的是,SK海力士的财务报告显示,得益于HBM产品线,其营收增长率达到102%,创历史新高。

由于AI应用激增,TechInsights预测,2025年内存市场资本支出将会激增。(capex)DRAM越来越受欢迎,特别是HBM。DRAM资本支出预计将同比增长近20%,因为制造商扩大了生产能力以满足日益增长的需要。

三星和美光都在密切关注安排,其中美光计划在2025年占据HBM市场的20%以上。在这种情况下,HBM需求迅速上升,很可能会重塑整个DRAM市场结构。许多制造商将优先生产与AI相关的芯片,而忽略了传统的DRAM产品。

最近,三大DRAM内存制造商,包括美光、三星和SK海力士,将在2025年底前停止生产DDR3和DDR4内存。

国内存储企业,早期关注

今年年初以来,存储板块有28只股票,只有一只股票下跌,平均个股上涨18%。德明利、全志科技、恒烁股权、赵一创新、聚辰股份等龙头股领涨板块。

2月24日,科技板块进入调整时,存储芯片的表现依然独特。万得存储指数收涨2.3%,创历史最高价。德明利、赵一创新、普冉、北京郑钧等指数股均创下新高。

2月24日,德明利再创股价历史新高,收于147.15元,涨幅10%,年初至今累计上涨68%。龙头股票兆易创新收于3.6%,收于143元,仅差50亿元就回到了1000亿元的市值阵营。

在AI汹涌的浪潮下,计算能力的需求急剧增加,同时国内存储企业也从AI浪潮中受益。

兆易创新:重视端侧AI应用机会

赵一创新是国内存储芯片和MCU芯片的双龙头,通用 NOR Flash 商品可广泛应用于消费电子、智能可穿戴设备等终端领域。

在AIPC方面,BIOS程序量代码量的不断增加推动了NOR。 Flash 需要增加容量;在可穿戴设备方面,AI眼镜、AI耳机等产品的渗透率也会提高,这也会带动NOR。 Flash 容量需求,兆易创新NOR Flash商品有望从端到端 受益于AI应用趋势。

面临端边AI带来的高带宽需求,赵一创新开发了一种基于3D堆叠架构的紧凑存储解决方案。该方案利用混合键合技术完成了SoC和DRAM之间的紧密集成。。这一设计不但能显著降低整体尺寸,而且将数据传输速率有效提高到32-256GB/s,接近HBM2e标准。此外,与传统的HBM技术相比,兆易创新的紧凑堆叠方案大大降低了功耗,仅为前者的三分之一至四分之一。

百维存储:高端存储成为AI新宠,HBM前瞻性布局 DDR5

根据百维存储近日发布的投资者关系活动记录,2024年企业在智能可穿戴领域的表现尤为突出,存储产品收入约8亿元,同比大幅上升。

凭借强大的技术水平,百维存储成功为Ray-BanMeta提供ROMeta新型AI智能眼镜。 RAM存储器,已经进入Rokid、国内知名智能眼镜制造商如雷鸟创新、闪极等供应链系统。在AI手机、AIPC、智能可穿戴设备等领域,百维推出了包括UFS3.1在内的多种高性能存储产品。、LPDDR5/5X、EPOP等先进解决方案,为智能设备的高效运行提供了强有力的支持。

另外,随着AI模型的兴起,计算能力的需求也越来越大。目前,百维存储已经推出了企业级SSD,适用于服务器应用。、CXL 2.0 DRAM、RDIMM商品,正在进行市场推广,同时,百维存储也在密切关注HBM和DDR5在AI开发和服务器升级方面的重大发展机遇。

北京君正:3D堆叠技术的布局适应AI存储需求

北京君正在最近的投资者关系平台上透露,正在积极关注和布局3D。 与DRAM相关的技术。3D技术创新,特别是在芯片和存储系统领域, 作为一种高性能存储解决方案,DRAM逐渐显示出其在未来市场中的重要性。

江波龙:聚焦AI应用新机遇

近日,江波龙在投资者关系平台上透露,2024年,企业成功获得多家知名企业的服务器存储订单,企业级存储业务大幅增长。

AI技术将持续而深刻地影响存储领域。

LPCAM2M2等江波龙推出的新型存储产品、CAMM2和CXL2.0显示了其在AI应用方面的技术前瞻性。这些存储解决方案被认为将迎来一个新的增长空间,以满足AI服务器、AI手机和AI计算机等AI相关设备的高需求。

普冉股份:NORFlash技术帮助AI眼镜

AI眼镜跑道如火如荼。随着豆包AI眼镜和小米AI眼镜对存储系统的需求升级到128M,普冉股份成为热门话题。

最近,普冉股份在投资者关系平台上透露,其NOR Flash产品线已经覆盖了双工艺、多工艺、低功耗、小体积等显著优势,成为AI眼镜等智能设备的核心供应商。随着全球AI眼镜市场的爆发,预计2025年出货量将超过1280万副,预计到2035年将达到14亿副。市场对存储芯片的需求也在飙升。

人工智能需求能否抵御存储市场的逆风?

自2025年以来,以DeepSeek为代表的AI事件进一步提振了全球投资者对行业的关注,大型模型训练带来的AI端侧应用加速,预计2025年AI将成为存储芯片周期上升的核心动力。

当前从整体存储市场来看,传统的存储(智能手机和PC)需求不断恢复。三星在业绩说明会上指出,随着相关产品库存的调整,预计2025年第二季度传统存储需求将呈现复苏迹象。三星预估2025年第一季度DRAM出货量环比下降,NAND出货量环比二位数下降,预计全年DRAM出货量将同比增长。

NOR 关于Flash和MCU,赵一创新在互动平台上表示“2025年NORR” Flash和MCU的竞争依然激烈,行业还没有清理干净。同时,在弱复苏的环境下,新的需求不足以完全消化行业的所有产能。因此,我们认为价格很可能会继续在底部盘整,但进一步下跌的空间很小。"

所以,从整体存储市场来看,AI 虽然DDR5得到了推动、HBM、企业SSD等商品需求增加,但消费市场的疲软对存储市场的影响很大,或者不足以带动整个行业的正增长。然而,随着传统存储需求在下半年的复苏,整个存储市场仍有望复苏。

本文来自微信公众号“半导体产业纵横”(ID:ICViews),作者:丰宁,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com