国内计算率订单潮来袭,新三板突然出现了高计算率订单!

3 月 6 一天,阿里巴巴开源推出了一个全新的。 AI 通义千问推理模型 QwQ-据说32B在数学、代码等方面已经能够与数学、代码等方面进行和谐。 DeepSeek-R1 相媲美。

与此同时,Monica 中国团队发布全球通用 AI 智能体 Manus,多次检测表现良好,也进一步加剧了市场对计算能力的需求。

随着国产 AI 竞相在模型、智能体等诸多领域取得优异成绩,也意味着对于前端算率来说,23 年到 24 年初迎来了第一波需求高峰,又沉寂了将近一年,最终迎来了第二波需求高峰。

而且这次和前一次不同的是,对于国产计算率芯片厂商来说,真正的需求才刚刚显现。

随着计算率的浪潮,新三板公司突然出现了超大订单。

除了吵架的恋人,世界上最喜欢写小作文的人,国内也有。 A 股市场。

这不,2 从月底开始,阿里就要购买了。 300 大规模计算率服务器的短文,大订单代表着上游供应链公司的业务将迎来爆发式增长,同时也将带动计算能力板块的炒作,整个人既心慌又兴奋,怕错过,但又时不时担心是假消息。

事实上,随之而来 AI 大厂不断加大力度,国内计算率订单量飙升,计算率基础设施无疑是未来很长一段时间市场关注的焦点阶段,也是本轮。 AI 潮流中确定性较高的方向。

阿里、字节跳动、小米等公司都在加强对对对方的加强。 AI 前者直接喊出了基础设施投资的具体金额,称计划在未来三年投资。 3800 亿元建设 AI 巨额的基础设施支出。

因此,小短文之所以能够引起如此广泛的讨论,大家都知道这绝不是空穴来凤。

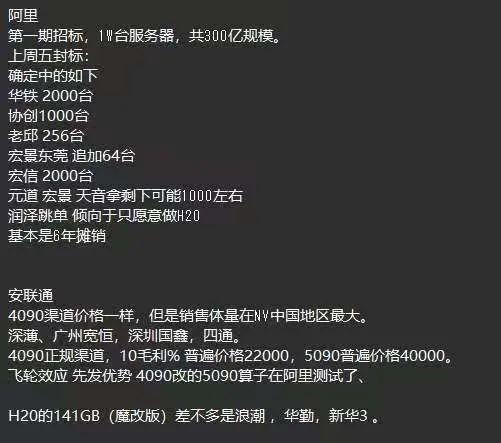

最后发了几个星期的短文,在上周的几个大计算率订单公告中实施了一些。三家公司的订单细节都指向阿里之前发布的万台计算率租赁项目:

3 月 5 日,海南华铁公告全资子公司华铁大黄蜂与杭州 X 公司签订了“计算能力服务协议”, 在年内为后者提供 36.9 一亿元的算率服务;

同一天,新三板上市公司蓝耕科技宣布,其全资子公司北京算优科技有限公司与 X 本公司签订了《计算云服务协议》,合同总额为 37.07 亿元;

3 月 7 日,协创数据公告称,计划向多家供应商购买服务器,总额估计不得超过 30 亿元。

与几家大订单相比,蓝耕科技这家新三板公司的高合同特别引人注目,与上市公司签订的所有订单相比。

第一,公告真实性。如此大量的订单被一家新三板公司拿下,订单公告发布后迅速引起市场关注。

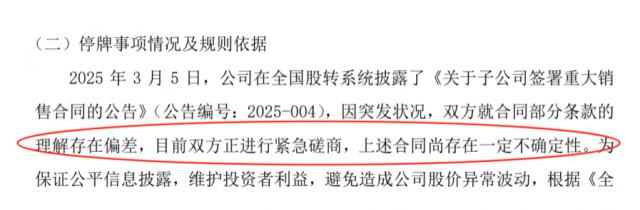

但是不想,第二天公司迅速发布公告,称由于突发情况,双方对上述合同部分条款的理解存在偏差,目前双方正在进行紧急谈判,上述合同仍然存在一些不确定性。

随后,为确保公平信息披露,避免股价异常波动,公司按规定申请停牌:

我们就是说,这个 37 一亿的合同双方都不在乎啊?签完合同发布公告后,突然发现双方对合同条款的理解并不清楚?

如此不可靠的停牌原因,也让外界对这个大订单产生了一些怀疑。

第二,即使订单的真实性没有问题,那么公司究竟能否消化这么大的订单。

公告末尾曾提到,现在是设备还没有购买,先把这个放在第一位。 37 一亿的单子签了,由于资金短缺、渠道不畅等因素,企业存在设备不能顺利采购的风险。

你们说这件事整,风险还是挺大的。特别是不久前,A 股票的年收入接近 20 亿中贝通信,由于计算率交付不及时,合同长期未履行,造成 4.7 亿的大单到手后都打水漂,收到张证监会的警告函后灰溜溜的事情。

蓝耘科技于 2004 年成立,于 2017 年 3 每月在新三板上市,公司在上市之初主要从事系统集成,IT 商品销售、技术服务等服务,到了 2020 公司2000年才转型为 GPU 计算云服务供应商。

算力云服务的转型使得蓝耕科技收获颇丰。2023 年 12 到目前为止,蓝耕科技已经披露了许多重要的算率合同,公司的年收入也从原来的不足开始。 2 亿元快速增长,突破 3 亿元,甚至 4 亿元,但是即使眼光准确地踩中风口转型,也不一定意味着公司可以啃下去。 37 大订单1亿元。

不管怎样增长,公司都在 2023 全年盈利行业人才 4.09 如果算率协议达成亿元, 37 亿元均摊到 5 一年之内,每年带来的利润超过 7 亿元,还可以重塑近2项蓝耕科技。

这 37 一亿的订单到最后会不会心有余而力不足,还是需要打个问号。

最后,我们联系了两个公告订单的内容,来讨论这个单子蓝耕科技到底能不能吃,仅供参考。

一个年收入只有四五亿的公司,为什么可以?又怎么敢连续拿下这么大的算率订单?

诚然,企业赌博性强转型成功,在某种程度上可以证明企业对行业的认识和周期判断处于领先地位。

另外,从业绩快速增长、与同行业公司签订战略合作等症状来看,例如去年 11 根据月蓝耕科技宣布与杭钢数字科技、浙文互联网、京源云计算等签署的战略合作协议,公司的业务发展能力确实在线。

那是可以签大单的自信,但也许不是主要原因。

就年报而言,蓝耕科技 GPU 计算云服务业务自主 2021 2023年至今高速增长,近几年占比不断上升,2023年 年度企业计算云解决方案,GPU 计算云服务业务有序推进,其中计算云解决方案的收入比例为 66.14%,

细剖蓝耕技术向上游采购的产品和服务,计算能力云的解决方案和 GPU 计算机信息系统所需的计算力云服务项目软件、硬件产品(例如 GPU 显卡,服务器,交换机,小型机管理控制台)、技术服务等。

蓝耕科技提供的 GPU 智算云服务主要包括三个方面:

1)GPU 面向虚拟云主机 AI 培训、图像处理、科学计算等领域,为用户提供专属的高性能 GPU 虚拟云主机,可以大大提高图像处理和计算能力;

2)HPC 为生命科学提供平台,CAE 科研界提供仿真、物理化学、气候环境、石油勘探等方面的科研领域。 CPU、GPU 算率服务;

3)裸金属 GPU 服务器提供独家弹性裸金属服务器,性能高,资源专属,安全隔离,具有云资源的敏捷性、灵活性和可扩展性,提供完善的设备管理权限和运维服务。

GPU 计算资源整合和优质云平台服务是蓝耕科技 AI 也许这就是下游云厂商选择蓝耕科技的原因,时代的核心堡垒。

但从两个公告披露的合同细节来看,写的是算力云服务合同,如果系统不到位就签合同。所有的交付都由公司自己进行吗?

或选择更实际的操作,一部分是通过公司自建计算中心,另一部分是通过外采交付计算率?

否则,一旦未来计算率价格波动,这么大的合同可能会对公司产生很大的影响,如果要建设这么大规模的计算能力中心,前期资金垫付的资金压力也是巨大的。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com