为什么日本机器人不起作用?

早起,赶晚集。“机器人王国”日本似乎成了这个机器人盛会的局外人。

不久前,摩根士丹利宣布“Humanoid “100”(100人形机器人:全球价值链整理),但日本没有独立名称,只是被统一纳入“亚太其他地区”,比如韩国。该地区只有18家上市公司,约为中国(35家)的一半。

这不是摩托车故意针对的。只能怪日本人形机器人行业这几年太不成器了:软银和本田纷纷叫停其项目,传统机器人“四大家族”在场外徘徊。日本很久没有出现过抢眼的产品和公司了。

与之形成鲜明对比的,是热钱涌动,百朵竞艳的中美机器人产业。

不仅宇树科技这样的当红炸子鸡在中国涌现,上下游关联公司也全线看涨。截至2月底,包括长盛轴承、福莱新材料、骏创科技在内的10多家公司股价年涨幅超过80%,其中涨幅最高的长盛轴涨幅超过250%。一直热衷于竞争的大厂商也没有闲着。蚂蚁集团近日成立子公司,蚂蚁灵波进入智能人形机器人领域。阿里投资了大量的资源网络技术,小米的“铁大”也将在今年3-4月迎来重要进展。

在美国,在硅谷大厂和华尔街鳄鱼的帮助下,一级市场掀起了投资热潮,大量独角兽的估值飙升:成立不到三年。 Figure AI估值高达395亿美元,稳居世界头号机器人独角兽宝座;Apptronik今年2月中旬刚刚完成3.5亿美元的A轮融资,估值接近25亿美元;去年年底,Physicalal完成了4亿美元的融资 Intelligence,估值也达到了24亿美元…

日本机器人产业作为一个市场份额长期居世界第一,提出了许多创造性技术的国家,从崛起、爆发到衰落的过程令人尴尬。

“机器人王国”的辉煌时代,从四大家族到统治世界。

最早可以追溯到上个世纪60-70年代,日本机器人产业的萌芽。一九六八年,川崎重工与美国机器人公司Unimation签署了授权协议,并引进了相应的技术,第二年在自建生产车间开发了第一款工业机器人产品。Unimate”,这是日本工业机器人产业从引进到自主研发的关键转折点。

起步阶段的日本并没有出现过多的顶级产品或技术,但是它有一个不可忽视的含义:机器人的确立主要是为了制造、工业服务,未来几十年整个市场一直走向工业机器人的主干道。这很大程度上是因为当时日本经济开始复苏,经济产值年均增长率达到双位数,工业和制造业就业需求紧张,企业把目光转向了机器人领域。

巧合的是,日本另一个引以为豪的产业——造船业的兴起,也与川崎重工息息相关。1878年,川崎重工前身“传奇筑底造船所”建造了日本第一艘现代货船“伊豫丸”,带动了国内造船业的蓬勃发展。

只是没想到将近一个世纪过去了,类似的故事还在重演。

川崎重工业在工业机器人领域实现零突破,无疑提振了国内同行的信心。日本工业机器人行业迎来了一个又一个重磅玩家:1974年,从数控机床起家的发那科开发了第一台工业机器人,机械工具制造商越来越多。 电力行业巨头安川电机也纷纷进入。在工业机器人跑道上,“四大家族”成功会师,并共同开辟了70-90年代日本工业机器人的黄金二十年。

日本工业机器人产业一飞冲天,经济繁荣,需求爆发。

1974年,由于能源问题,战后日本经济首次出现负增长,但也让政府下定决心升级经济结构,转型为先进制造业。20世纪70年代末,以汽车、家用电器和精密机械为代表的高端产业崛起,日本于1980年成为世界上最大的汽车生产国。为了缓解人工成本,提高生产效率,流水线末端的低附加值工作交给了工业机器人。

四大家族也不负使命,开发了许多具有里程碑意义的经典产品:1973年,不二越开发了世界上第一个由电机驱动的六轴机器人“Famulus”;一九七八年,安川电机推出了日本第一台全电动工业机器人,推动行业全面进入电气化时代;一九八三年,川崎重工推出了大型通用机器人E系列,将机器人的应用范围进一步扩大到重工业领域…

数据显示,日本是80年代世界上最大的工业机器人生产国,在巅峰时期占全球市场份额的70%以上。从70年代到80年代,其工业机器人产量年均增长率达到30%。这个时候,日本真的配得上“机器人王国”的称号。没有什么比这种夸张的增长速度更不可能持续下去,告别黄金二十年后,日本机器人产业在90年代进入稳定期。

事实上,日本的国内增长放缓是可以预见的。官方数据显示,截至20世纪80年代中期,日本拥有超过10万台高级工业机器人,占全球市场的50%以上,是美国的4倍以上,渗透率接近天花板。

另一方面,日本的国内产业升级仍在继续,制造业和工业部门相继转移到中韩、东南亚等地区,削弱了国内企业的生产需求。据日本瑞穗银行统计,自1991年以来,日本对工业机器人的需求一度连续三次下降。

日本机器人产业通过两种策略保持竞争活力,面对渗透率触顶和需求放缓的背景。第一,在国内开拓更多的新应用领域,不再局限于工业、制造业。比如1997年,日本光学公司率先推出了应用于家庭服务场景的人形机器人RIBA,针对人口老龄化催生的医疗、家政、适老服务窗口。-II,同时,索尼等公司也迅速跟进。

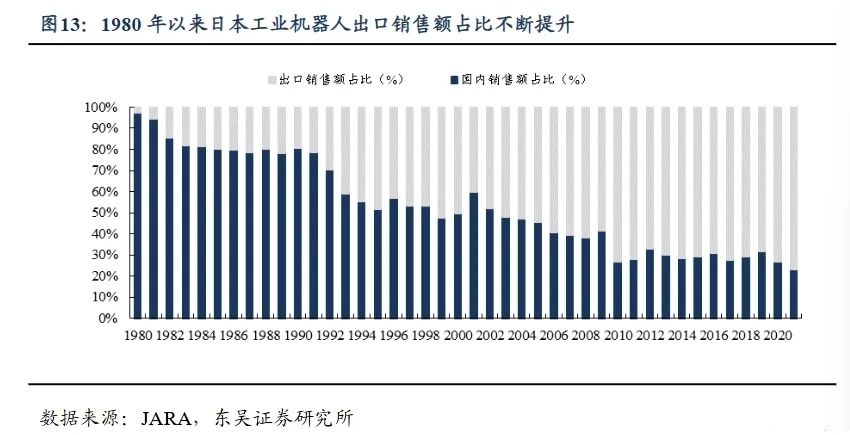

二是积极向海外扩张,特别是当时正处于经济高速扩张时期的东亚、欧洲。四大家族在出海的过程中,依然扮演着排头兵的角色。安川电机分公司于1990年在中国、加拿大落户,发那科也在几年后成立了北京子公司。新时代初期,随着经济全球化、中国正式加入世贸组织等一系列出路的出现,四大家族不断努力。2000年代末,日本工业机器人的内需和出口比例跌破50%,这意味着外国市场取代了中国,成为增长的动力。

然而,在不断增加海外市场的过程中,日本机器人行业的考验逐渐显现:国内R&D团队离市场太远,无法第一时间捕捉到技术趋势和市场需求的变化;产业链拉得太久,增加了生产、运输、售后等环节的成本,在性价比上失去了优势。2010年代,随着中美机器人产业的爆发,日本“机器人王国”的地位受到了严峻的考验,进入了动荡期。

在此期间,对工业/制造业的过度依赖和海外市场的四大家族,业绩变得不稳定。据彭博社统计,2010-2020年期间,发那科年净利润四度出现负增长,安川电机在2014-2016年间一度出现净利润三连跌。同时,中国机器人产业凭借强大的内需市场和日益完善的产业链,逐渐蚕食了日本公司的市场份额。

2010年,中国工业机器人开始大规模应用于高精度切割和高风险操作领域,这也是中国制造业向品牌化、智能化转型的关键时期。汽车,数字3C、随着智能家电等市场的爆发,美的收购了库卡,并与安川电机合作成立了子公司。格力、海尔等大公司也结束了机器人的建设,推动中国在2013年正式超越日本,成为全球工业机器人销量最大的国家。

到了这个阶段,日本不得不放弃舞台中心的位置,成为中美两国竞争的配角。属于“机器人王国”的巅峰,似乎停留在2010年代并不遥远。

挫折的背后:思维局限、资本混乱和经济停滞

日本当然不愿意。近年来,机器人行业的焦点逐渐从工业机器人转向人形机器人,日本也希望抓住这个机会重返巅峰。然而,在转型的道路上,各种决策失误和思维局限不仅让日本离以前的王座越来越远,也让外界越来越确定日本机器人行业的发展受阻并不奇怪或不公平。一切都跟着走。

第一,在人形机器人的发展过程中,日式思维的局限性是显而易见的。

早稻田大学于1973年开发的日本人形机器人产业起步并不晚。WABOT“它被公认为世界上第一个人形机器人。本田于20世纪80年代开始研发人形机器人,并于2000年发布了著名的ASIMO机器人。川崎重工也加入了90年代的R&D团队,并在不久的将来开发了经典的HRP系列。

然而,本田和川崎重工很快发现,虽然他们的产品技术很好,但很难得到市场的认可——因为它们太贵了。一个ASIMO机器人的成本达到了250万美元。川崎重工的HRP系列主要面向科研场景,从未考虑过大规模生产的成本。从这个角度来看,尽管日本制造商在研发上投入了大量资金,但日本制造商似乎并不相信人形机器人可以进入大规模商业用途,只是把它作为展示技术的工具。

相反,中国人形机器人制造商正依靠性价比后发制人。

优必选于2016年推出Walker系列人形机器人原型机,是世界上第一家将人形机器人成本降至10万美元以下的企业。凭借出色的性价比,优必选先后获得了极氪、比亚迪、富士康等企业的订单,Walker 预计2025年第二季度将实现S系列的大规模交付。如今,受欢迎的宇树科技创始人王兴兴在2013年研究生期间开始实验高性能纯电驱动的技术路线。新推出的G1系列起步价只有9.9万,堪称人形机器人行业的“价格屠夫”。

不可置否,ASIMO、HRP在R&D有很多突破。例如,前者的双脚运动能力、机械结构、智能交互和环境感知得到了业界的普遍认可。然而,事实表明,没有商业化和大规模应用,顶级技术就像空中楼阁,精致却飘浮,无法抵御风雨。2018年,本田宣布停止ASIMO系列工作,这意味着这个昂贵的实验已经正式结束了18年。

令人尴尬的是,日本在车辆、家电等领域也有类似的经历:丰田在新能源转型阶段押注氢能汽车,松下在平板电视时代选择等离子技术路线,因为过于注重技术创新,忽视市场需求和成本而屡遭挫折。其背后,反映了日本公司过于迷信未经市场检验的技术和过去成功案例的思维局限。没有一家公司能够一直引领时尚,必要时总是放下身体迎合市场。

第二,资本干预确实带来了真正的资金支持和疯狂的气氛,但也带来了急功近利的作风,扰乱了市场节奏。

除了川崎重工,其他三大家族对人形机器人没有太大的热情,一直专注于工业机器人领域。没有四大家族的领导,日本人形机器人行业处于无龙无首的状态。除了本田、索尼这样的跨境玩家,还有更多的资本势力挤进来分一杯羹——比如软银。

2012年,软银收购法国机器人公司Aldebaran Robotics,两年后,它被称为“世界上第一个拥有人类情感的人形机器人”Pepper;2017年,波士顿动力公司以9.21亿美元的高价收入囊中。那些年,软银带来了日本机器人行业罕见的“加速度”:2014年出版后,Pepper宣布大规模生产,2015年开始在C端销售,2018年出国,所有计划都按下了加速键。

根据软银的假设,人形机器人将广泛应用于文化旅游、医疗等第三产业。为了快速占领市场,软银甚至采用了激进的“以利润换规模”的方法,以低于成本的价格出售。

不得不说,软银是一个带有标准资本思维的机器人项目——但众所周知,烧钱换成增长是不可持续的。数据显示,2017年软银机器人业务亏损高达10亿美元,处于越卖越亏的状态。自大规模生产以来,Pepper两年内的总产值只有2.7万台,库存积压严重,与软银最初的想法相去甚远。

此时,软银展现了战斗决定的一面。2020年,Pepper法国R&D总部发布裁员消息,并在不久后正式宣布停工;不久之后,软银以约8亿美元的价格向韩国现代集团出售波士顿动力的80%股权。此时,收购只有两年多,波士顿动力只卖出了不到400个机器人。

经过软银的操作,基本上是竹篮打水一场空:技术突破无从谈起。虽然小规模量产和商业销售已经完成,但它是以赔钱为代价的。归根结底,资本本质是逐利的,追求低风险和短期利润最大化,与日本机器人行业长期稳定的发展轨迹背道而驰,难以长期坚持。

然而,软银和本田的计划受到阻碍。除了自己的错误,他们还受到客观因素的限制:日本动荡的经济环境既不能创造需求,也不能提供政策和资金支持。

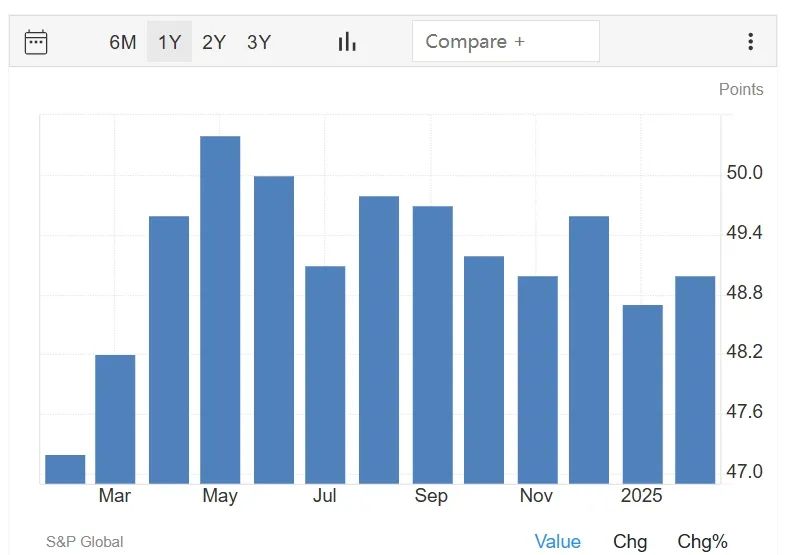

如上所述,日本工业机器人的崛起与汽车、家电等行业的爆发相辅相成。后者为前者创造需求,前者为后者提高效率,降低成本。但是现在,经过十年的损失,泡沫经济,冰河时代,以及多轮国际金融危机,日本经济早已不像当年那样了。尤其是制造业和工业两大支柱命脉,表现不稳定:据世界银行统计,过去十年日本制造业增加值出现负增长6次,截至2025年2月,制造业PMI指数仍低于50荣枯线。

中美两国的机器人产业,尤其是新能源汽车产业,也很大程度上归功于相关产业的发展。产业的发展一直是光荣的。我只能感叹,雄心勃勃的日本人形机器人产业,终究赶不上好时机。

虽然遗憾的是错过了人形机器人的出路,但日本机器人行业不必完全气馁,因为接下来还会有其他机会——当然,中美也在关注这些出路,竞争是不可避免的。

一方面,机器人与AI的结合正在加深,智能交互、深度推理和学习能力的提高将大大提高机器人的工作效率,带来更多的新需求。中国在智能产业链上有明显的优势,比如大量的AI数据积累和运动控制算法,减速器、传感器等精密设备的国产替代率也在不断提高。

另外一方面,机器人的应用场景不断细化,很难出现赢家通吃的情况,只要找准优势,取长补短,就有可能建立堡垒。比如四大家族的高端工业机器人,地位越来越稳定。以中国市场为例,MIR统计显示,2021年发那科、安川电机、不二越在中国的市场份额有所上升,其中发那科以14.4%的份额稳居榜首,主要增量来自汽车、数字3C等高端制造业。

机器人是一个不断变化和发展的行业,永远不会缺少机会。“机器人王国”日本越来越辉煌,但仍在见机行事;中美两国暂时引领风骚,不容忽视。未来总会有其他变数。

本文来自微信微信官方账号“深响”,作者:林之柏,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com