上市一满三年就脱身,南通老板忍不住了。

南通冯老板演都懒得演。

斯基知识浅薄,冯老板是我们在A看到的最没有“企业家”负担的老板。

想来就来,想走就走,来去自如。

江苏省如皋市桃园镇马塘村人冯老板全名“冯建军”,创立了“超达装备”(301186.SZ)”。

这个老板对大A的态度不是渣男,比渣男好,得不到的时候万般殷情,到手后一脚踢开。

要知道,当初冯老板为了把超达装备送给大A,费尽心思,试图借壳上市,第一次IPO,都没有成功。

2021年12月23日,IPO终于找到了突破口,顺利上市。

刚上市三年,冯老板就将约42%的股份转让给了南京友旭和山东两家国有资产。

总价差不多13.5亿元,每股40.5元,卖出的价格是停牌前一个交易日股价的8折。

别看打八折,其实这个价格也不便宜。

1月10日超达装备股价不足38元,2021年底发行价为每股28.12元。

再次看它每股净资产也只有17元左右。

超级装备的确没有浪费冯老板的苦心,当初想尽一切办法被送到大A,三年后终于镀上了一层金。

谈起来,冯老板是大A金蝉脱壳史上罕见的一股清流。

在短短三年的时间里,他没有做那么多花里胡哨的包装和动作,完成了从上市到套现的整个过程。

与其他交易者不同,几个月就可以给你烙一个大饼。

不要宣传业绩,不要玩新概念,不要收购那些“三件套”,冯老板还是把一个普通的企业送到大A,高价出售。

如果上市公司都跟风这样玩的话,大A就会少很多八点档的风云变幻,雄心勃勃,狗血淋淋。

斯基不建议上市公司老板这样玩,以求韭菜们唯一的快乐。

上下都是被割的,斯基真诚地希望大佬们在割的时候多带一点情节,带一点感情。

2017年,超达装备首次冲击IPO,部分原因是冯老板和他大哥家的工厂之间存在同行竞争的嫌疑。

起初,冯老板兄弟是合伙人,2007年,冯老板的孩子冯峰大学毕业。

冯峰的伯伯、舅舅都把他们以前的出资转让给了他,当时20%的股份转让价格是40万。

无法与目前超达设备的市值相比。

2011年,冯老板的大哥离开了超达装备单飞,做的还是老本行。

到了超达装备IPO时,冯老板大哥家的阳宇有限,威震天机械,与冯老板的许多用户重叠。

经过审查,有34位甲方爸爸重叠,即使合并口径计算也有16家。另外,25家供应商也重叠。

这些都是保荐人辛辛苦苦检查出来的,因为冯老板大哥家拒绝配合调查,他们只能从第三方单位和公开资料入手。

为证明自己公司的清白,冯老板在招股书中直接指出,2011年两兄弟之间存在分歧,关系逐渐恶化。

像斯基这样的人,虽然排名不高,但是近年来看待问题的品味和风格已经被不明力量所调试。

习惯了那些高格局、大视野的招股书,再看冯老板家的说明书还真有点不习惯。

太朴实无华了。

2007年,冯老板大哥股权转让后,冯老板助理徐高文一出手就是1800万元增资企业。

然而,第二年,徐高文将手中的股份全部转让给冯老板的父子,离开了公司。

事实上,这并不复杂,说白了,徐高文是一位代持人,但是招股书中给出的理由更有趣:

在2007年6月增资之前,冯建军的一个朋友向他提出了更大的资金贷款需求,而冯建军并没有同意贷款事项,因为他缺乏手头的资金。所以冯建军主观上不希望别人知道自己大量增加了超级机械的资金,从而与徐高文达成协议,徐高文代冯建军增资,持有股份。

大白话翻译一下,就是有朋友问冯老板借了一大笔钱,他没有借。

后来又拿了一大笔钱去增资,很容易显得他不真诚,于是让徐高文代持。

但是IPO单靠朴实无华是无法打动我们这些股东的,我们要看的是发展空间。

而且当时超达装备获得的最佳成绩单,也只是在2016年实现了3.46亿元的净利润,超过6000万元。

所以第二次IPO超达装备非常贴心地给股东换了一个保荐人,把中泰证券换成了海通证券。

正是副总裁姜诚君出逃,被遣返回国,7个月领取5张罚单,现已终止上市的保荐人。

等到2021年上市时,从财务报告来看,超达设备的数据并不十分美观。

只是增加了汽车零部件板块,这一板块主要依靠一种叫做“动力电池箱”的商品来支撑场地。

这个操作在招股书中被解读为——

进一步延伸到新能源汽车产业链下游。

2020年1-6月,该电池箱的商品收入在半年内达到1100多万,在整个2亿多盘的收入中并不显眼。

摸着良心说话,超达装备真是一位非常有价值的甲方爸爸。

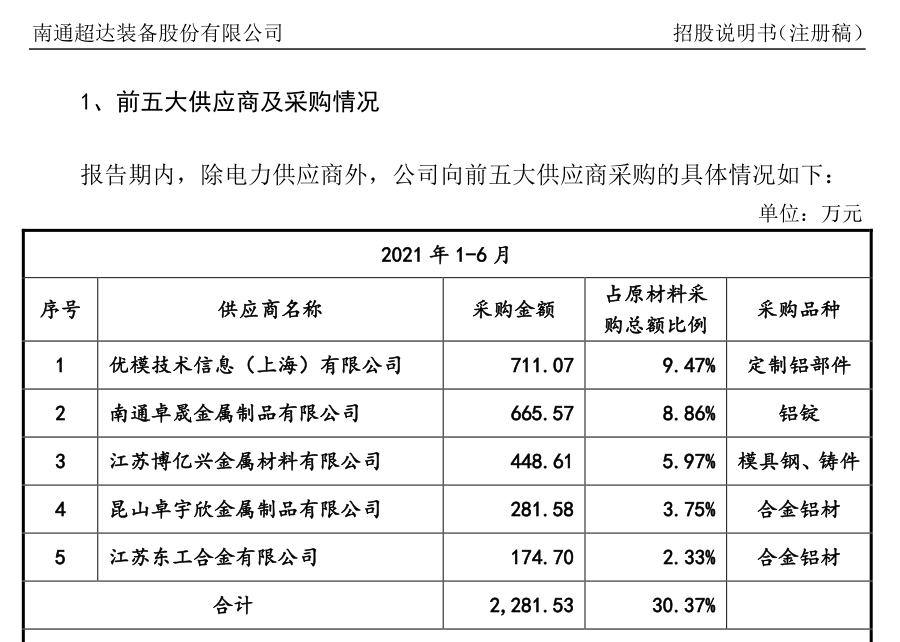

该公司以超过1000万元的收入,将一位新合作伙伴拱入自己供应商名单中的大哥座位。这个供应商叫:

优秀模型技术信息(上海)有限公司

超大型设备于2020年与该供应商合作,合作方式十分真诚:

全额预付款,款到发货。

仅2021年1-6年,超达设备就在他们家购买了超过700万元的定制铝零件。

不要小看这700多万,2021年上半年超达设备采购的直接材料总体也只有6000多万。

然而,与一些上市公司动不动几十亿、几百亿的财务黑洞相比,超达设备看起来还算简单。

仅仅用13.5亿元获得该公司42%左右的股份似乎并不划算,毕竟其净资产不到13亿元。

因此,新股东是为了它干净,财务不洗澡?还是说它卖得太快了,根本没有时间洗澡?

一说一,冯老板的吃相还是太急了,有捉弄大A的嫌疑。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com