库迪要冲5万店,咖啡比赛的next level?

咖啡馆跑道还能怎样竞争?

近来,库迪咖啡进入便利店引起了极大的关注。同时也反映了整个咖啡行业的现状。在快速扩张的同时,也调整了业态。

国内咖啡市场的竞争正在进一步加剧。我们观察到,不仅价格战仍然是目前头部咖啡品牌的竞争模式,而且从业态创新、产品创新、加强供应链等方面来看,从目前的情况来看,这是一个新的考验。头部品牌还在玩游戏。

库迪冲50,000家店,打开“咖啡” “便利商店”新战略

2025年2月,库迪宣布全新升级“触手可及”计划,推出便利店这一新业态,开启 “咖啡 “便利商店”的新战略,宣布商店目标在2025年底增加到5万家。

据了解,“库迪便利店”是一家“咖啡主题便利店”,仍以咖啡为核心业务,包括常规便利店产品。从产品方面来说,除了更丰富的咖啡产品之外,还增加了冰淇淋、蛋挞、香肠等西式即食产品,以及中式糕点、方便等热食,与传统便利店有一定的区别,但性价比仍然是特色。

这个战略试图将会发生咖啡与便利店情景紧密结合,通过“咖啡” ”方法,创造多样化的消费场景,与瑞幸、星巴克等进行新一轮的竞争。

库迪咖啡的这种布局并非偶然。根据中国连锁,近年来国内便利店行业保持了快速增长。 经营协会(CCFA)2024年中国便利店,毕马威中国联合发布。 发展报告显示,2023年全国便利店销售额为4248.0亿元,同比增长10.8%。

根据中国连锁经营协会的数据,从2021年到2023年,中国便利店行业的市场份额 呈下降趋势。2023年,中国便利店行业CR3(行业前三大公司总市场份额)为25.6%,CR5为29.8%,CR10为36.1%。

“这给 这是我们巨大的想象空间。” 库迪咖啡首席策略官李颖波说。从战略上讲,咖啡的高频率属性与便利店的即时需求高度匹配, 这一组合可以延长消费时间,增加商店收入。

据我们对便利商店领域的长期观察,“便利商店” “咖啡”已经涉足头部品牌,全家人、罗森、711都推出了自己的咖啡品牌。当然,库迪用咖啡搅拌便利店市场也是一个很大的挑战。

但是机会在哪里呢?中国的便利店还处于发展初期,虽然数量众多,但是大量的店铺管理方式落后,盈利能力差。库迪咖啡将利用品牌、品类和信息管理能力,提高门店收入。李颖波说。

目前来看,2025年,库迪提出了“5万家门店”的目标,依托三大门店重构形成了核心,包括咖啡店。 便利店 商店有三种商店类型。

首先是咖啡店,作为库迪咖啡的核心业态,升级后合并了原标准店铺和快速取货店铺的功能。这种“一站式”服务模式更好地提高了服务效率。

便利店作为线下零售的主要业态,是满足用户即时需求的重要渠道。以咖啡为引流入口,增加热食、冰制品等高频品类,热食毛利率更高,成为新的盈利引擎。例如,在天津的试点商店中,热食和冰制品的贡献也很大。

至于店内店,是去年5月库迪咖啡推出的便捷店。店面面积只有2平方米左右,可以算是植入极限店。与其他店铺相比,开店成本明显降低,可以普遍植入便利店、连锁餐厅等各种业态。

此前,库迪咖啡与美宜佳、华莱士、苏宁易购等龙头品牌企业合作,启动“库迪咖啡触手可及”计划。根据这一计划,库迪咖啡便利店将植入上述品牌的门店,实现最终的“百米触达”。

「零售业务评论」我认为库迪咖啡便利店策略不仅是其5万家门店计划的重要组成部分,也是咖啡跑道竞争新阶段的缩影。从“9.9元咖啡”到“咖啡” “便利店”,库迪正试图通过多样化的业态布局,在市场竞争中打开新的窗口。也可以说,库迪在竞争中换了一条跑道。

万店竞赛:咖啡赛道新博弈

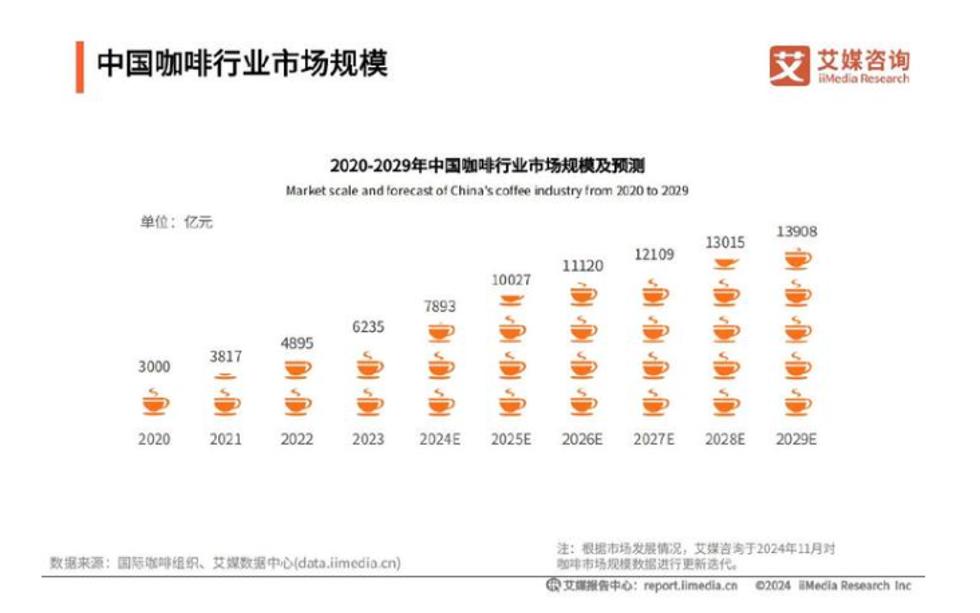

从市场的角度来看。近年来,国内咖啡市场呈现爆炸式增长。从一个消费群体来看, 线城白领扩散到三四线城市的年轻用户,下沉市场的需求增加。根据艾媒咨询数据,2023年中国咖啡产业市场规模为6235亿元,预计2025年将突破万亿元。

伴随着咖啡文化的普及和消费者生活水平的提高,越来越多的消费者开始将咖啡作为日常饮料。根据《2024中国城市咖啡发展报告》,2023年中国年人均咖啡消费杯数量从2016年的9杯增加到2023年的16.74杯,比2016年的16.74杯增加了近一倍。

市场的增长也吸引了更多的新玩家进入市场,而万店的规模也成为头部品牌的竞争焦点。

与瑞幸、星巴克和库迪进行比较。

2024年全年财务报告由瑞幸咖啡公布。 2024年总收入344.75亿元,比去年同期增长38.4%,门店数量超过2.23万家,居市场份额第一。

星巴克中国不仅在一二线城市深度培育,而且看到了下沉市场。根据星巴克发布的2025年第一财季报告,星巴克中国市场本季度营收7.436亿美元,门店运营利润率保持两位数增长。同一家店铺的销量、店铺的营业额、客户数量都实现了环比增长。中国有7685家门店,超过1000个县级市场。会员数量增加到近1.5亿,销售额占74%左右。

相比之下,库迪咖啡的门店数量在2025年2月超过1万家,表现非常激进。库迪咖啡通过“9.9元战略”和自建供应链体系,完成了成本控制和大规模运营。

在我们看来,万店竞争的背后,不仅仅是规模的竞争,更是效率和盈利能力的竞争。库迪便利店战略能否在激烈的市场竞争中脱颖而出,还需要时间来验证。

nextt2025年咖啡赛道 level

一面是库迪咖啡“咖啡” 便利店推出5万家店铺冲刺,另一方面,瑞幸、星巴克等头部品牌加速下沉。2025年,咖啡跑道竞争已经从单一的价格战和店铺扩张转变为更多的维度竞争。在万店竞争的硝烟中,品牌需要在规模密度、供应链效率、数字化运营等维度进行深度竞争。

下一步,咖啡跑道玩家将进入一个新的竞赛点。

第一,规模化,密度竞争。万店的规模已经成为头部品牌的新阶段,但如何在保持运营效率和品牌一致性的同时保持快速扩张,将是品牌面临的核心挑战。

瑞幸咖啡是国内首个实现万店目标的连锁咖啡品牌,选择“小店方式”,店面面积小,成本低,适合快速复制。与此同时,三四线城市和县级市场通过联营模式加速下沉。截至 2024年7月31日,瑞幸已基本完成全国地级市覆盖,完成四线以上地级市覆盖。 100% 五线城市(含省直辖县)覆盖面78% 覆盖率,整体城市覆盖率达到 90%。

库迪5万家门店的目标也将加剧“密度战”。然而,无论哪个玩家,如何平衡门店在扩张过程中的利润和供应链压力仍然是一个难题。

第二,新业态竞争。” 随着方式的兴起,便利店、社区店、店中店等轻量化经营业态将进一步结合渗透。例如,上述库迪推出了“咖啡” “便利店”复合业态,SKU从咖啡扩展到热食,方便。

瑞幸联营店增加了快递代收、社区团购自提点,增加了人流。当然也有无人销售等新业态,通过智能设备占领办公场景,降低租金和人工成本,提供 24 小时不间断的服务。同时也给传统咖啡店的运营模式带来了挑战。

产品力量的竞争更为重要。稳定优质的供应链可以保证原材料的供应和产品质量。比如库迪咖啡通过自建供应链基地,与全球咖啡豆产区签订长期协议,原材料自产率超过90%,成本控制能力突出。

新产品速度也很重要,不断推出新口味、新型咖啡产品,满足用户日益多样化的口味需求。比如瑞幸经常推出季节限量新产品,吸引顾客品尝新产品。2024年,瑞幸咖啡全年共推出119款新产品,全年现制饮料销量近30亿杯,同比增长55%。在这些产品中,轻轻茉莉轻奶茶首月销售额突破4400万杯,创下单品首月销售记录。持续推新吸引客户,保持市场热度。

“ 2025年咖啡赛道的竞争将更加多元化和精细化。品牌不仅需要在规模上有优势,还需要通过新的业态、新的产品和新的技术不断提升用户体验和市场份额。”业内人士告诉我们。

和库迪咖啡在一起 5 万店目标冲刺,也许只是咖啡跑道新竞争的开始。「零售业务评论」我认为,未来咖啡行业的竞争将从“门店数量”转变为“生态能力”——谁能更快地整合供应链,更快地满足用户需求,更灵活地应对成本波动,谁就会主导市场竞争。

本文来自微信微信官方账号“零售商业评论”(ID:lssync),作者:零售业务评论,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com