英伟达2月份的财务报告预测,业内人士爆料

英伟达将于周三发布2024年第四季度财务报告。对于很多关注它的朋友来说,这不仅是一个财务报告日,也是验证英伟达未来发展的关键时期,受到中国人工智能DeepSeek的冲击。

每个财务报告季,美股投资网络团队都会提前投入大量时间进行深入分析。这一次,从市场数据、行业趋势到英伟达最新动态,我们还是花了几十个小时进行了全面的调查。

- 对“DeepSeek困境”的深入分析究竟对英伟达的财务引导有什么影响?

- 是否已经度过了最艰难的阶段?

- 英伟达的长期上升逻辑是否仍然存在?

最后,我们会客观地预测这份财务报告,并分享我们的观点。毕竟去年我们三次对英伟达的财务报告做出了正确的预测。以上问题要在今天的文章中一一回答,记得看到最后。

英伟达财务报告预期的上升方式

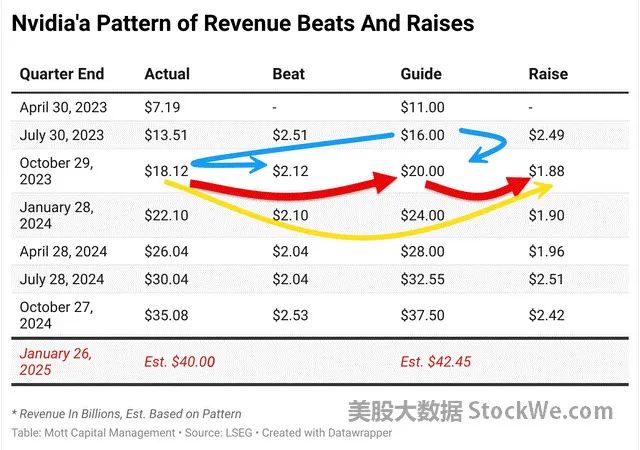

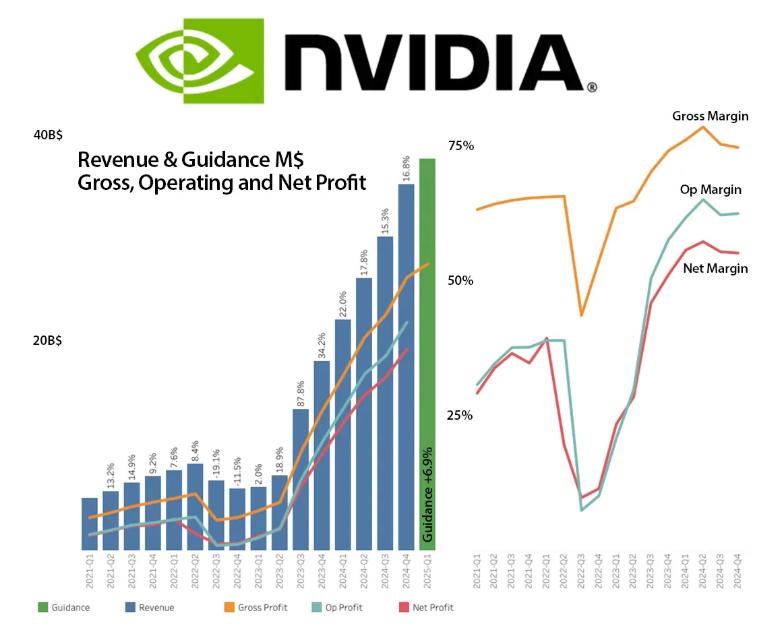

投资者不仅要注意是否超出预期,还要特别注意公司的上涨预期。根据历史数据,公司每季度的预期普遍高于前一季度的40-50亿美元,持续了六个季度。

这个规律不言而喻:几个季度实际工资比预期高出20亿美元左右,然后公司在当前实际工资的基础上,将下一季度的预期收入提高20亿美元。

例如,2023年10月季度,公司预期收入达到160亿美元,而实际工资达到181.2亿美元,高于预期的20亿美元。随后,公司公布的2024年1月季度收入预期中值为200亿美元,比10月季度预期高出40亿美元,比实际工资高出20亿美元。这种模式从2023年7月开始基本没有改变。

按照这种模式,如果本季度的收入达到400亿美元,下一季度的预期引导价值在425亿美元左右,市场可能不会感到惊讶。但是,如果收入或引导低于这个标准,可能会引起很大的失望。

关键是这种趋势是否会在本季度发生变化,卖方分析师的预测是否足够准确。虽然分析师一直低估公司的实际工资和预期,但他们预计4月份的季度收入将接近这种模式的结果,为417.51亿美元。

为了真正让市场大吃一惊,收入需要超过400亿美元,引导需要超过430亿美元,以缓解消息发布后隐含的波动。(IV)减轻对冲仓位解除的压力。

目前,IV的下跌是英伟达股价面临的主要风险。到期日为2月28日的135美元执行价格期权,其隐含波动率约为88%,2月26日收盘后可能攀升至100%以上。

依据美股大数据 StockWe.com期权市场跟踪,采用双头跨策略,英伟达股票可从 135 美元的执行价格波动 9%。也就是说,在结果公布之后,股票的交易范围可能是 122 美金至 148 美金之间。

昨天,一些机构在暗池darkPool销售了21亿美元的英伟达,值得注意。

再一次,英伟达GPU供不应求。

作为英伟达芯片最大的消费市场,中美两国先来看看中国第一手业内人士的爆料:

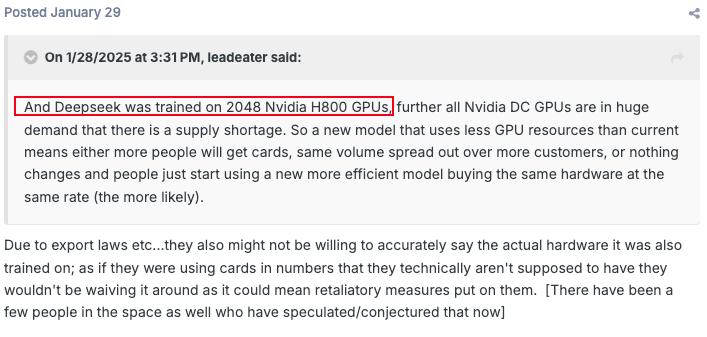

上周,一位英伟达中国代理商透露,春节过后,两家中国科技公司紧急向公司购买英伟达L20,以支持DeepSeek的推理服务。 GPU设备。去年,顾客在下订单之前会反复比价,现在连库存中的禁售型号都被抢走了。

业内观察者发现,近期无论是高性能H系列GPU,还是RTX, 在40系列高端显卡中,英伟达GPU再次陷入供不应求的状态。英伟达代理商表示,为了满足用户的需求,正在加紧准备英伟达产品。

英伟达芯片在中国市场上几乎全面供不应求,一些禁售型号H800的库存已经“一卡难找”。

与此同时,包括云计算、互联网、手机、芯片、金融、医疗、汽车等行业在内的近百家国内公司接入了DeepSeek。这一趋势给相关企业带来了巨大的商机。

比如云服务厂商可以趁机卖算率,芯片公司可以利用这个机会推广自己的产品,汽车公司可以以更低的成本升级智能系统,上市公司可以推高市值。.

据一家IT公司介绍,其调用DeepSeek的平台在上线第一天就增加了1万多个客户,导致服务器几乎崩溃。目前,计算率远远落后于客户需求。该团队不得不紧急购买更多的英伟达GPU。虽然国内市场上有十多个国产GPU品牌,但在性能、稳定性、生态兼容性等方面还是很难与英伟达相媲美,导致企业仍然将其视为最佳选择。

这些都是国内的现实,模型推理的计算能力需求仍在爆炸式增长,最终对英伟达GPU的需求仍在上升。

在最新的财务报告中,阿里巴巴明确表示,未来三年对AI和云计算的投资将超过过去十年的总和。

根据高盛等机构的预测,阿里三年的资本支出可能超过3600亿元,甚至接近5000亿元。这是什么概念?如果说美国巨头正在努力巩固现有的技术优势,那么阿里的投资就是从过去的电商巨头向技术驱动型公司转型,以加快赶超。

阿里首席执行官吴泳铭明确指出,AI时代对基础设施的需求是明确而巨大的。阿里要做的就是通过云计算平台、AI基础模型、原生应用,构建这一波的“基础”,完全改写自己的成长逻辑。从卖货到技术驱动业务,从数据交易的老路,再到全新技术生态的建设者。

然而,DeepSeek目前的计算能力需求可能不会长期保持在较高水平。预计未来几个月,优化后的DeepSeek版本将减少推理计算能力的需求,减少企业对英伟达GPU的依赖。

AI预算的巨头加码

谈完中国市场,再来看看美国市场。

据Top500超级计算机名单显示,美国占设备份额的34.6%,性能占55.3%。相比之下,国内性能只占2.7%。归根结底,这一差距是半导体技术的领先结果。.

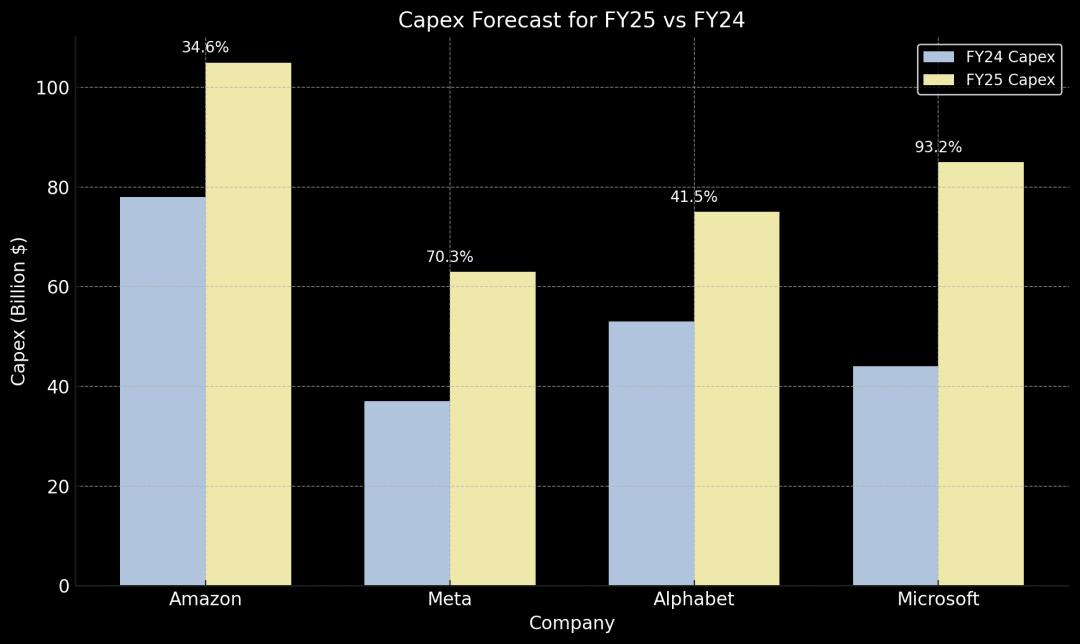

最近,微软、谷歌、亚马逊和Meta相继发布了财务报告。这四家巨头不仅没有减少预算,反而大大增加了支出。预计到2025年,他们在AI技术和数据中心的总投资将达到3500亿美元,这是英伟达非常积极的信号。

先从Meta的情况说起。据估计,2025年Meta将花费1000亿至1190亿美元,其中大部分将投入AI技术及相关设施。而且谷歌的计划是投资750亿美元,比市场预期的588亿美元要高得多。看看亚马逊,他们计划在未来的发展中投入1000亿美元,而微软则预计在2025财年投入800亿美元。这一规模的投入,说明了什么?说明这些巨头对AI的未来十分看好。

从行业趋势来看,这些大幅增长的预算反映了AI发展的一个关键问题:如果你想在AI跑道上保持领先地位,你必须不断增加代码。近年来,我们都觉得AI技术的迭代速度明显加快。背后是什么?更复杂的模型,更有效的计算能力,更大的数据中心,都离不开可靠的资金支持。

但是问题不仅仅是“富有”。这类巨人还对内部结构进行了调整。

举例来说,Meta刚刚宣布裁掉3700名员工,显然是为了精简团队,提高效率。而且微软和谷歌早在2024年底就开始对AI部门进行手术,将团队重组后直接瞄准企业级AI应用。那是什么意思?这说明这些巨头已经不再满足于过去那种“小打小闹”的AI项目,而是希望更快地将AI技术融入到主线业务中。也就是说,他们想要的是实实在在的长期收益,而非停留在“先试一试”的时期。

TD银行旗下投行及金融服务机构 上周五,Cowen发布了一份关于“渠道调查”的研究报告,称微软取消了与至少两家私人数据中心运营商的几份租赁合同,涉及总功率“数百兆瓦”。

另外,微软还暂停了已经协商和签署的资格声明。(SOQ)转换为租赁合同,并将其很大一部分国际支出重新分配给美国。TD 根据Cowen的分析,微软此举的根本原因是“预见供过于求”。公司大规模放弃产能扩张的说明已经消失了重要的市场信号,推动其在AI基础设施上投入巨资。

英伟达增长逻辑的转变

英伟达的早期增长逻辑非常清晰,核心驱动因素无非就是两个字:爆发。

市场对高性能GPU的需求,从AI培训需求的开始,到深度学习技术的快速发展,几乎呈现出“开闸放水”的增长。英伟达的CUDA生态迅速成为行业标准,许多开发者从一开始就锁定了其工具链。此外,由于当时缺乏有效的竞争,市场上几乎没有其他选择。这种供需失衡使英伟达能够以惊人的速度抢占市场份额,通过不断发布高性能芯片和优化软件生态,巩固其在AI算率领域的主导地位。

早期的财务报告数据也很亮眼:营收增长率连续几个季度达到三位数,毛利率从60%上升到70%以上。市场对其未来几年的表现充满想象力。每次财务报告发布,市场都期待着英伟达的未来。当时的英伟达就像一场超级跑车的巅峰对决,沿着爆炸式增长的道路奔跑。

但是爆发总是有尽头的。随着市场逐渐成熟,英伟达的增长逻辑也发生了变化。增长率不再惊人,从三位数下降到两位数。虽然收入不断创出新高,但投资者开始意识到基数效应和市场饱和度逐渐显现。保持早期的快速增长是不现实的,增长模式自然从“冲刺”变成了“稳定”。

同时,顾客的需求也在发生变化。起初,公司更注重性能:谁的GPU跑得更快,谁就领先。但是,随着AI技术的普及,这种单一追求极致特征的需求逐渐让位于“性价比”和“效益最大化”之中。企业越来越重视产品成本下的性能表现,开始寻找更少资源完成更多任务的解决方案。在这种环境下,虽然英伟达仍然保持领先水平,但市场对它的期望不再是一个可怕的增长速度,而是一个更高的水平和更长的竞争力。

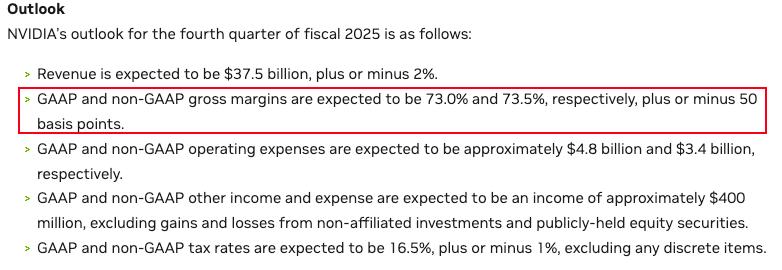

这一逻辑的演变也反映了英伟达毛利率的变化。例如,英伟达在2023年第四季度的毛利率已经达到了76%的高点,但是随着新技术的研发和生产成本的上升,2024年第四季度的预期下降到了73%。虽然幅度不大,但这表明了产品升级和初始量产成本的压力。例如,新推出的Blackwell技术,管理层解释说,初期生产成本较高,但是随着大规模生产的推动,毛利率会逐渐恢复。在技术前沿的公司中,这种情况并不少见。

英伟达没有停止探索新的增长点。它已经从单一的计算率解决方案扩展到生成式AI、新兴领域,如宇宙和自动驾驶。虽然这些领域的商业化周期很长,但它们为英伟达提供了新的增长动力。多样化的布局不仅增强了抗风险能力,而且开拓了更大的市场空间。

一个典型的例子是英伟达推出Signs平台。它不仅是一种AI工具,也是英伟达向应用生态延伸的尝试。英伟达正在努力在AI生态中占据更多的关键位置,为学习美式手语的用户和开发者提供数据支持。它不再仅仅是一个硬件供应商,而是一个向数据构建者和应用提供者转变的身份。这一扩展不仅丰富了增长路径,而且为其长期价值的积累奠定了坚实的基础。

英伟达的思维变化让它更像是一个完美的高科技企业,而不是一个依赖短期增长的公司。市场注意力正从最初的爆炸性增长转变为对其长期技术创新能力、新兴领域的领先地位和更高质量增长的关注。这种变化不仅是市场自然演变的结果,也是英伟达对未来价值的深化和优化。这种逻辑调整为英伟达注入了更多的耐力和深度。

在财务报告之前买英伟达吗?

引用我们最后一段视频的结论:

DeepSeek和Meta都是开源模型,代码一下载就可以免费安装在自己的公司内部使用,你可以使用断网,不用担心数据泄露给DeepSeek。我们的研究发现,在世界范围内许多企业都在尝试DeepSeek的同时,并没有立即放弃原来的AI解决方案,而是选择一起使用。

为什么呢?由于DeepSeek的整个检测过程需要很长时间才能观察到,从技术性能、客户体验、业务价值、伦理风险等多个维度进行综合评估,几个月到六个月都无法完成,这意味着公司不太可能这么快下结论,从下个月开始减少GPU的购买。

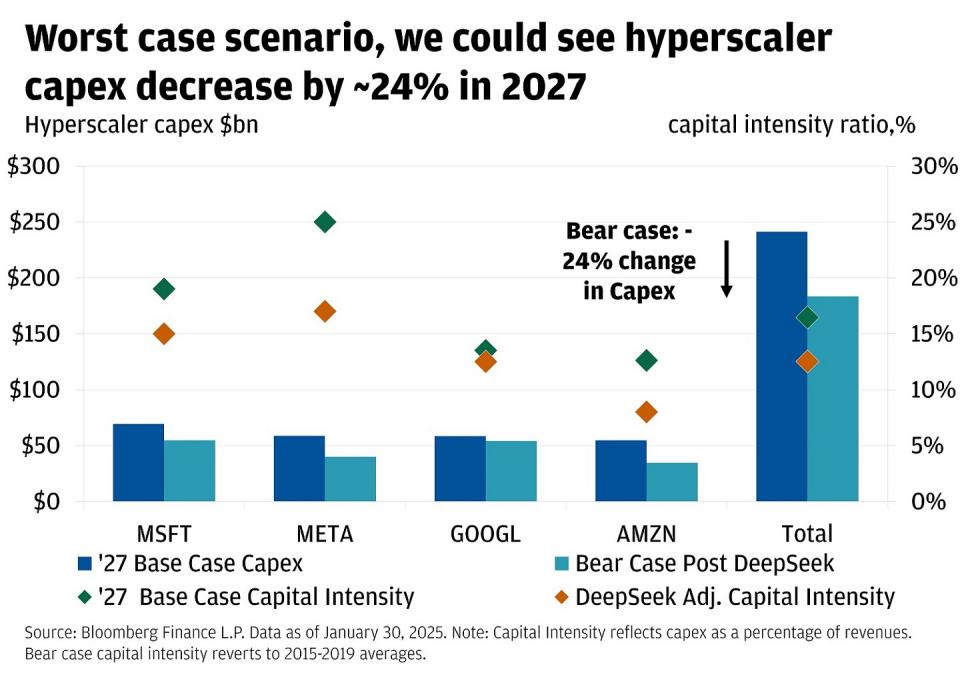

根据摩根大通对DeekSeep的研究报告,2027年四大科技巨头在超大型厂商中的支出将减少24%,

由于资本支出计划的变化,其中大概有 375 一亿美元的收益面临风险。这意味着 2028 2000年,芯片制造商的数据中心收入将减少近几年 7 %。然而,随着成本的降低,使用案例可能会增加,从而继续促进电力需求。我估计半年后或者明年科技巨头什么时候开始削减开支。

英伟达的财务报告公布,给出的业绩指导,也就是下一季度和2025年的指导,代表着公司管理层或黄仁勋不应该这么快就降低收入预期,搬起石头砸自己的脚,至少他们会先见机行事。

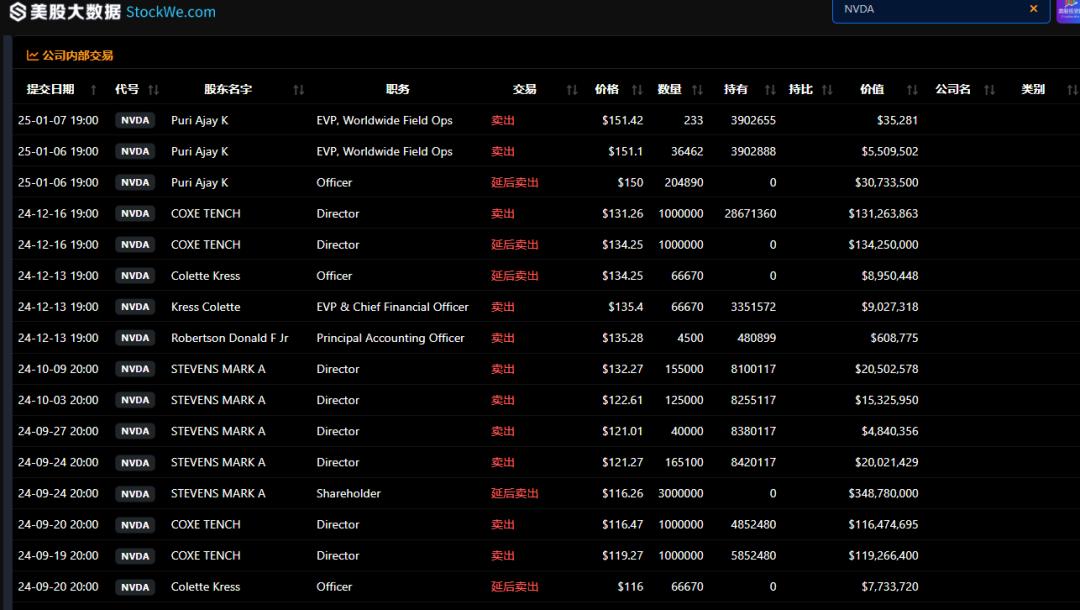

而且,我们打开它美股大数据 StockWe.com点击公司内部交易,寻找英伟达,但没有发现黄仁勋或其他高管在不久的将来一个月内出售股票。如果他们觉得自己的财务报告不理想,通常会有一定的减持行为。

我们美股大数据 StockWe.com分析认为,这份财务报告应该是相当令人满意的,小的变化是最好的结局。如果你不想再暴涨,我们可以放心,不会暴跌。所以,如果你错过了118美元的抄底英伟达,现在想入市,那么你的风险和收益比就没那么吸引人了,也没有安全边际,因为130的价格离之前的153美元不远了。

最后,附上我们整理的DeepSeekAI受益公司目录给大家。

好了,今天的文章到此结束,你觉得这次英伟达的财务报告怎么样?请在评论区留言讨论。

本文来自微信公众号“美股投资网”(ID:tradesmax),作者:Ken,前纽约证券,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com