为什么血友病跑道会产生爆款?

19世纪中叶,一种神秘而可怕的疾病在欧罗巴大陆流传。这种疾病集中在欧洲男王室成员身上。大多数生病的王室成员在他们长大后死于严重的出血,就像一个可怕的血源诅咒。

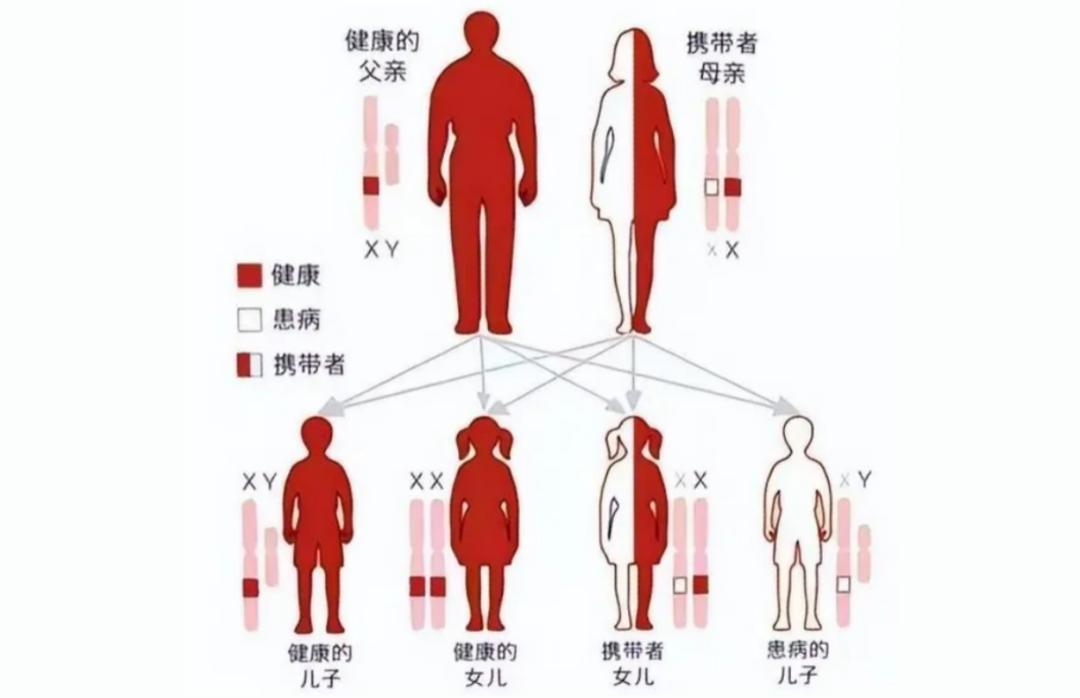

之后,经医学专家确认,当时欧洲王室成员流传的可怕疾病是“传男不传女”的遗传性血友病。血友病是由X染色体上的FVII或FIX基因异常引起的,是X染色体连锁的隐性遗传。

图片:血友病遗传规律,来源:西安晚报

维多利亚女王虽然身体健康,但有一个X染色体缺乏基因,所以在健康男性生育的时候,所有的女孩都是健康的(一半有血友病基因缺陷),一半的男孩会患血友病。当携带缺陷基因的女儿怀孕时,同样的血友病也会发生。当时欧洲皇室之间经常结婚,导致血友病在很多皇室流传。

时光飞逝。虽然我们现在对血友病的发病机制已经很清楚了,但是治疗方法还是以替代治疗为主,目前还没有完全的治疗方法。在中国,约有14万血友病患者。由于支付瓶颈和技术壁垒,我国血友病仍存在明显的治疗缺口。

01 替代疗法是不可缺少的

追根溯源,血友病的关键诱因在于缺乏凝血因子。血友病根据缺乏凝血因子的类型大致可分为缺乏凝血因子。 VIII(FVIII)A型血友病(约占80%~85%)、IX缺乏凝血因子(FIX)B型血友病(约占15%~20%)和少量其它血友病。

出血症不仅是血友病的典型症状,因此许多人认为只要尽量避免磕碰就可以万无一失。事实上,除了表皮,血友病更容易出现皮下和肌肉出血。这种出血不明显,但会影响全身,形成不同大小的血肿,引起疼痛和灼热。若出现在咽喉部位,极有可能引起窒息,若出现在神经血管周围,极有可能引起神经麻痹。更严重的是,流血也可能发生在关节腔内,导致慢性滑膜炎,并逐渐发展成血友病关节炎,最终甚至致畸致残。

临床上,血友病的治疗仍以替代治疗为主,采用基因重组凝血因子制剂或血源性凝血因子制剂。我们国家大多数情况下,血友病的治疗都是按需治疗,可以实际上预防性的持续治疗才是血友病预防的前进方向。根据《中国血友病诊疗报告》 根据2023年的数据,A型血友病患者和44.33% B型血友病患者85.30%按需治疗,但只有16.20%的A型血友病患者和10.80%的B型血友病患者接受预防治疗。

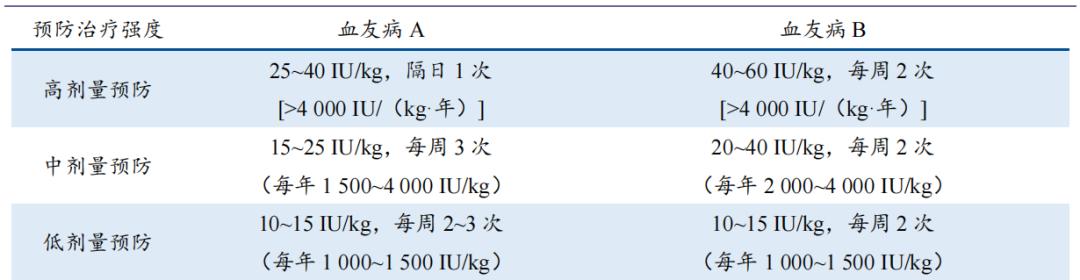

从另一个角度来看,血友病更像是一种慢性疾病。定期给予规律的替代治疗,以避免出血,被称为血友病治疗的最佳方案。国际主流给药方案为中剂量(每剂量) 15-30IU/kg,A型血友病病人每周给药。 3 第二,B型血友病病人每周都有 2次)和大剂量(每剂量) 25-40IU/kg,A型血友病患者隔日1第二,B型血友病病人每周都有 2次),而我国目前仍然采用小剂量方案,(A型血友病患者10 IU/kg,每周2~ 3次;B型血友病患者20 IU/kg,每周1次)。

图片:预防治疗方案清单,来源:太平洋证券

这个数据足以说明我国血友病的治疗缺口很大,患者预防治疗接受度低的原因更多的是因为支付能力不足。当然,随着我国制药公司创新能力的不断增强,之前被外企垄断的凝血因子逐渐产业化,逐渐开始陆续收集。

这些都是积极向好的信号,促进我国血友病的治疗从来没有按需充分治疗,逐步向剂量预防治疗、高剂量预防治疗甚至个体化预防治疗过渡。

02 血友病的竞争格局

在血友病替代疗法中,凝血因子是治疗的关键。

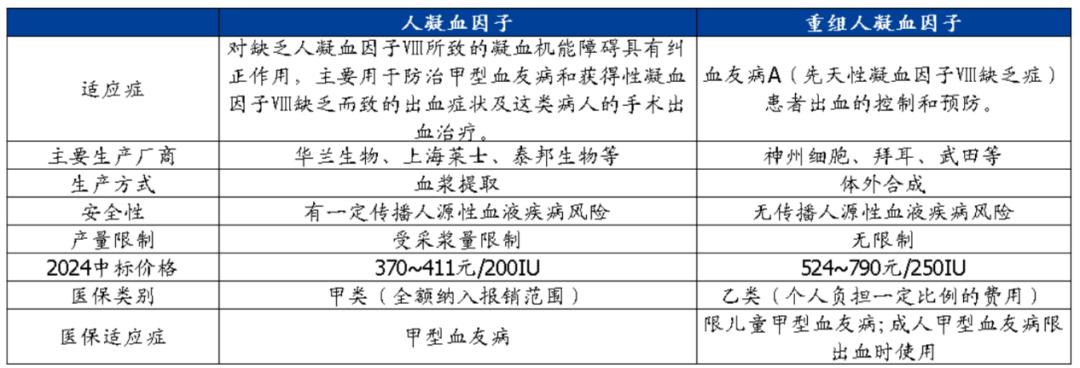

根据来源,凝血因子主要分为两类:血源和重组。血源凝血因子主要通过血站采集,是中国除白蛋白和静丙以外的第三大血液产品。重组是通过人工重组研发,使凝血因子摆脱对血液的依赖。

在中国,血液采集得到了极其严格的控制。无论是采浆量还是采浆频率,国内都远低于美国,最大限度地保证了采浆者的健康。采浆站实行准入制,严格控制采浆站整体数量。此外,采浆技术还不够成熟,所以采浆效率完全不如欧美。由于这些客观因素,我国血液产品供应缺口明显,重组凝血因子弥补了这一缺口。

图片:两个凝血因子对比,来源:国盛证券

曾经有人认为,凝血因子的重组是血源凝血因子的替代,但从客观条件来看,凝血因子的重组更像是血源凝血因子的补充。由于血友病具有慢性疾病的特点,所以病人的压力注定是不可避免的问题。重组凝血因子不仅价格高于血源凝血因子,而且医疗保险报销比例确实低于血源凝血因子。除非重组凝血因子价格大幅下跌,否则他将永远是血源凝血因子的补充产品。因此,血源类凝血因子仍处于供不应求状态。

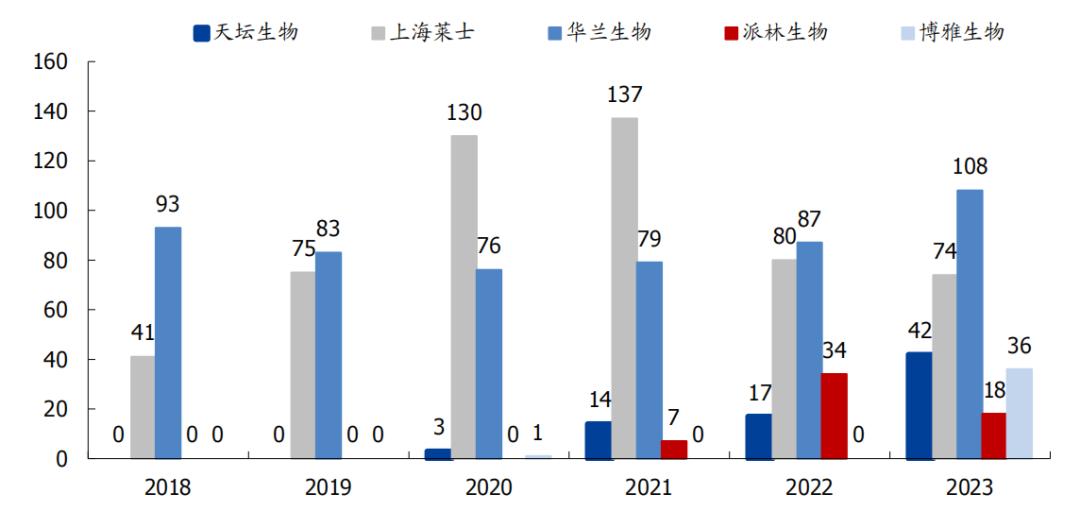

纵观血源凝血因子的格局,华兰生物和上海莱士是龙头企业,FVIII的批发量始终处于领先地位。然而,随着天坛生物、森林生物和博雅生物的逐渐努力,每个家庭基本上都有供应血液凝血因子的能力。

图片:血源凝血因子批发清单,来源:国盛证券

另一方面,由于海外药企先发优势明显,长期处于垄断地位,重组凝血因子市场打破了欧美企业在这一领域的垄断,直到2021年7月神州细胞重组FVIII安佳因上市。目前国内上市重组FVII多达9款,包括6款进口商品和3款国产产品。

随着国内重组FVII的加入竞争,FVII的进口重组已经开始受到冲击。广东等地区已经开始集中重组FVII,很多进口企业也逐渐选择降价。

03 爆款启示录

在重组FVII时,安佳因的上市不仅打破了欧美企业的垄断,而且成为了一款优秀的爆款产品。

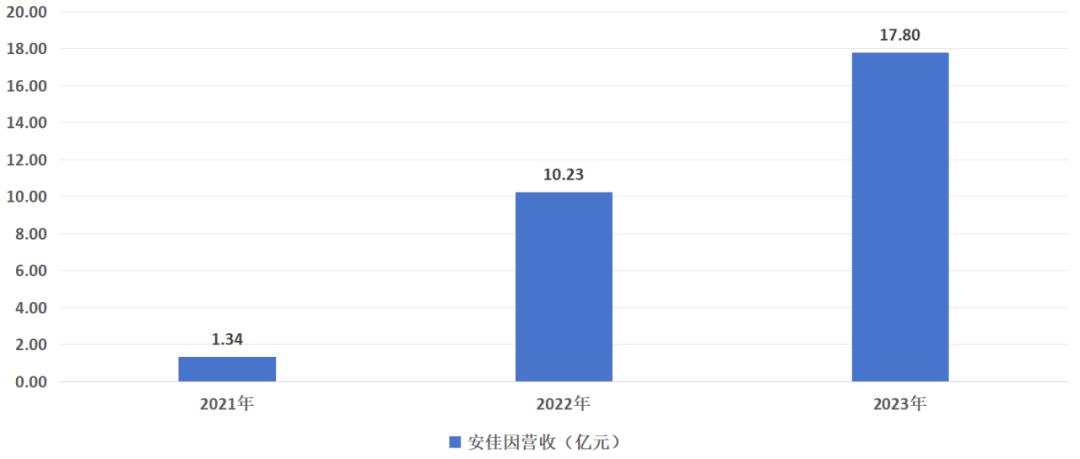

在上市后的第一个完整年,安佳因创造了销售额超过10亿元的佳绩,2023年其销售额同比增长77%,达到17.8亿元。神州细胞在2024年成功扭亏为盈,预计2024年扣除非净利润将达到4.5亿至4.9亿元。

图片:安佳历史销售数据,来源:锦缎研究所

关于安佳因的爆发,市场上有很多质疑的声音,认为它在收入过程中依靠灰色补贴抢占市场。神州细胞是否违反了规定,由自己的监管部门决定。

直到2023年8月,正大天晴的FVII重组才迟到。这时,安佳因已经有了两年的国内垄断期。凭借成本和产能优势,安佳因已经达到了10亿的销量水平。

在外企长期垄断的情况下,重组FVII有明显的溢价。首先,完成国内替代的神州细胞自然有足够的竞争空间。因此,我们愿意相信和看到安佳因的销售爆发。

然而,随着郑达天晴和天坛生物的批准,国内重组FVIII的竞争将逐步加剧,安佳因的增长势头也将放缓。另外,去年6月诺和诺德长期重组FVII诺易特在国内获批上市,其19小时的半衰期明显强于一般重组FVII(半衰期约12小时),可大大降低血友病患者的用药频率,也可能影响安佳因未来的影响。

如今,针对A型血友病的重组FVII可以实现产业化,但针对B型血友病的重组FIX仍然被外国公司垄断。目前,中国已经批准了两种重组FIX,即辉瑞的一般重组FIX贝赋和赛诺菲的长期重组FIX赛玖凝。虽然B型血友病只占血友病患者总数的20%左右,但如果有人能率先实现国内替代,仍有可能成为爆款产品。

安佳因的爆炸之路符合国内制药公司国内替代的理念,但这种逻辑并不适用于所有类别。只有需求巨大的产品,如重组FVII,才能实现。艾力斯的伏美替尼也是类似逻辑的产品。

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

本文来自微信微信官方账号“医曜”,作者:张烁烁,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com