7338亿元!2024年雀巢财报显示,未来食品行业三大趋势

出品/品饮汇观察

2月13日,世界上最大的食品公司雀巢发布了2024年的年度业绩。尽管全球宏观经济波动、客户需求疲软、商品价格高等挑战叠加,但全球食品巨头在许多关键领域仍在通过战略调整和业务改进实现增长。

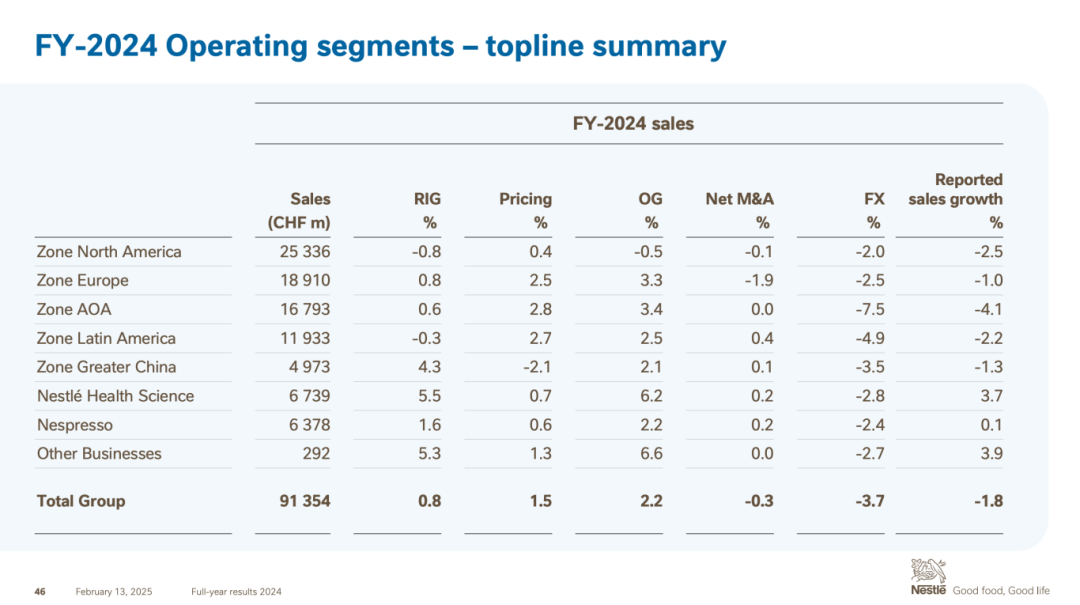

数据显示,雀巢年销售额为913.54亿瑞士法郎,同比下降1.8%;瑞士法郎净利润为108.84亿,同比下降2.9%。尽管整体销售额略有下降,但如果去掉汇率的影响,其有机增长率达到2.2%,实际内部增长率达到0.8%,显示出核心业务的稳定性。

特别值得注意的是,在残酷竞争和消费市场疲软的背景下,大中华市场依然以4.3%的实际内部增长率成为全球亮点。从产品板块到区域市场,从渠道转型到成本管理,雀巢2024年不仅是一场成功的对决,也是未来转型的结束。

01

商品板块:咖啡和婴儿营养领先,新兴品类准备出发。

咖啡业务无疑是2024年雀巢增长最强的引擎。随着雀巢咖啡、奈斯派索、星巴克三大品牌的协同作用,该行业实现了个位数增长,为集团最大的销售增长做出了贡献。即饮咖啡的创新和销售渠道的拓展做出了巨大贡献,尤其是在中国市场,雀巢即饮咖啡通过电子商务、便利店等新渠道的渗透,成功到达年轻消费者。

与此同时,高端水品牌圣培露和颂家巴黎水在全球市场的稳步增长,推动了水业务的低位增长。但是,调味料和奶制品业务的表现却令人担忧。由于北美地区冷冻产品需求下降,调味板块出现负增长,而咖啡伴侣和常温乳制品销售疲软则拖累了乳制品业务。它反映了雀巢在以往品类中所面临的结构性挑战——如何平衡经典产品的迭代和新兴消费趋势的捕捉。

婴儿营养业务是另一个亮点。在全球范围内,能恩、力多精等品牌推动该板块实现低位增长;在中华区,惠氏启赋通过引进HMO(母乳低聚糖)等科学配方,重新夺回高端市场份额,叠加能恩产品的持续成交量,实现婴儿营养业务的高位增长。这一成就的背后是雀巢对R&D和创新的持续投资。

比如启赋HMO水奶的推出,不仅弥补了市场空白,还避免了通过差异化定位与低成本竞争产品的直接竞争。相比之下,宠物护理业务的低位增长并不起眼。

普瑞纳冠能等高端品牌虽然在科学配方领域有优势,但中国市场的宠物食品竞争已经进入白热化阶段,本土品牌凭借性价比和快速迭代能力不断蚕食外资份额。如果雀巢想在这条跑道上取得突破,可能需要进一步的本土化产品策略。

糖块板块的表现凸显了雀巢的“本土化” 创新两翼的有效性。巧克力通过限制口味和联合营销不断吸引年轻消费者,而徐福记和脆皮鲨依靠电商渠道和节日礼盒实现个位数增长。

值得注意的是,2024年雀巢推出的奥利奥冰淇淋、巧克力蛋糕等跨境新产品,不仅拓展了产品矩阵,还通过社交媒体营销创造了话题效应。这样的“传统品牌复兴” “场景创新”的战略,将成为未来食品行业的主流方向。然而,调味料和奶制品业务的衰落也警示了雀巢:在股市中,仅靠个别主打产品很难扭转整体形势,系统调整势在必行。

02

区域市场:新兴市场韧性突出,大中华区成为战略支点。

从区域性能来看,新兴市场和欧洲已经成为雀巢增长的主要动力。新兴市场的有机增长率为3.7%,主要由定价策略驱动;欧洲市场得益于家庭消费的复苏和高端产品渗透率的提高。相比之下,由于通货膨胀压力,北美市场的消费已经下降,有机增长率只有1.2%,调味料和冷冻食品的疲软进一步制约了增长空间。

这种分化反映了雀巢在不同市场的适应性差异——在成熟市场,其增长更多依赖于产品升级和渠道推广;然而,在新兴市场,性价比产品和快速扩张的零售网络仍然是关键。

大中华区的表现特别值得深入挖掘。虽然瑞士法郎的销售额同比下降了1.3%,但去除汇率影响后实际增长了2.2%,实际内部增长率高达4.3%。婴儿营养和糖业务的强劲增长抵消了调味料和奶制品的下降,咖啡业务的渠道创新(如饮料进入便利店和自动售货机)开辟了新的增长空间。

值得注意的是,雀巢在中国的利润率同比下降了40个基点到16.1%,主要受原材料成本上升和营销投入增加的影响。这种“以利润换增长”的策略可能会在短时间内稳定市场份额,但从长远来看,如何通过供应链优化和产品品牌化来提高利润水平将是管理层面临的核心问题。

此外,雀巢在渠道改革方面的布局已经取得了初步成效。在全球范围内,电子商务渠道以11.3%的有机增长率成为增长最快的销售路径,占集团总销售额的18.9%。3.2%的家庭渠道(如餐饮运营和自动售货机)的增长显示了后疫情时代消费场景的多样化趋势。

在中国市场,直播电子商务和社区团购的爆发为雀巢提供了一个下沉的机会。例如,徐福记年糖礼盒通过颤音直播间实现了每日销售额超过1亿元。但渠道碎片化也带来了管理复杂性的提高。如何平衡线上线下资源配置,防止渠道冲突,将是雀巢下一步需要解决的问题。

03

战略调整:成本削减与创新投资并行,重塑增长逻辑

面临利润压力,雀巢于2024年开始命名“Fuel for Growth“25亿瑞士法郎成本削减计划,目标是在2027年之前实现每年节约25亿瑞士法郎。

截至2024年底,该计划在2025年节约了超过3亿瑞士法郎,预计2025年节约将达到7亿瑞士法郎。优化成本的重点包括简化组织结构(例如,将全球报告区域从5个减少到3个)。、整合供应链,提高生产自动化水平。这些措施不仅减轻了商品价格上涨的压力,也为创新投资腾出了资源空间。

雀巢在“节流”的同时,并没有放慢“开源”的步伐。集团计划将广告和营销费用提高到销售额的9%,重点支持咖啡、婴儿营养和宠物护理等关键品类。以中国市场为例。2024年,雀巢推出了20多款新产品,从奥利奥冰淇淋到HMO水奶。这些产品都是围绕健康、便捷和本土化的趋势设计的。

此外,雀巢正在通过数字化转型提高消费者的洞察力。例如,利用AI分析社交媒体数据,准确预测区域市场的口味偏好,从而缩短新产品的研发周期。这种“数据驱动创新”的方式正在帮助雀巢在红海市场找到多元化的突破口。

然而,战略实施中的风险不容忽视。首先,削减成本可能会导致短期内的组织动荡,尤其是在新兴市场。仍然需要观察本土化团队如何适应总部结构的调整。其次,创新投资的收益是不确定的。以雀巢健康科学业务为例。虽然该板块下半年实现了双位数增长,但规模仍然很小,面临着达能、雅培等对手的残酷竞争。

最终,全球通货膨胀预期的反复可能会扰乱定价策略。雀巢管理层已经明确表示,2025年将更加谨慎地平衡价格调整和销售增长,防止部分市场因过度涨价而失去份额。

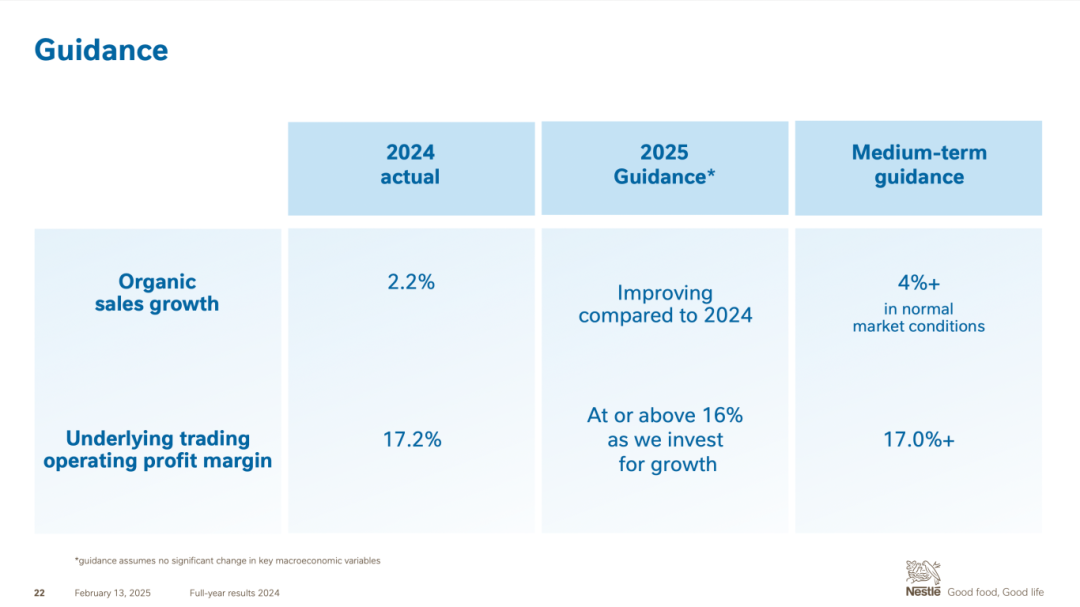

展望未来,雀巢预计2025年销售有机增长率将进一步提高,基础交易营业利润率有望达到或超过16.0%。中期目标是在正常运行环境中保持4%以上的有机增长,利润率超过17.0%。这一目标的实现不仅取决于目前主要产品的持续发展,也取决于培养新的增长极。

例如,虽然2024年财务报告中没有独立提及植物基食品、功能饮料等新兴品类,但已经成为雀巢实验室的重点研发方向。另外,ESG(环境、社会和公司治理)投资的深化可能是差异化竞争的关键——雀巢正在通过绿色转型重塑品牌价值,从可持续的咖啡豆采购到碳中和工厂建设。

结语

2024年雀巢的表现就像一面多棱镜,既反映了传统巨头的转型痛苦,也反映了创新和变革的曙光。在咖啡、婴儿营养等核心板块稳步增长的背后,是产品创新、渠道优化、成本控制的多重协同;然而,在利润压力和竞争加剧的考验下,战略决心和执行效率将决定其能否在2025年真正实现“全速前进”。

对于投资者来说,雀巢的价值不仅在于其庞大的基础市场,还在于管理层能否在变革中把握消费趋势的不可预测性,将百年品牌的积累转化为未来的增长动能。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com