爱彼迎终于回到了灵魂

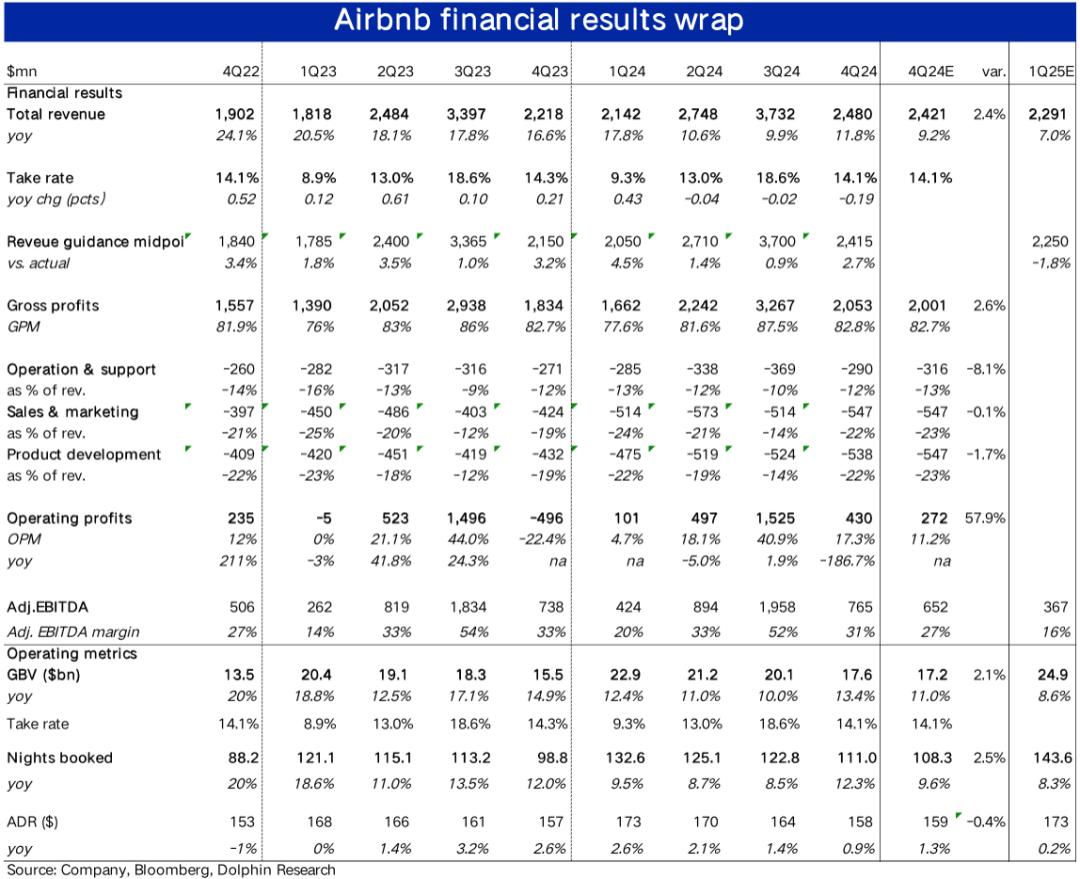

在北京时间2月14日美股市场之后,Airbnb爱彼迎公布了2024财年第四季度财务报告,不但季度表现强劲,对2025年利润率的指引也明显优于预期。,有许多亮点,详细要点如下:

1、核心业务指标-Airbnb的总预订金额(GBV)这个季节达到175.5亿美元,同比增长13.4%,整整3.4比上季度加速。pct,明显高于市场预期的11%。这一信号的意义在于,市场对Airbnb最大的担忧之一是预订量持续放缓,甚至有滑向个位增长的危险。这次的表现可能是增长加速,至少信号灯不会继续下降。

主要是本季夜间预定量同比增长率从上季度的8.5%大幅上升至12.3%,整个加速度为3.8pct,与市场预测的9.6%相比,增长率也远高于市场预测的9.6%。根据海豚投资研究,AirDNA等高频数据确实指向4Q,预订量将比3Q快2.5左右。pct,能够据说增长环比加速市场是有预期的,但实际加速幅度更高。

2、在不同地区,公司披露北美地区间夜预订量同比增长中个位%,与上季相比, 稍有加速,ADR同比增长3%。由于奥林匹克运动会的推动,欧洲地区的夜间数量同比增长了低两位数。

而且南美和亚太地区间夜预订量同比增长low-20s,据披露,这两个地区的强劲增长得益于公司在南美的大规模推广运动,以及以中国为代表的亚太地区跨境旅游的强劲增长(中国游客出境旅游预订量同比增长25%)。

可见北美地区的增长稳定,而南美和亚太地区强大的间夜预订量增长,是本季Airbnb总体表现强劲的主要功臣。

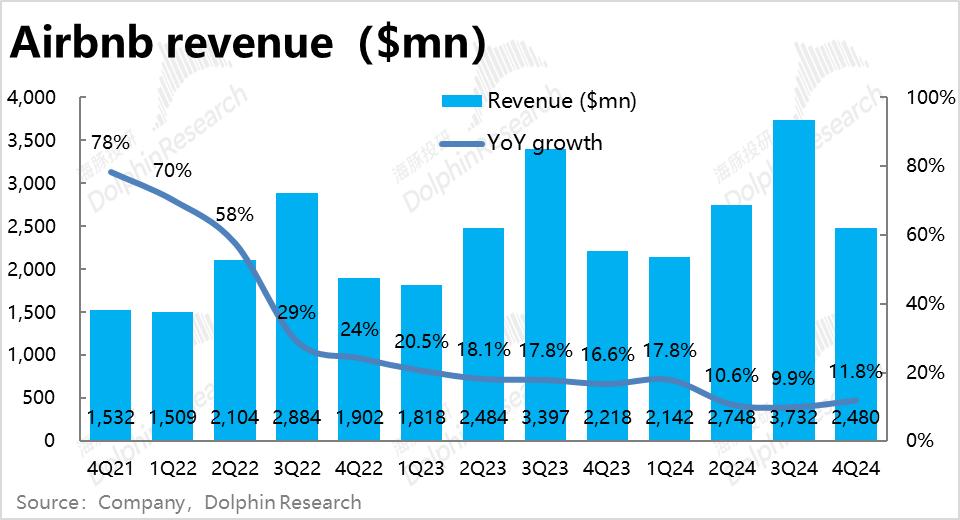

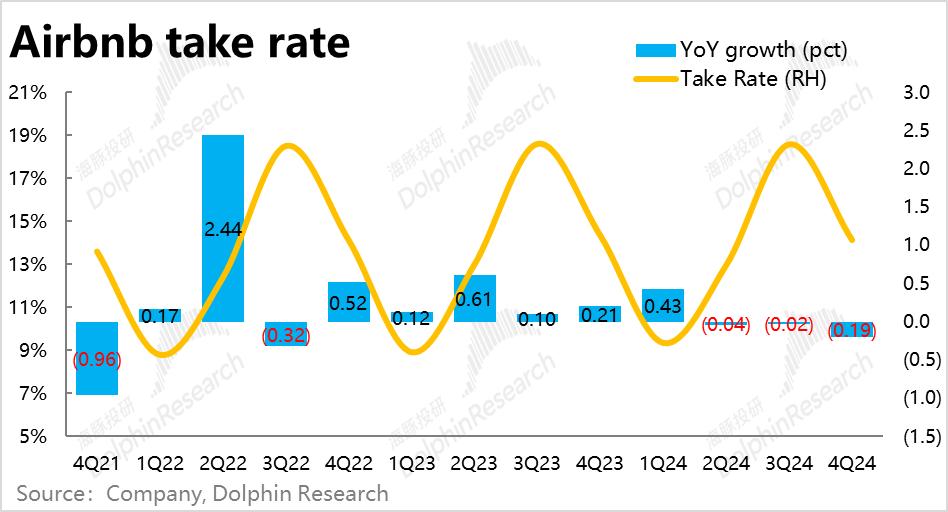

3、本季度Airbnb确认收入$24.8亿元,同比增长11.8%,同比增长,且明显优于预期的9.2%。不过,这一季的变现率同比下降了19bps,Takee连续三个季度 根据公司的解释,rate同比下降。,由于去年同期公司一次性降低了未使用的gift,所以变现率略有下降。 card记录了收入。我们猜测收入区域结构的变化(倾向于拉美和亚太地区)也可能是takee rate有一定的连续性。

不过本季与去年同期的82.7%(市场预测就是这个数字)相比,毛利率为82.8%,反而略有增加。pct。以上对take没有提到。 rate的负面影响正在下降,所以我们猜测公司在控制内部成本时应该有一定的效率。

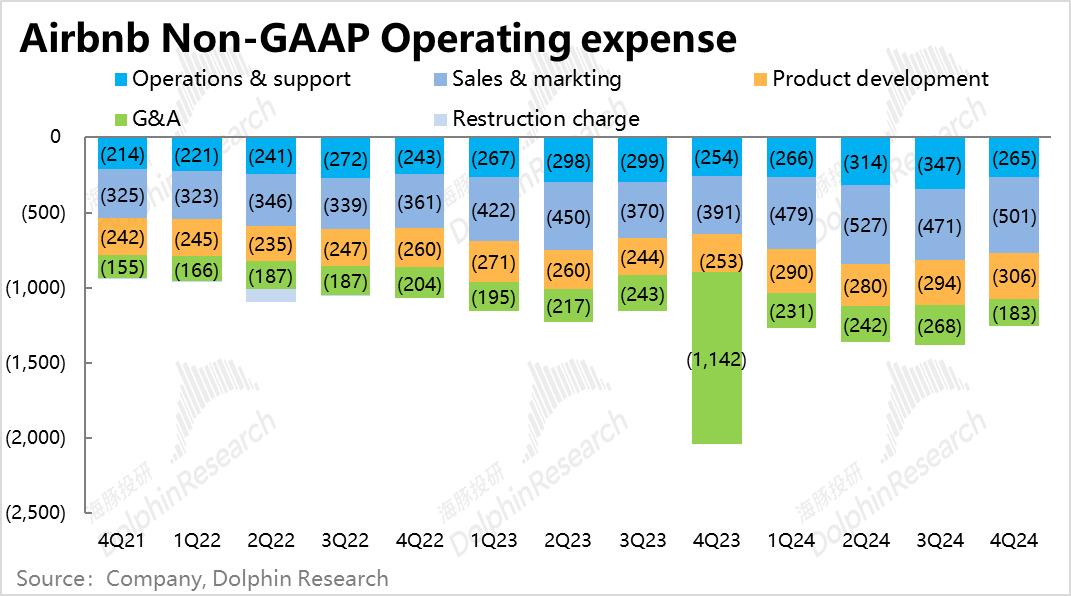

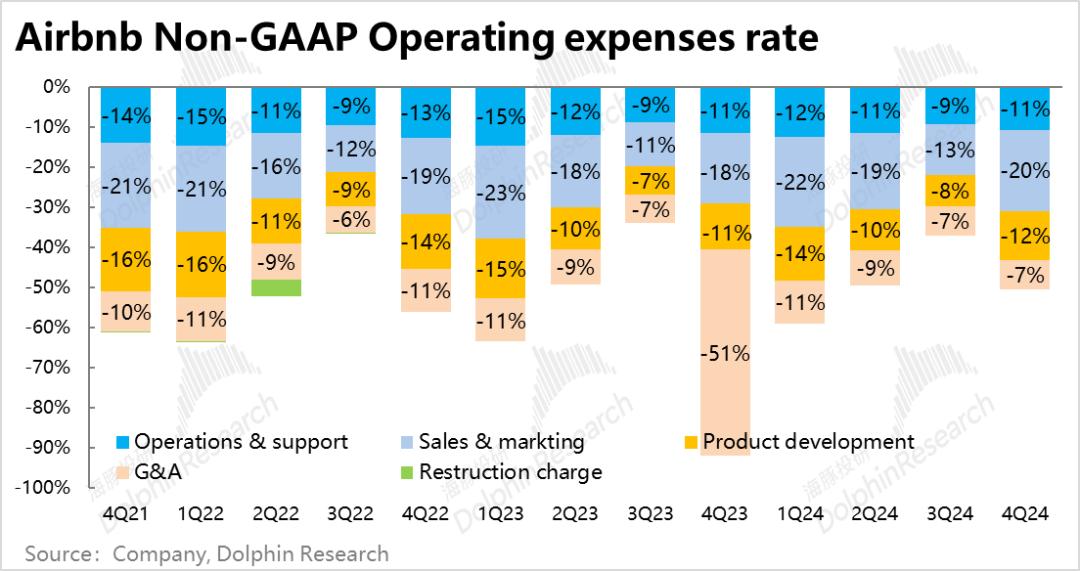

4、Airbnb市场最关心的问题之一,企业管理层对新业务的投入进行多次说明,将导致利润率持续收缩。

实际上,按照去除股权激励的规格,市场营销和产品研发的支出同比增长28%和21%,远高于同期营收的增长率。可见,公司在新产品&新市场的投资相对较大。与去年同期相比,这两项费用占收益的比例约为3pct。

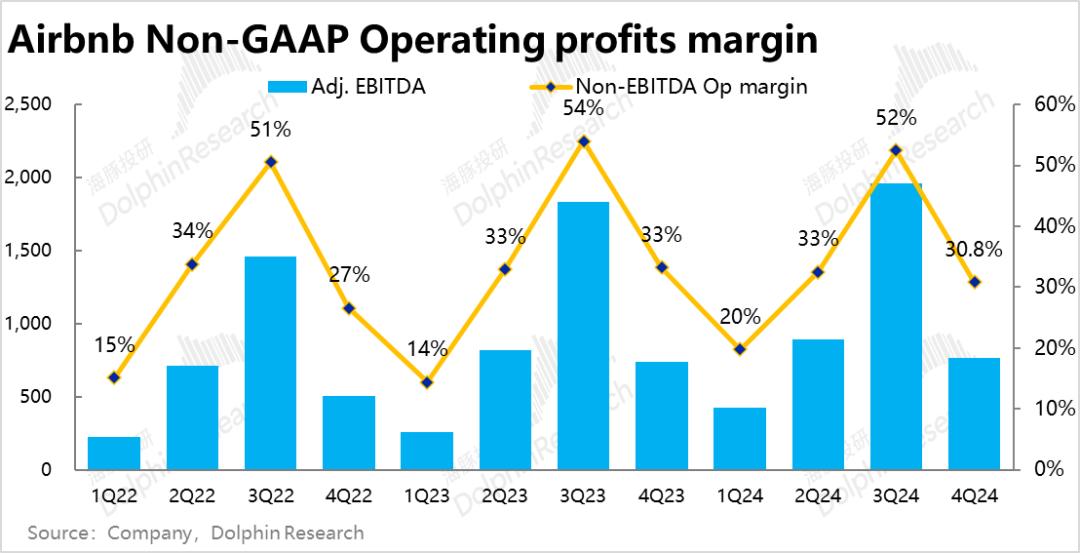

但利润的确在下降,adj.EBITDA规格的利润率下降了大约2.4pct到30.8%。但最初的市场预期要悲观得多,只有26.9%。与市场担忧相比,实际利润收缩幅度要小得多。

5、2025年第一季度,公司收入区间$22.3~22.7亿,中值略低于市场预期$22.9亿,大致符合预期。在其它指标上,公司与去年相比,预计1Q25间夜单量增长将消除闰月的影响(1pct的利好),与去年相比大致持平。vs增长率为去年同期的9.5%。.市场预测增长率为8.3%,所以计入闰月影响后,对1Q25夜间增长的指引大致符合预期。客户订单量公司预计同比略有下降,但主要受汇率因素影响。可以说,增长端预期大致符合预期,趋势没有明显放缓的迹象。

但是利润方面,也就是本季度adj。.在EBITDA明显超出预期之后,公司对下一季度和2025年全年利润率的预期显著提高。对于1Q25,在公司指导调整后,EBITDA的利润率将与去年同期相比大致持平(约20%),以消除汇兑和闰月的影响。而GAAP规格下市场预期的adj.EBITDA的利润率只有16%。

adj普遍预期2025年全年市场。.EBITDA为33.5%,公司此次的指南至少为34.5%。

海豚投研观点:

总结以上分析,我们可以看到Airbnb业绩后的15%左右,可以说是暴涨。核心原因是业绩正面打破了之前市场关注的两大问题:1)在增长方面,公司间夜预定量增速明显领先同行业绩的20%以上,持续放缓。全部不到2024年前3个季度的10%。Airbnb的增长是否会保持在不到10%的水平,市场对Airbnb的增长感到担忧,失去了与同行相比的增长优势;

在盈利方面,为了开拓新业务,管理层多次直接强调会增加成本投入,财务数据也验证了这一观点。与去年相比,EBITDA的利润率在2024年全年调整后缩小了40bps(因为4Q24比预期的要好,市场原本认为会大幅下降)。并且市场担心2025年利润率下降的幅度将超过24年(200bps)。

我们可以看到,一方面,4Q之间的夜间预定量环比明显加快,对下一季度增长的指引与去年同期相同,至少没有恶化,有边际改善的迹象。盈利方面,无论是本季度、下季度还是2025年,全年利润率都明显好于预期。展示新业务的投资,不像市场担心的那样会给利润带来这么大的压力。

因为市场普遍对Airbnb持谨慎和悲观的态度,反弹的情绪在业绩扭转后会如此强烈。但从估值来看,公司在业绩发布前的市值与17x~18x左右相对应。 26年adj.EBITDA,很明显不便宜,但是在目前美股估值普遍偏高的前提下,也不算太贵。

下面是详细的解释

第一,新兴市场拉动增长环比加速,增长拐点已经到来?

核心业务指标-Airbnb的总预订金额(GBV)这个季节达到175.5亿美元,同比增长13.4%,整整3.4比上季度加速。pct,明显高于市场预期的11%。这一信号的关键意义在于,市场对Airbnb最大的担忧之一是预订增长持续放缓,甚至有滑向个位增长的危险。这次的表现可能意味着公司进入了一个信号灯,至少不会继续下降。

从价格的角度来看,本季爱彼欢迎。夜间预定量同比增长率从上季度的8.5%大幅上升至12.3%,整个加速度为3.8pct,与市场预测的9.6%相比,增长率也远高于市场预测的9.6%。根据海豚投资研究,AirDNA等高频数据确实指向4Q,预订量将比3Q快2.5左右。pct,能够据说增长环比加速市场是有预期的,但实际加速幅度更高。

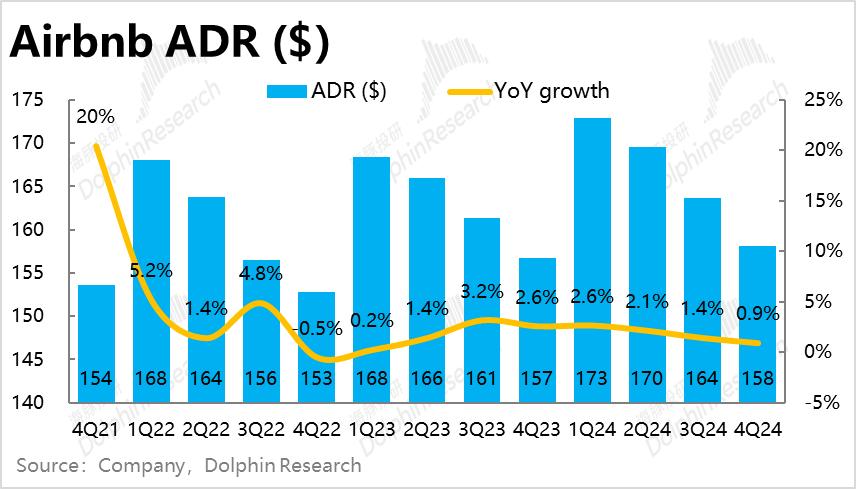

价格方面,本季平均客单价达158美元每晚,比上年增长0.9%,略低于预期$159。结合不同地区的增长情况,我们猜测应该主要是由于预订结构中不发达地区的比例增加所致。

在不同地区,公司披露北美地区间夜预订量同比增长中个位%,与上季度相比,ADR同比增长3%。

由于奥林匹克运动会的推动,欧洲地区的夜间数量同比增长了低双位数,ADR也同比增长了6%(去除汇兑影响)。

南美新兴地区间夜预订量同比增长低至20s。据披露,下半年以来,公司在南美开展了广泛的推广活动,促使该地区首次用户数量比3Q增长15%。

亚太地区的夜间预订也增加了低-20s,据报道,它主要依靠跨境旅游业务。其中,中国游客出境旅游预订量同比增长25%。

总结来看,北美的增长稳定,而南美和亚太地区20%以上的强大间夜预订增速,应该是本季Airbnb整体表现强劲的主要英雄。

尽管变现率略有下降,但收入也在加速增长。

收入方面,由于底层经营数据的强劲增长超出预期,本季度Airbnb确认收入$24.8亿元,同比增长11.8%,同比增长,且明显优于预期的9.2%。

不过,这一季的变现率同比下降了19bps,Takee连续三个季度 rate同比下降。Take rate的衰落使得收入增长率不如GBV。根据公司的解释,由于去年同期公司一次性降低了未使用的gift,所以变现率略有下降。 card记录了收入。我们猜测收入区域结构的变化(倾向于拉美和亚太地区)也可能是takee rate有一定的连续性。

不过本季与去年同期的82.7%(市场预测就是这个数字)相比,毛利率为82.8%,反而略有增加。pct。以上对take没有提到。 rate的负面影响正在下降,所以我们猜测公司在控制内部成本时应该有一定的效率。

第三,高投入下的利润率确实收窄了,但远比市场担心的要好。

Airbnb市场最关心的问题之一,企业管理层对新业务的投入进行多次说明,将导致利润率持续收缩。

实际上,去除股权激励的规格,市场营销和产品研发的支出同比增长28%和21%,远高于同期营收的增长率。可见,公司在新产品&新市场的投资相对较大。与去年同期相比,这两项费用占收入的比例增加了3pct。

不过,尽管利润的确在下降,adj.EBITDA规格的利润率同比下降约2.4pct至30.8%。但最初的市场预期要悲观得多,只有26.9%。换句话说,实际利润收缩的幅度比市场所担心的要小得多。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com