2025年快消行业硬核展望

让我们回顾一下2024年全年消费市场的几组关键数据:

“2024年,小超市销售额增长10%以上,杂货店增长7%,前置仓模式销售额增长26%以上,会员店增长20%以上。;折扣式小吃店渗透率超过30%”

在电子商务方面,抖音已经超越拼多多成为第二大电商平台…

根据凯度消费指数(属于中国CTR)的最新报告,四季度中国城市快消品市场销售额同比增长1.2%,2024年年销售额同比增长1.7%,整体发展处于现状稳定趋势。

在这种增长环境下,有几个重要的快消品种,饮料类增长显著,年度销售增长超过了7%。个护类仍处于下滑阶段,但第四季度减幅有所收窄;奶制品仍然面临着明显的增长压力。

线下城市,特别是县级市和镇级市场,成为快速消费市场增长的关键。伴随着城市化率的提高,消费市场的规模和需求将得到进一步释放。

四季度出现了大卖场、超市、便利店所在的现代渠道。0.4%轻度下降。影响大卖场、大超市仍然是下降的主要因素。

第四季度便利商店出现下滑。。作为便利店发展的重要领域,南方市场第四季度大幅下滑。一方面受折扣业态的影响,折扣店吸引了大量便利店客户;另一方面,也受到线上渠道分流的影响。即时零售平台和电商平台的小时服务不断完善,削弱了便利店的便利性优势。

十大零售商中,盒马的增长速度最为明显。第四季度,凭借积极的门店扩张和业务范围扩张,盒马的销售比例较去年同期有所增长。0.4%。沃尔玛集团、SPAR系统市场份额也有所增加。

展望和启发2025年零售市场

线下超市社区化,区域零售品牌崛起

到2024年,大卖场仍处于下滑趋势,但是减幅明显缩小。大型超级市场的增长已经基本稳定。

对大型业态,让顾客回到商店这是一个需要进一步突破的课题。这就要注重以消费者需求为核心,优化产品结构,注重产品的健康、功能和情感特性,通过场景展示和营销,强化产品的情感感受。同时,还需要不断深化和加强店内服务细节,这些细节最容易被消费者感知。跳出传统的“卖货场”思维模式,积极转型为“生活习惯体验中心”,全方位满足顾客在购物过程中的多样化需求,为消费者创造身临其境、个性化的消费体验,从而增强顾客对店铺的认同感和忠诚度。

包括永辉超市、步步高等在内的多家头部零售商,通过改造升级店铺。通过优化商品结构,提供精加工生鲜商品,开发自主品牌,可以满足用户个性化、多样化的购物需求和进店体验。

近年来,地区零售商,特别是河南省的零售商表现突出。除行业标杆外胖东来外,还有丹尼斯、大张集团等等,通过深入挖掘当地消费习惯,细化消费需求水平,构建多层次、多业态的零售网络,深化区域市场。张达集团以“低价、优质、新鲜”为经营理念,为消费者提供性价比高的产品。积极发展自主品牌,通过直接采集和优化供应链,降低成本,提高竞争力。同时,多业态发展,为年轻消费者布局精品超市,走民生路线的社区店。

伴随着老年人数量的增加和年轻消费者对方便需求的提高,小型社区业态由于位置便利,服务贴心,进一步推动了微型零售业态的发展。

到2024年,小超市销售额增长10%以上,杂货店增长7%。这一贴近客户生活圈的社区化小业态将成为发展的必然趋势。

零售商需要根据区域市场现有的人口结构、经济水平和小业态发展水平,动态管理区域发展战略,根据社区居民的实际需求,选择商品类型,提供更贴近生活的商品和服务。

全渠道融合响应客户的及时性需求

虽然消费者越来越倾向于理性购物,但他们仍然愿意为“即时满足”支付溢价。2024年,即时零售中的前置仓模式表现非常出色,年销售额增长超过26%。

通过整合升级,各种业态的零售商也在扩大即时零售市场。

山姆、盒马等。加快布局服务体系,增加前仓数量;沃尔玛接入美团配送。根据凯度消费者指数的数据,前仓模式的代表朴超市的销售增速超过了去年同期。7%;2024年,美团旗下的大象超市迅速扩张至15个城市。通过即时配送、营销活动和自主品牌开发,可以满足用户的及时性和多样化需求,实现高增长;淘宝首页改版,增加“小时到达”流量门户;达达集团融入JD.COM生态,升级为“JD.COM秒送”,最早9分钟送达。京东七鲜依托强大的物流和售后,结合前置仓库和仓库的方式,在线销售增速显著;中石化的“易捷速购”凭借店铺优势跨界进入即时零售。

折扣化、差异化服务满足质价比要求

折扣零售将继续盛行,并且正在发生变化。根据凯度消费指数的数据,2024年全年折扣小吃店渗透率超过30%,在镇级市场销售增长显著。为了扩大市场,所有零售商都在加大进入折扣业态的力度。

硬折扣正成为各个零售商的必争之地。奥乐齐是硬折扣的代表(Aldi)深度培育上海市场,2024年渗透率增加9%,超过四分之一的上海家庭在奥乐齐购买了快消品。与此同时,奥乐齐将出沪,扩大长三角地区的业务版图。盒马、永辉等当地零售商积极拥抱硬折扣,家家悦旗下好惠星折扣店销售增速明显。大批量零食店的零食扩大了批发超市的业态,提升了消费体验;陈万集团开了第一家“来优品”省钱的超市,进入硬折扣超市市场;推广最近,中国第一个万方仓储折扣仓库落地南京。

在2025年的折扣浪潮中,我们将继续前进,导向竞争策略的差异化,它是保持和扩大阵营的必备武器。以良好的促销为例,无论是拓展业务模式还是扩大资金选择,都在为消费者提供独特的消费体验和性价比高的产品,以给消费者带来惊喜为立足点。2024年,好推广在线城市的渗透率提升了2.3%。

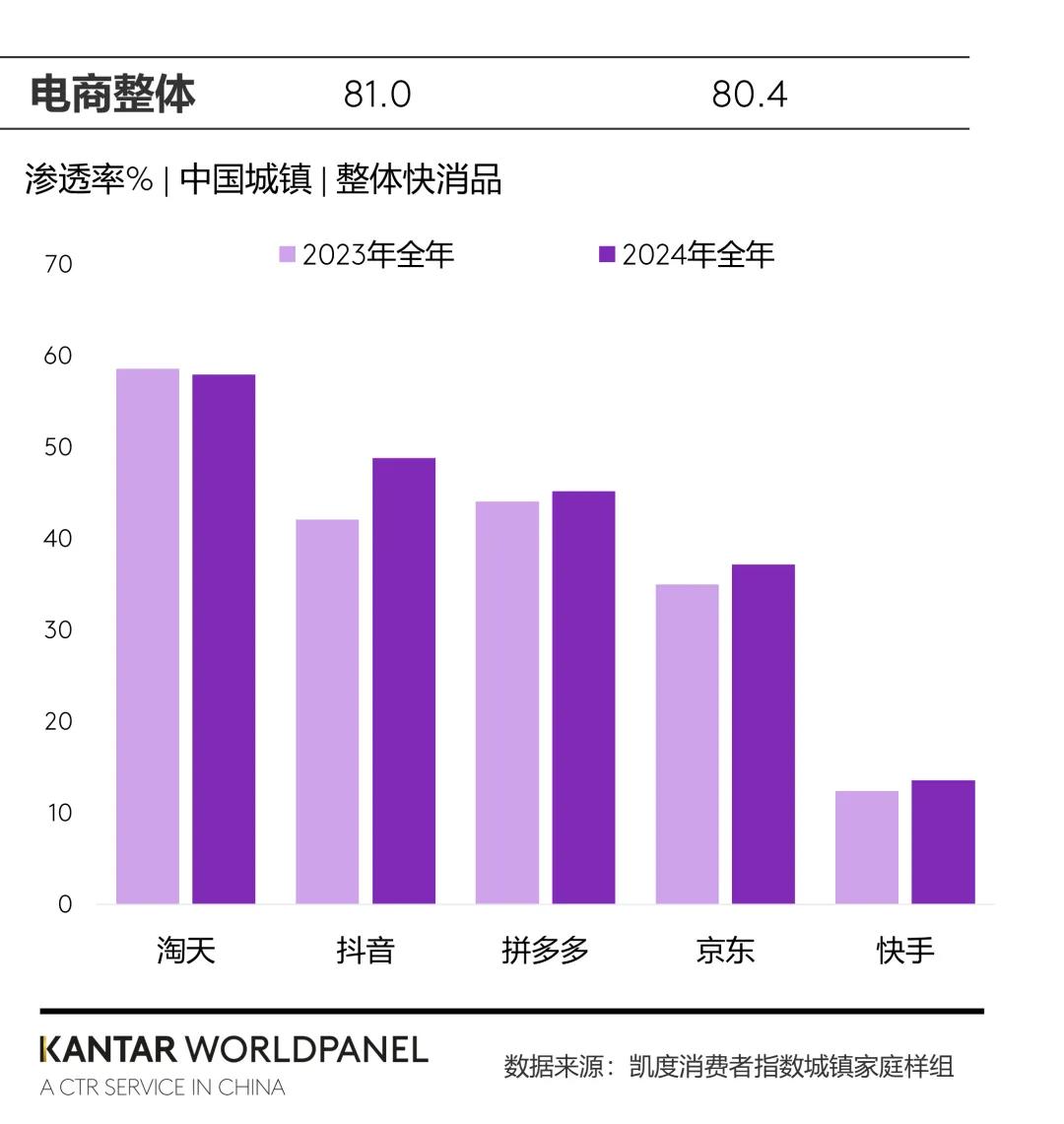

另一方面,从整体渠道来看,2024年电子商务渠道的市场份额与去年同期基本持平。所有电子商务平台都通过大力推广来促进销量增长。受价格竞争加剧的影响,其平均售价下降。

就不同的电子商务平台而言,淘天集团仍然处于领先水平,但市场份额较去年同期下降3%。抖音凭借短片和直播带货的优势,超越拼多多成为第二大电商平台。

2024年,有49%中国城市家庭通过Tiktok平台购买快速消费品。不仅如此,Tiktok还通过与当地客户的互动,大力发展当地服务,开辟新的消费场景,增强用户粘性。基于当地服务的消费数据,商家可以更深入地了解当地消费者的偏好,有针对性地调整产品和服务的营销策略,提高消费者的购买意愿。

值得注意的是,小红书作为一个包含多个领域的内容种草平台,一二线城市凭借精准的内容推送机制和强大的社区特色,与其他综合电商平台形成了明显的差异化竞争。

面对消费者的价格敏感度,单纯低价很难满足用户的质量和价格需求,但电子商务市场仍然包含结构性的发展机遇。未来的电子商务竞争不再是零和博弈,而是多种形式的互补。

在保证自身核心优势的同时,也要进一步整合货架 内容,重新审视品类优势、感受和服务差异,形成价格以外的差异化竞争优势,探索新的增长点。本地服务的布局也将成为电子商务打破价格战、扩大业务板块的重要组成部分。

会员制度它的价值,正在发挥越来越重要的作用。尤其是需要高质量、低价格、高质量服务的消费群体。

2024年会员店发展势头强劲,年销售额同比增长20%以上。以山姆为代表的国际品牌,以完善的供应链、高性价比的自主品牌和会员粘性,在中国市场迅速扩张,形成头部效应。根据凯度消费指数的数据,山姆会员店2024年渗透率超过7%,比去年同期增长2%。%。今年将继续下沉市场。

本土品牌也积极拓展版图。以高鑫零售的M会员店为例。2024年,中国有9家门店,计划在2025年以江苏为战略据点,深化区域市场。根据凯度消费指数的数据,M会员店2024年的销售增速非常显著,成为高鑫零售集团规划业态中增长最明显的板块。

对会员商店的发展来说,更重要的是利用好当前的优势,不断创新和优化,比如扩大领域以获得市场增量,商品力量稀缺,体验式服务消费,和整合供应链的能力为了不断准确地吸引不同城市层面的目标消费群体,并提高其粘性,从而达到高质量的发展。

总结

在当今中国零售市场,依靠单一渠道获得持续增长的传统模式难以维持。零售商将更多地依赖于在股市中挖掘增量价值。全渠道协同,商品力量提升,和客户精细化运营上面。而且核心需求还是满足用户多样化的需求。因此,对于所有零售商来说,在布局各种业态的同时,发现不同的业态模式在消费者心目中起着越来越重要的作用。

对于品牌方来说,要积极与零售商携手,面对超市社区化、折扣化、全渠道融合的发展,找出消费者对品牌的身心需求,对产品组合和营销策略进行差异化布局。然后,多维度增强存在感,不断占领消费者的心智。

本文来自微信微信官方账号“CTR洞察”(ID:chinainsight),作者:CTR洞察,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com