古茶上市,喜茶“叫停”,新茶行业反思的时候到了?

出品/联商栏目

发文/和二

编辑/蔡建桢

商业世界的游戏,目的到底是什么?在《有限与无限的游戏》中,思想家詹姆斯·卡斯早已给出了答案。卡斯认为,在商业世界和整个人类社会的进化和发展中,至少有两种不同规则的共存方式,比如种族和种族、国家和国家:第一,无限游戏的目的是让更多的人参与其中,以便一直玩下去。唯一的目的就是“避免游戏结束”;其次,游戏有限,其目的是淘汰其它玩家。

卡斯的观点似乎是为任何一个商业组织量身定做的。这是一个企业内部的无限游戏。任何公司都希望基础永远持续下去。然而,在面向市场的竞争过程中,它是一个永恒的有限游戏,不同的竞争对手不断被淘汰。

对于整个新茶行业来说,究竟是要玩一个有限的游戏,还是无限的游戏?

01

喜茶再一次率先“叫停”

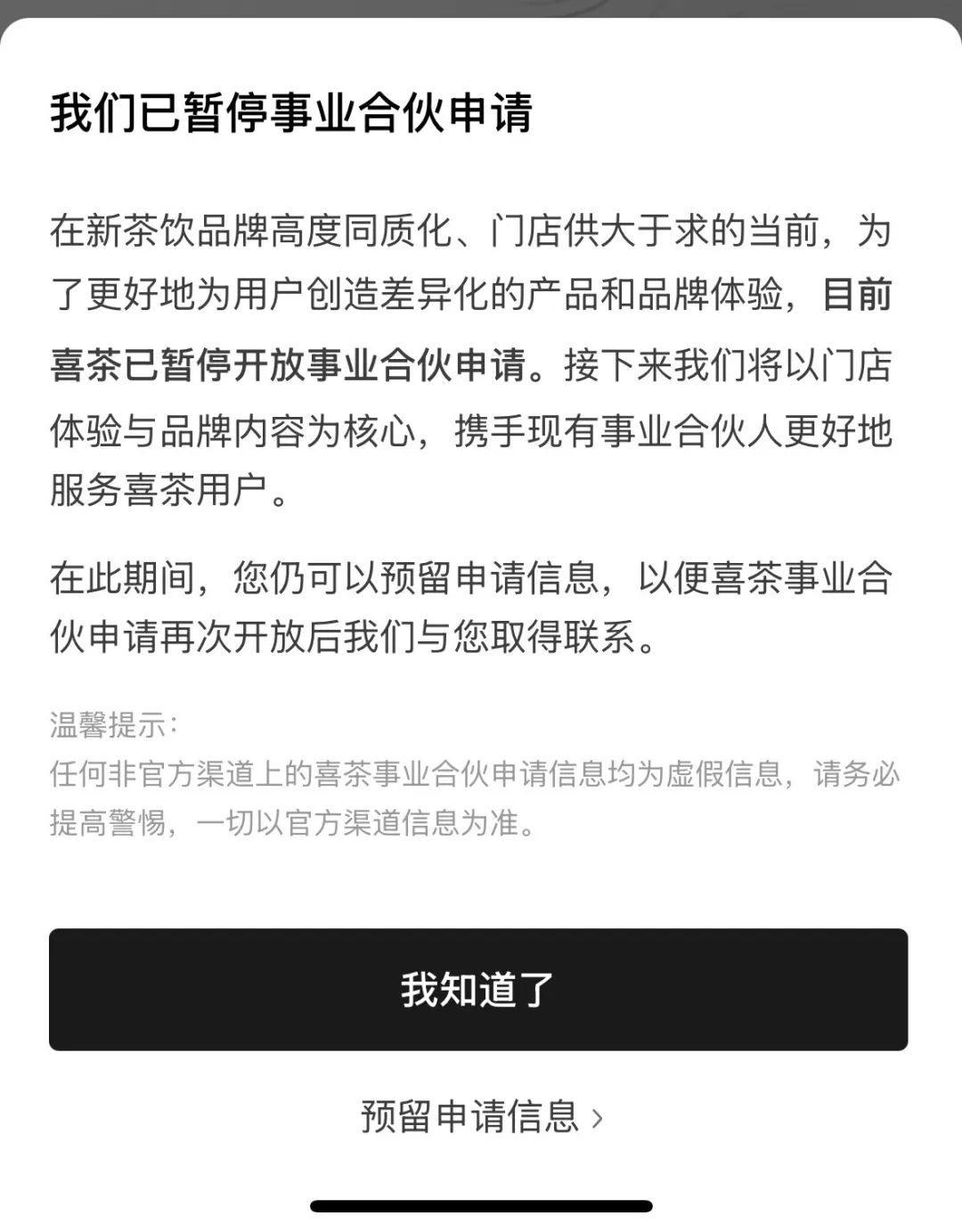

二月十日,喜茶向内部全体员工发布了以“不参与数字游戏和规模内卷,回归用户和品牌”为主题的邮件。邮件指出,在商品品牌高度同质化、门店供过于求、运营效率普遍下降的背景下,行业可能会继续加密扩大规模,更多的是对增长和资本的痴迷,这既不是用户的需求,也不是合作伙伴的需求,甚至是对合作伙伴的一种伤害。面临这种情况,喜茶决定“拒绝无意义的店铺规模内卷,暂时停止接受合伙申请”。

在内部邮件中,西茶还强调,新茶行业的“数字游戏”已经走到了尽头,毫无意义的价格、收入和规模正在严重消耗用户对新茶的喜爱。新茶产业的发展还处于起步阶段。毕竟,我们应该与用户实现品牌联系和共鸣,而不仅仅是短期的热度和噪音。接下来,我们将以店铺体验和品牌内容为核心,携手支持西茶合作伙伴更好地为客户服务。

现在在“喜茶工作伙伴”小程序中选择了“我要成为合伙人”之后,就会弹出“我们已经暂停了合伙申请”。

事实上,西茶的内部信已经超出了“内部范围”,被各大媒体转发评论。甚至,西茶的决定变成了对整个新茶跑道没有底线的“清醒反思”,不谈武德风格的内卷。

喜茶作为新茶赛道的开拓者之一,显然是智慧的,对行业的健康发展具有广泛的积极意义。早在2022年初,新茶赛道的发展就如火如荼,资本涌入。年轻消费者也对层出不穷的新茶品牌和产品表现出积极的早期采用者态度。就在那一年,西茶再次“遏制火灾”。在别人纷纷涨价的情况下,他们首先宣布产品降价,将30元以上的产品全部降低到30元以下。与此同时,他们推出了一系列20元左右的产品,并计划推出10元以上的产品。最初喜茶这种行为被认为是将大量新茶单品的价格缩小到合理的范围,是对消费者的尊重和诚实。

2022年11月3日,坚持直营十年的西茶宣布将开放加盟,西茶业务合作伙伴需花费不到50万元。公开资料显示,2022年,在行业争相开拓门店规模的情况下,当时成立十几年的西茶只有800多家门店,直到同年11月宣布开业加盟才迎来转机。

根据窄门餐眼数据显示,2023年西茶开设了近2400家门店,一举扭转了下滑趋势,到2024年,尽管西茶开店数量有所下降,但仍保持着1400家门店的增长,经过近两年的冲刺,其门店规模已接近4500家。

换句话说,到目前为止,在两年开业后的发展周期中,新开业的门店数量已经超过了西茶前十年的直营门店数量。加盟店的快速扩张可能会让西茶感到不安。两年后,西茶果断放弃高速加盟扩张带来的快感和诱惑,需要巨大的勇气和毅力。

02

喜茶在干什么?

今天的新茶跑道,从直营店的数量和规模来看,基本上可以分为两种方式。第一种方式是以喜茶、奈雪茶为代表,包括现代中国茶叶店,有一定规模的自营店,真正通过“卖茶”赚取收入和利润;第二种方式主要是蜜雪冰城、茶百道、古茶、霸王茶姬等。这些新茶品牌的直营店数量很少,与其说是“卖茶”,与其说是卖设备和原材料,不如说是以大量加盟店为基础,赚加盟商的钱。

笔者在之前的几篇文章中指出,现在大量的新茶品牌已经偏离了跑道和客户,但正如西茶在这封内部信中所说,“追求数字游戏”,追求数千家甚至数万家门店的规模,追求这些庞大数字背后的最终目标只有一个:上市。

两者之间的差距并不完全相同,从追求大规模的数字游戏到围绕以产品为核心加强自身运营能力的建设。

一月二日,喜茶发布了《2024喜茶年度报告》,披露了过去一年其业绩、商品、供应链、国外市场等方面的信息。报告显示,喜茶在2024年推出了12款抹茶产品。就产品质量而言,西茶推出了“果茶控糖计划”,宣布全线新鲜果茶产品“真0卡糖”,西茶已公开180。 商品配方及营养元素。西茶发布了全新的“四真七零”健康茶标准,建议健康真茶以“真茶、真奶、真果、真糖”为原料,承诺所有产品均符合“0奶精、0香精、0果葡糖浆、0植物脂末、0氢化植物油、0反式脂肪、0速溶茶粉”的需求。

最让人觉得“扎实练功”的是西茶在供应链和门店运营效率上的投入和成就,而这种投入就是培养真正的内功,为企业的长远发展提供支撑。

西茶年度报告显示,截至2024年12月,西茶已在广东汕头建立1500多亩桑葚订单农业基地,在海南乐东建立近4000亩芒果订单农业基地。

为了保证原料符合食品安全法规和质量标准,西茶在供应阶段使用了超过1900万个可追溯的原料二维码,并为原料配备了“数字身份证”。2024年,西茶共使用49种茶叶,自研19种茶叶,并选择云南普洱、四川荣县、福建宁德等地1.2万亩优质茶园进行合作。目前,西茶的供应链配送范围从北到漠河,从南到三亚,覆盖300多个城市。是行业内第一个实现新一线或以上城市“一日一配”配送频率的新茶品牌。

在提高门店运营效率方面,西茶加快了智能设备的自主开发,促进了品牌成本的降低。目前,西茶打造的智能茶叶出口机最早可以在3秒内制作一杯饮料,具有配方云备份和更新能力。目前已应用于4000多家西茶店。

03

“虚热”新茶赛道

2月12日,奈雪的茶和茶之后,古茶在香港证券交易所正式上市,成为“新茶第三股”。截至收盘,总市值超过219亿港元,报9.30港元/股,跌破发行价,未能打破新茶第一天的诅咒。2025年,随着古茶的成功上市,以及蜜雪冰城和尚在香港IPO路上的沪上阿姨们,将成为新茶上市的又一场激烈竞争。

但笔者始终认为,整个新茶跑道的根本问题甚至不是“过度竞争”,而是虚假繁荣和风险转移。这些新茶品牌真的能保证带领加盟商赚钱,成千上万的门店,99.99%以上的加盟商?

如果新茶品牌不卖茶,只是原材料供应商企业,如何感知市场,如何理解消费者对产品的感受,如何保证产品的不断创新?在巨大的转嫁风险下,一旦上游出现问题,成千上万的加盟商和加盟商就崩溃了。新茶品牌可以置之不理吗?

根据蜜雪冰城最新提交的招股书,截至2024年9月底,已超过45,000家门店,是茶叶行业门店数量最多的品牌。而且新上市的古茶,截至去年9月底,门店数量达到9778家。紧随其后的是沪上阿姨和茶百道,截至2024年6月,共有8437家8385家。

根据这些新茶品牌招股书披露的运营数据,蜜雪冰城的营业收入从2021年到2024年的前九个月分别为103.5亿元、136亿元、203亿元和187亿元,同比分别增长31.2%,从2021年到2024年的前九个月,、49.6%及21.2%;净利分别为19.1亿元、20亿元、32亿元和35亿元,同比增长5.3%、58.3%和42.3%。在2022年,毛利率也从28.3%提高到最新的32.4%。在2022年,毛利率也从28.3%提高到最新的32.4%。

换句话说,向加盟商销售原材料和设备的方式——而不是真正意义上的市场“卖茶”,几乎是“稳定盈利不亏损”。但是,商业世界的基本常识是“根本没有稳定盈利不亏损的交易”,新茶从来都不是赢家通吃的赛道。如果有,一定有人对你负责,甚至有人已经为你付出了损失的代价。从底层逻辑来看,这已经成为标准的“零和游戏”。

在“虚热”之下,其实很难。自2024年以来,茶叶行业的许多品牌都放缓了开店速度,行业洗牌也加速了。根据窄门餐的数据,截至2024年12月15日的最后一年,全国新开了12.77万家茶叶店,但同期增加了-1.78万家茶叶店,这意味着2024年已有14万多家茶叶店选择关门。

以香港证券交易所上市的100个茶叶品牌为例,2024年半年报显示,报告期内有245家店铺关闭,相应的关闭率为2.93%,而2023年全年有220家店铺关闭率为2.82%,2024年半年关闭率超过2023年全年。

2024年,9.9元的营销活动带动了整个茶产业。就行业而言,尽管价格战可以在短期内吸引客流,增加销售额,但是长期来看也会带来许多不利影响。比如无休止的价格竞争,压缩了企业的盈利空间,使得店铺变得艰难,质量下降。然而,大多数商店的运营风险都由加盟商承担。那些消失的新茶店背后,大部分都是加盟商血淋淋的亏损后认栽,说不出有什么苦。

停止喜茶对数字游戏的狂欢,是对整个新茶赛道的警示。其他更多品牌要认真反思,把重心转移到自身运营能力的建设上,转移到购物体验和产品质量上,转移到可持续发展上,转移到对加盟商的责任上,这不仅是自己的应有之举,也是对整个行业健康标准化的责任和义务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com