智飞生物的好日子已经结束。

核心看点:

国内HPV疫苗供需环境恶化,“躺赚”时代已经过去;

没有看到其它大型物品能完全填补HPV疫苗销售的“缺口”,发展前景不容乐观。

2月5日,智飞生物代理的人乳头瘤病毒疫苗供应商默沙东表示,由于整体市场环境、客户需求疲软、渠道库存高等因素,他与合作伙伴智飞生物进行了深入沟通,做出了这一决定,预计交货调整将持续到2025年年中。

这个消息传来,市场争议很大。

悲观主义者认为,默沙东作为中国最大的人乳头瘤病毒疫苗供应商,无疑是国内人乳头瘤病毒疫苗“卖不出去”,影响了智飞生物的表现;乐观主义者认为,智飞生物最终缓解了库存压力,可以缓解经济压力,形成良性循环,有利于业绩的提升。

那智飞生物的发展前景到底是什么?

本文结合智飞生物商品收入构成、HPV疫苗行业供需、竞争情况等。,分析了这一事件对智飞生物业绩的影响,并判断了升值空间。

供需环境恶化,“躺赚”时代已经过去。

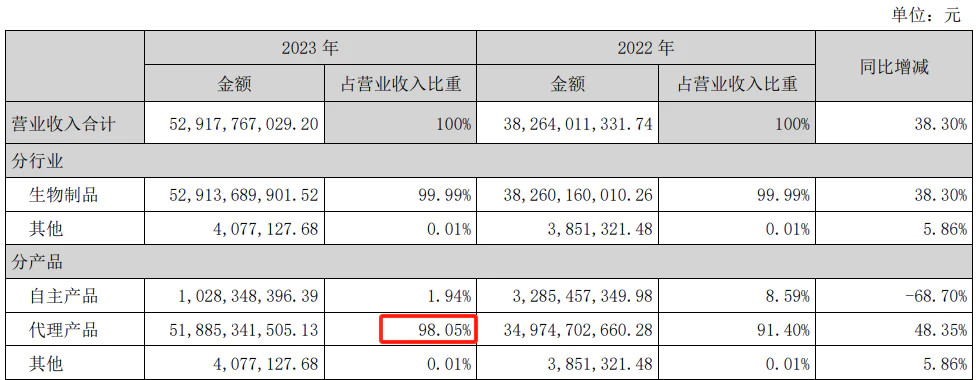

智飞生物是国内一家以代理产品为主的特殊疫苗公司,2023年占98.05%。代理业务的收入主要来自默沙东的四价和九价HPV疫苗,可以算是HPV疫苗支持了这家公司。

也就是说,默沙东人乳头瘤病毒疫苗在国内的销售状况,将极大地影响智飞生物的业绩。

虽然,默沙东的回应只是调整了中国人乳头瘤病毒疫苗的发货节奏,并没有暂停供应。然而,财务数据显示,智飞的生物库存飙升。截至2024年9月底,智飞的生物库存余额已达206亿元,比2023年底增长117亿元以上,主要原因是按计划购买代理商品。

与此同时,库存周转天数从2023年的80天飙升至今年前三季度的242天,可以进一步说明智飞生物库存已经积压,实际上默沙东这次调整了发货节奏,或者更多的是在销售受阻的情况下暂停供应。

在默沙东宣布调整HPV在国内发货节奏后,智飞生物受到市场热议的重要原因。

而且值得注意的是,从行业数据和企业业绩来看,不仅默沙东HPV疫苗销售受阻,国内HPV疫苗行业也明显进入了“寒冬期”。目前,供给侧和需求侧的情况正在恶化。

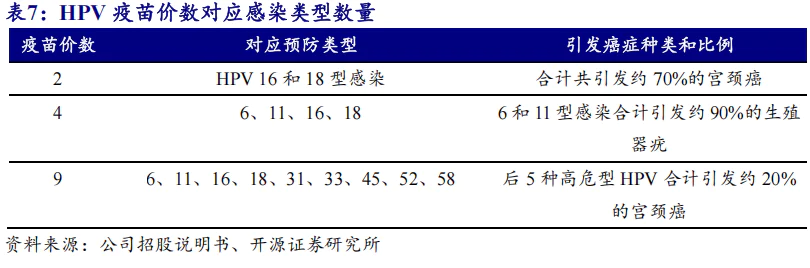

HPV根据致癌潜力可分为低危型和高危型。HPV6和11是导致尖锐湿疣的主要低危型HPVV。:另外,国际癌症研究机构(IARC)HPV16还定义了12种致癌HPV为高危型:HPV16、18、31、33、35、39、45、51、52、56、58、59。

很明显,预防九价HPV疫苗的HPV类型更多,竞争更激烈。

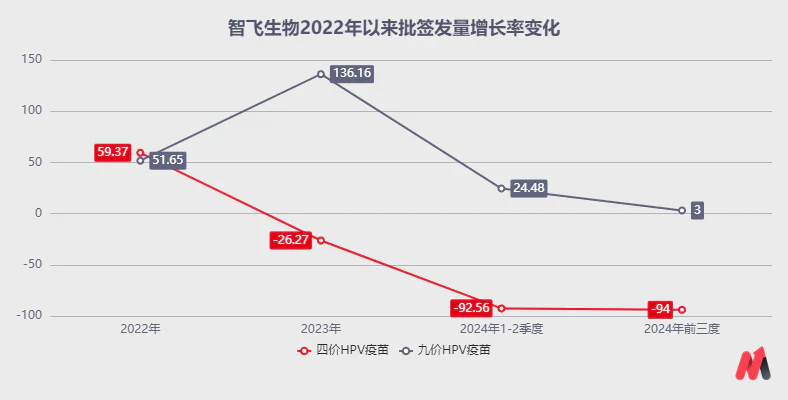

同样,从2022年下半年开始,尽管同行万泰生物和沃森生物争夺市场,但智飞生物在国内垄断市场上拥有九价HPV疫苗,尽管批发增速有所下降,但在2023年和2024年前三季度,仍能保持批发增长。

然而,智飞生物代理的四价人乳头瘤病毒疫苗确实受到了价格战的影响。由于四价人乳头瘤病毒疫苗只覆盖两种亚型,比国产二价疫苗多,但价格在800元/针左右,远高于目前几十元的二价人乳头瘤病毒疫苗价格。在此前提下,智飞生物四价疫苗销量低迷。2023年和2024年前三季度,智飞四价批发下跌。

注意:2024年3月,厦门万泰沧海生物技术有限公司根据江苏政府采购网发布的信息,以86元/支的价格中标499206支国产二价HPV疫苗,比之前的329元/支减少73%;2024年8月,山东省疾病预防控制中心采购沃森生物二价HPV疫苗中标价格已降至27.5元/针,价格下降90%以上。国内二价HPV疫苗价格再一次刷新。

但是需要注意的是,随着国内部分地区免费接种二价HPV疫苗,并且随着价格的下降,几乎所有有需要的人都可以接种HPV疫苗,以前HPV疫苗一针难找的情况已经消失。销售方情况显示,在全国各地的疫苗接种中心,HPV疫苗供应充足,用户可随时随地接种。

并且,在市场需求不足的前提下,降价已不再有效。

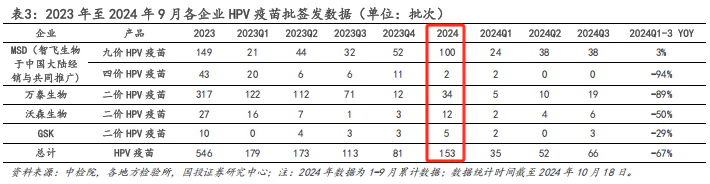

根据国投证券研究报告,2024年前三季度,万泰生物、沃森生物、GSK二价HPV疫苗、默沙东四价HPV疫苗批发均开始下降;更糟糕的是,2024年第四季度,智飞生物代理的默沙东九价HPV疫苗也未能明哲保身,再结合生物海汇公众号数据,2024年国内九价HPV疫苗批发104批,可以看出,2024Q4单季度仅获得4个批号,销售也受到阻碍。

在此背景下,智飞生物业绩开始走弱,预计2024年归属净利润同比下降67%-77%。;预计2024年万泰生物归属净利润同比下降90%-93%;2024年沃森生物归属净利润同比下降57%-67%。

综上所述,在中国人乳头瘤病毒疫苗供需环境下降的前提下,默沙东四价和九价人乳头瘤病毒疫苗也受到影响。凭借代理人乳头瘤病毒疫苗,智飞生物受益于国内人乳头瘤病毒疫苗行业的扩张,实现“躺赚”的时代已经过去。

默沙东宣布调整交货节奏。虽然可以减轻智飞生物短期HPV疫苗的库存压力和经济压力,但并不能改变国内HPV疫苗供需环境恶化的事实。目前,智飞生物迫切需要新的业绩增量来打破这一局面。

遗憾的是,目前还没有看到。

“自研 代理商的前景并不乐观

从以上来看,智飞生物一直依靠代理产品“谋生”,其优势在于销售。截至2023年底,智飞已遍布全国31个省、自治区、市辖区、2600多个区县、3万多个基层卫生服务点(乡镇接种点、社区门诊)。市场团队规模已达3990人,拥有国内疫苗营销网络系统,规模领先,覆盖面完善,深入终端。

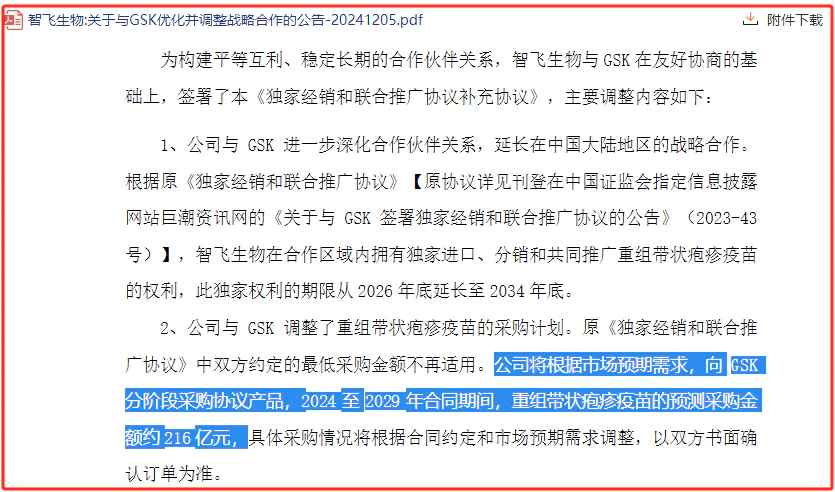

因此,对于国内人乳头瘤病毒疫苗市场的剧烈变化,智飞生物仍然希望通过外延合作来打破这一局面。2023年10月与GSK达成合作,2024年12月宣布延长至10年的战略合作聚焦市场。

但是,经过分析,并不乐观。

根据协议,智飞生物代理GSK主要有两种产品,一种是Shingrix带状疱疹疫苗,另一种是呼吸道合胞病毒。(RSV)疫苗。在这些疾病中,GSK的呼吸道合胞病毒(RSV)疫苗在国内处于临床试验阶段,国内尚未获准,因此短期内不会有合作。

然后,目前智飞唯一可以依靠的带状疱疹疫苗Shingrix,只有GSK。

公告显示,2024年12月:在2024-2029年期间,智飞只需根据市场预测,购买Shingrix带状疱疹疫苗的金额为216亿元,这意味着平均每年购买量不低于43.2亿元。(按5年计算),仅在2025年,人乳头瘤病毒疫苗应按协议向默沙东购买260.33亿元的1/6。

所以,仅仅依靠Shingrix代理GSK的带状疱疹疫苗,或者很难弥补2025年默沙东暂停HPV疫苗供应下的业绩“缺口”。

另外,结合GSK带状疱疹疫苗Shingrix目前国内唯一的竞争对手百克生物在2024年业绩预告中提到,其业绩预亏的原因之一是受到人们接种疫苗意愿下降、市场需求下降等因素的影响,公司带状疱疹减毒活疫苗的销售、使用受到较大影响,导致接种、发货量减少,收入和净利润同比下降。

从上述维度来看,智飞生物代理的GSK带状疱疹疫苗Shingrix的销量可能并不乐观,可能需要大量投资来进一步培育疫苗接种市场,因此在2025年,由于该产品可能很难挽回业绩下滑。目前还不清楚2026年或更长期的合作情况。

可以说,公司与GSK的代理商合作,或者说无法挽救智飞的业绩下滑。

对于自主研发的产品,结合2024年中期报告的R&D进展,目前已进入申请上市阶段或完成临床试验。预计2025年批准上市的产品分别是流感疫苗和狂犬病疫苗,但都不是一类申请。现实中国内流感疫苗和狂犬病疫苗的国内布局公司很多,很多公司在竞争加剧的情况下开始降价保持份额。从这个维度来看,上述自主研发的产品很难扛起企业第二业绩提升的“旗帜”。

因此,我们认为,2025年智飞生物的业绩压力仍然很大,金融市场可能会继续下跌,或者出现“业绩和估值”双杀的情况,投资需要谨慎。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com