人形机器人短期内大幅上涨50%以上,基金经理:未来10年大等级机会

在2025蛇年春晚的舞台上,一群身穿花棉袄的机器人扭秧歌,让其背后的制造商——宇树科技屡登热搜,人形机器人“一日万里”般的产业发展也进入了大众的视野。

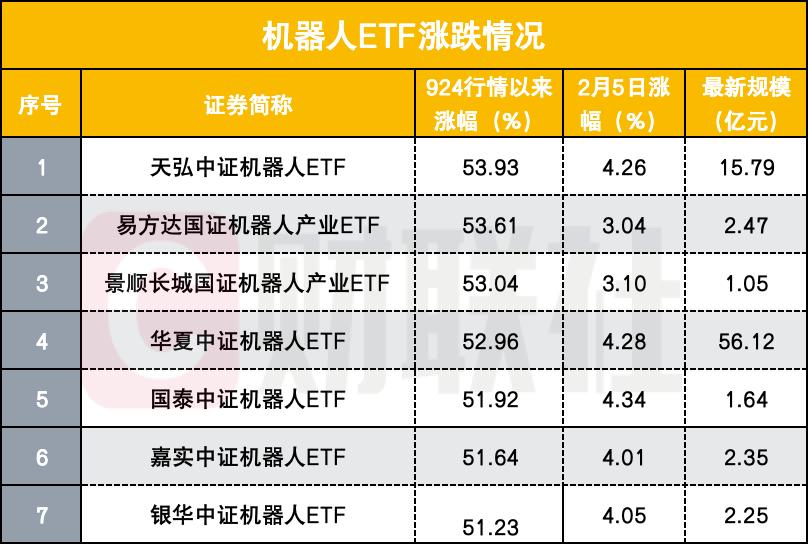

受到许多利好消息的刺激,春节后2个交易日,机器人板块迎来了持续上涨的市场:2月5日,国泰、华夏、天弘、银华旗下CSI机器人ETF涨幅超过4%。截至发稿,今日相关产品涨幅已近3%。自去年924市场以来,该行业已经上涨了50%以上。

很多基金经理认为,从2024年第四季度开始,机器人行业发生了一些根本性的变化,其行业持续演绎的核心逻辑是:超出预期的国内外人形机器人进展,2025年将是人形机器人量产的第一年,政策支持。

据业内人士透露,机器人板块有望成为中长期反复活跃、中心不断提升的板块,具有较高的增长性。这个板块是未来10年的大级别beta机会,它的出道远不止解放双手,未来可能是不可多得的,就像当初消费电子中的苹果产业链和特斯拉电动汽车产业链——现象级的长坡厚雪赛道。

人形机器人迎接“升浪”

经过春节的考虑,人形机器人已经进入了大众的视野,相关行业的巨大发展前景也是众所周知的。

一方面,华为、宇树科技等国内企业积极布局人形机器人;另一方面,特斯拉、英伟达等国际巨头的人形机器人项目正在迅速推进。预计2025年将进入有限生产阶段。2月5日,新机器人企业Figure宣布终止与OpenAI的合作,并在30天内宣布“ 颠覆人形机器人产业 "创新成果。

受此刺激,春节后的第一个交易日,机器人板块涨幅居前,国泰、华夏、天弘、银华的CSI机器人ETF涨幅均超过4%。2月6日开盘后,相关产品持续上涨。截至发稿,上述产品涨幅均在3%左右。

鉴于人形机器人概念活跃,关注度不断提高,多家上市公司在互动平台上回应R&D状况及相关布局:

经纬股份:目前公司业务不涉及电力检验机器人和四足检验机器人;

精工技术:碳纤维在人形机器人应用领域具有明显优势。随着人形机器人行业的快速发展和大规模生产,对碳纤维的需求预计将呈现明显增长趋势;

宜安科技:公司高度重视服务机器人领域的技术和产业发展趋势,将根据公司自身的战略规划和市场需求进行业务拓展和布局;

豪森智能:公司现在已经建立了汽车现代智能工业装配线,建立了人形机器人智能制造创新中心,完成了大连基地和常州基地人形机器人开发的双重布局,进行了多场景人形机器人应用实践和检测科研开发。通过汽车核心零部件装备生产线20多年积累的工艺数据,迅速转移到人形机器人智能体的开发中,加速了人形机器人在工业制造场景中的落地;

机器人:工业机器人和人形机器人在产品形态、产品结构、技术和应用方面存在一定差异。目前,公司在3D视觉、力感知等工业机器人领域的关键技术方面具有技术积累优势。未来,根据需求,我们将在R&D投资前沿和空白技术领域,如AI模型、智能视觉感知、数字孪生和结构仿生,积极布局人工智能前沿领域。有关工作正在稳步推进,目前还处于研究初期…

核心逻辑不断演绎板块。

在中国,有机器人穿着棉袄扭秧歌;在海外,有特斯拉擎天柱机器人在“We Robot“会上端茶倒水,跳舞,互动,还在感恩节随机扔网球,完美接球。

从实际情况来看,从2024年12月开始,包括汽车、电力、家电、互联网等传统巨头在内的大量新玩家开始布局机器人行业。机器人板块的股票数量也在快速增长,行业扩张明显。

股票价格方面,自2024年924市场以来,机器人板块涨幅已达50%以上,天弘中证机器人ETF、ETFF行业ETF易方达国证机器人、长城国证机器人产业ETF分别上涨53.93%、53.61%、中证机器人ETF53.04%的涨幅也超过了51%。

“我曾经认为机器人行业的产业链在很早的时候就已经落地很久了。同时,该行业的股票数量和行业催化率相对有限,因此机器人行业的市场通常不持续。”永胜先进制造基金经理张璐说。但他看到,从2024年第四季度开始,机器人行业发生了一些根本性的变化,该行业不断被解读。

他认为,核心原因有三个:一是超出预期的国内外人形机器人进展;第二,2025年将是人形机器人量产的第一年:一方面,特斯拉计划在2025年开始对内量产,目标是1万台;另一方面,国内很多机器人厂商都推出了自己的量产时间计划,2025年可能会看到整个市场1-N的开始;第三,政策支持。近年来,中央政府和地方政府密集出台政策。全面支持人形机器人产业发展,为其技术突破、应用推广和产业链健全提供有力保障。

浦银安盛高端装备基金经理李浩玄直言,在过去的几个月里,人形机器人的产品性能迅速提高,尤其是在灵巧的手和动作泛化方面。国内外绝大多数科技和制造巨头都在进入这个行业,完全定调明确了行业趋势,粉碎了之前的很多质疑。

在供应链中,除了原有的核心玩家,还有很多新进入者。特别是技术积累的自动化和汽车零售公司基本都在积极实践。中国制造快速响应迭代的优势显现。在股价方面,由于一致预期的建立,人形机器人板块涨幅可观,目标迅速“扩大”。与2022年和2023年的市场相比,正在逐步从主题概念转变为产业投资。

在这种背景下,他在第四季度将仓位集中在具有高确定性的目标上,拥有真正核心技术、卡位优势和供应链能力的公司,以行业思维重仓。除了上游的核心部件,还配备了稀缺的具有本体制造和强大品牌力的人形机器人主机制造商。“一般来说,我们将坚持把握行业大趋势,过滤短期情绪变化,战略重仓扎根核心类型。”

“机器人产业”iPhone “时刻”或者即将到来

近日,机器人行业逐渐从主题转变为具有长期上升趋势的发展行业。无论是机构还是热钱,整体活跃度都很高。此外,该行业标的的扩散水平和资金容纳度也有所提高。

“总的来说,机器人板块有望成为中长期反复活跃、中心不断改善的板块,具有很高的增长性。”张璐说。

他认为,从2025年开始,大量国内外厂商将进入人形机器人行业,一些公司可能会推出优秀的机器人产品,开始小规模量产,这是机器人行业的“iPhone “时刻”或者即将到来。

对他来说,人形机器人板块是未来10年的大级别beta机会。无论是情感上的陪伴,还是物理上的支持,它的闪耀都远不止解放双手那么简单。马斯克多次讨论愿景:未来人类和人形机器人的比例将不仅仅是 1:1.超过人类数量的可能性更大,渗透率的天花板更高,想象空间更大。“最终,假设是100亿台机器人市场。如果一个2万美元,最终会形成一个200万亿美元的大市场。如果所有企业都按照最终估值,未来会带来巨大的增长。”

值得注意的是,与其他行业相比,人形机器人的壁垒更高,涉及多学科的结合和软硬件的协调,因此对资金、技术和资源的整合有更高的要求。而且产业链长而复杂,从上游到核心部件和系统部件,再到中游的机器人本体和系统集成,再到下游的终端应用。机器人。

“因此,人形机器人在未来可能是罕见的,就像苹果产业链、特斯拉电动汽车产业链-现象级的长坡厚雪赛道一样。”随着人形机器人量产的接近,张璐也将重点关注具有供应链优势、技术环城河、价值较大的优质人形机器人产业链公司,包括机器人总成商、丝杠和设备、减速器、传感器、电机、灵巧手等。

兴银先进制造智能选择基金经理罗怡达也表示,2025年,我们将看到人形机器人开始小批量生产,具有完全AI能力的人形机器人将越来越接近现实。“科学技术的发展将改变我们的生活,这包含了许多先进的制造产业链机会。中国企业在相关产业链中具有重要的卡位优势。我们积极探索受益于产业趋势和合适性价比的目标进行布局。”

这条赛道也将成为未来多年资本市场关注的赛道之一,“我们预计很快就会迎来‘机器人’新品类的大规模生产。”平安基金主管张荫先表示,一方面,他在机器人业务中寻找进入供应链概率较高的公司;另一方面,他积极探索和布局了一家优秀的公司,改善了主营业务的基本面,同时拓展了新的机器人业务。

“这类公司有望在新材料、新工艺、新设计方案等方面脱颖而出,让原有产品在新机器人领域获得新的应用领域,实现0-1的新突破,进而获得双击估值和业绩的机会。”张荫先说。

本文来自微信微信官方账号“创业板观察”,作者:沈述红,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com