满帮集团三大槽点:贷款利率高、佣金比例高、会费不明确。

利用互联网、大数据和人工智能技术的力量,满帮集团成功创新了传统物流行业面临的“小、乱、散、差”困境。上市后,满帮集团市值达到117.33亿美元(约854亿人民币),截至1月23日收盘。在过去的一年里,它的股价飙升了50%以上,成为榜单上的“新星”。

虽然货运市场普遍低迷,工厂减产,物流供应链面临挑战,但满帮业绩却逆势增长。这与满帮的商业模式密切相关。满帮集团依托大数据准确匹配车主和司机,平台通过掌握供需关系,制定相应的定价机制。平台没有能力,但是司机可以通过使用大数据和算法为车主提供服务,满帮收取佣金。

根据2024年第三季度报告,满帮发货人平均月活量为284万人,同比增长约34%。;本季度末,年度活跃司机人数突破400万,这些司机支持满帮集团的运营数据。

根据2024年第三季度的财务报告,满帮集团的利润主要来自货运匹配服务和增值服务,其中货运匹配服务包括货运经济服务、货运上市服务和交易佣金收入。增值服务主要为平台上的司机提供贷款服务。盈利能力也引起了市场的广泛讨论和质疑。

1、贷款利率高达36%

一些货运司机告诉WEMONEY研究室,2024.03.08通过平台贷款8000元,分为12期等额本息,实际还款过程中发现利息极高,2期还款额为1172.08元,利息为392.28元,待还本金为6827.92元,待还利息为993.88元,总利息为1386.16元,远远超过宣传提供的数据。 借款协议信息不能由平台审核,通过电话联系客服进行沟通后帮助提供,发现实际年化率高达30.5%。

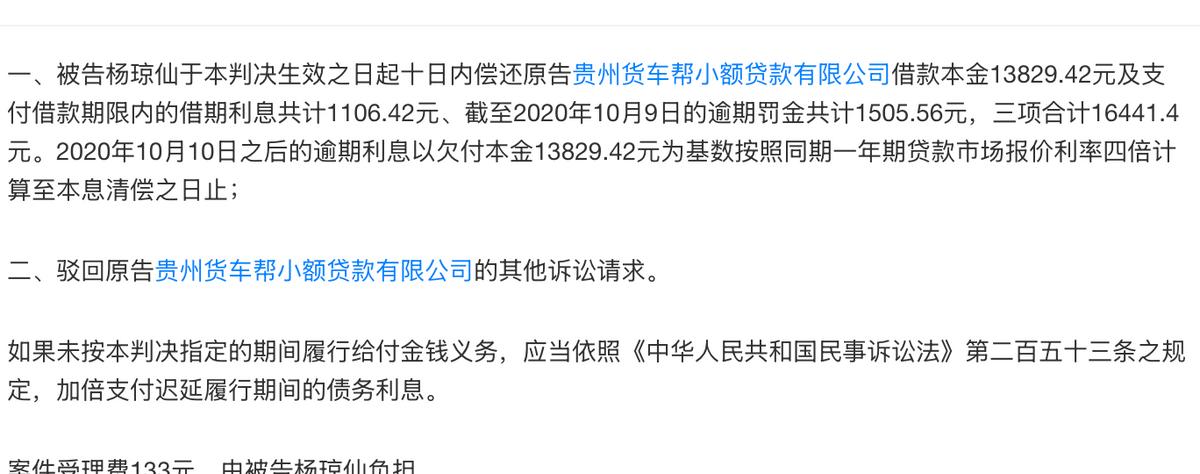

中国裁判文书网也揭示了满帮贷款的真实利率。根据贵州卡车帮助小额贷款有限公司(以下简称“卡车帮助小额贷款”)的多份裁判文件,满帮集团旗下卡车帮助小额贷款发放了年利率36%的“高利贷”,并规定逾期加收年利率36%的罚息。

2024年12月30日,中国裁判文书网发布的《贵州卡车帮小额贷款有限公司与赵某某金融借款合同纠纷民事一审判决书》显示,2022年5月至2023年1月,被告赵某某先后与原告卡车帮小额贷款签订了4份《司机贷款个人小额贷款协议》。第一笔贷款金额分别为6000元,贷款期限为12个月,贷款年利率为36%,还款方式为等额本息。

根据上述裁判文件,法院查明的事实是,货车帮小贷向赵某某发放的4笔货款利率均为36%。在逾期罚息方面,第一笔贷款按未偿还总额(包括利息和罚息)的0.0983%/天计算罚息,第二笔-第四笔贷款按未偿还本金总额的0.0983%/天计算罚息(注:根据原告卡车帮助小额贷款的需要,逾期罚息是在利息和资金占用利息之外收取的利息费)。

一审法院认为,原告逾期偿还贷款本息,应当自逾期之日起按照合同约定支付利息和罚息。但双方在贷款合同中约定的贷款利率和逾期罚息利率远高于法定保护上限,我院不支持原告主张被告在贷款期间支付未支付利息的请求;原告自愿主张被告按照年利率24%的标准支付逾期利息。本主张不违反国家对金融机构金融贷款利率司法保护上限,本院予以支持。

WEMONEY研究室发现,在其他判决中,法院并不支持满帮集团的付款利率为36%。

从上述法院裁定可以看出,在这笔贷款中,法院最终以4倍一年期贷款利率为准。

WEMONEY研究室以用户的身份登陆满满货主平台,该平台宣传货款利率低至8%,但按平台提供利息计算器计算贷款8000元,分12期还款利息800.3元。

信用服务是满帮集团的增值服务,旨在帮助司机和货主进行资金周转。但由于贷款利率高、催款违规,不仅损害了大量货运司机,也对满帮造成了不利影响。

2023年,中国人民银行贵州分行因“提供个人不良信息,未提前告知信息主体本人”被处以行政处罚,罚款37万元。

2、货运司机权益和平台利润如何平衡?

货运司机是一个庞大的群体,货运司机这一行,难以企业化运作。这个行业面临着信息不透明,供给方分散,90%的市场由长尾个人卡车司机组成,而需求方波动较大,合同市场份额有限。。

这类行业的痛点,就给了满帮这样的第三方平台机会,可以做精确的车货匹配平台,调度运力。

在2024年第三季度报告期内,满帮实现营业收入30.3亿元(人民币,相同),同比增长33.9%,在非美国会计准则下调整后,营业利润达到8.8亿元,同比增长92.9%,非美国会计准则下调后净利润为12.4亿元,同比增长50.2%,均创历史新高,超出市场预期。

当前满帮集团的主要业务包括货运匹配业务的增值业务收益分别是 25.518 亿元,4.796亿元,前者占总收入的80%以上。

其中,货运匹配业务包括:货运经纪服务、货运目录服务、T赎金行动业务收入分别为: 12.809 亿元、 2.234 亿元、 10.475 亿元。

根据上述数据,50%的收入来自货运经纪人。(Freight Brokerage)服务。简单来说,满帮会和平台上的货主签订合同,为他们提供货运服务和平台服务,然后从平台上的货车司机那里购买货运服务,从中赚取差价。

货运目录服务的本质是一种会员费,货主可以在满帮平台上免费发布一定数量的运输订单,支付一定的费用。但在黑猫投诉中,司机表示,增值服务贡献了24.5%的收入,其中信用解决方案(Credit Solutions)为主。

从满帮集团的业务来看,无论是1688会员收取,还是贷款业务,都受到了市场的质疑。

虽然满帮集团帮助司机解决了订单问题,但平台提取的佣金和服务费压缩了实际利润率。尤其是目前的经济形势并不乐观,货运司机的收入并没有明显增加,但平台的收入持续上升,背后的资本巨头也从中获利颇丰。这让很多司机感到不满。此外,平台在信贷业务中,司机认为平台两端都在收获。

在短期内,满帮集团或许可以从司机那里获得利润增长。但是从平台的角度来看,如何可持续,形成利润与司机群体利益之间的正增长,是满帮集团长期需要解决的问题。如果长期忽视司机的利益,必然会加剧司机的不满,进而影响平台的长远发展。从长远来看,满帮集团仍然是资本创造的产物,货运司机对平台的忠诚度无法产生,平台缺乏核心竞争力。

根据满帮集团的财务数据,2024年第三季度R&D支出为 1.951 亿元(2780 万美元)占总收入的6%不到10%,而2023年 年同期为 2.377 十亿美元。减少的主要原因是工资和福利费用减少。

从成立到今天,满帮集团不可否认地改变了行业。然而,满帮集团面临着金融业务合规、盈利模式单一、核心竞争力不足等问题。如果这些问题无法处理,满帮集团能否获得稳定可持续的发展?WEMONEY研究室也将继续关注。(文心/文学)

本文来自微信公众号“WEMONEY研究室”,作者:文心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com