春节回来后,可以专注于这个方向。

农历年市场,以及最后一个交易日。

回顾过去的一个月,股市先跌后反弹,但是当大家都期待反弹的时候,动力似乎又有点不足,整体波动还是不小。

今日的崛起,给大家带来了新的希望。

无论如何,即将到来的假期给了你更多放松、思考和重新布局的机会。然而,作为投资者,变化仍然是今年的关键词之一,因为它需要一个心理准备。

良好的投资,通常需要确定性。

当前有许多不确定的环境,寻找一个确定的机会并不容易。

幸好,尽管机会稀缺,还是能找到一些,例如,消费电子。

01 确定性有多高?

为什么消费电子具有确定性?

AI是最重要的原因之一。

智能手机需求饱和后,消费电子的增长率已经低迷多年。

2024年,全球消费电子市场规模约为1.12亿美元,复合增长率不足3%。在这些市场中,中国消费电子产业的市场规模约为19772亿元人民币,其增长率与全球U200c处于同一水平。

u200cu200c这仍然是已经上市的少量AI产品,比如AI。 在PC的带动下,以及一些大消费市场有补贴的情况。否则,消费电子的增长率可能会保持不变。

无论如何,AI的出现,市场对消费电子突破增长瓶颈的看法,仍然十分一致。u200c

逻辑性很简单,为了更好地实现功能,AI技术需要搭载到特定的硬件上,而消费电子是最重要的硬件媒介之一。

在过去的一年里,我们看到了AI。 PC上市销售,同时也出现了一些配备AI大模型的手机。CES最近结束了 2025,还展示了AI眼镜,AI 新型消费电子产品,如XR。

即便只有PC和智能手机更换,不管新产品如何,都等于重建了一个PC和手机行业,这是万亿级别的机会。

可能有人会质疑换机的需求可能没有想象的那么大。因为AI应用程序已经集成到一些应用程序中。比如微信里有腾讯的AI问答,kimi可以安装APP使用。

另外一个大问题是AI产品的价格要贵得多。

这一说法有一定的道理,但仅限于短期。

如今,大多数AI软件应用都是通过云计算的,但未来大型AI模型将直接部署在边缘侧,即PC端、移动端、可穿戴设备等。优势明显,反应速度和计算效率更高,可以减少需要联网的需求。

传统消费电子产品的计算率还不能满足边缘侧大模型的计算能力要求。必须使用计算能力更高的芯片,升级CPU,升级内存,增加NPU。

在不久的将来,如果你不换成AI手机,那么你将很难通过移动终端应用最好的AI服务。

根据这一基本逻辑,延伸了换机、配套产业链订单增长等逻辑。

当前,AI消费电子产品的渗透率并不高。

使用最受欢迎的AI 例如,根据Canalys的数据,2024年第二季度,AI 2024年,PC全球出货量达到880万台,占PC总出货量的14%, 预计PC全球出货量将达到4400万台,约占出货量的17%。

AI消费电子无论是增长确定性还是增长空间,都可以说是非常理想的。

至于昂贵的价格,其实没必要特别担心。随着材料端、供应链、生产端、销售端等环节的推进,以及规模效应的降低,终端销售价格将会降低。

02 估值合理吗?

就估值而言,目前a股的消费电子产业链公司,PE基本上是10-20倍,比较集中10倍以上。

这种估值水平可以说是合理的,没有特别的高估,也没有特别的低估,无论是横向比较国内外企业,还是纵向比较历史估值趋势。

这样就会导致一个问题:可能买不到下手。

因为估值合理,说明股价可以上下,不一定能马上看到盈利。

最好的机会,当然,跌到明显的低估状态,市场只要稍加努力,就能把它们拨回合理的估值,盈利效率非常高。

因此,如果是短期投资,又强调稳健,可以再等一会儿。

最好是因为一些非基本面的因素,比如市场的变化,或者是什么原因导致消费电子产业链的企业股价下跌到合理的范围。

不必担心没有这样的机会,市场经常会犯错误,给出一些不可思议的机会。

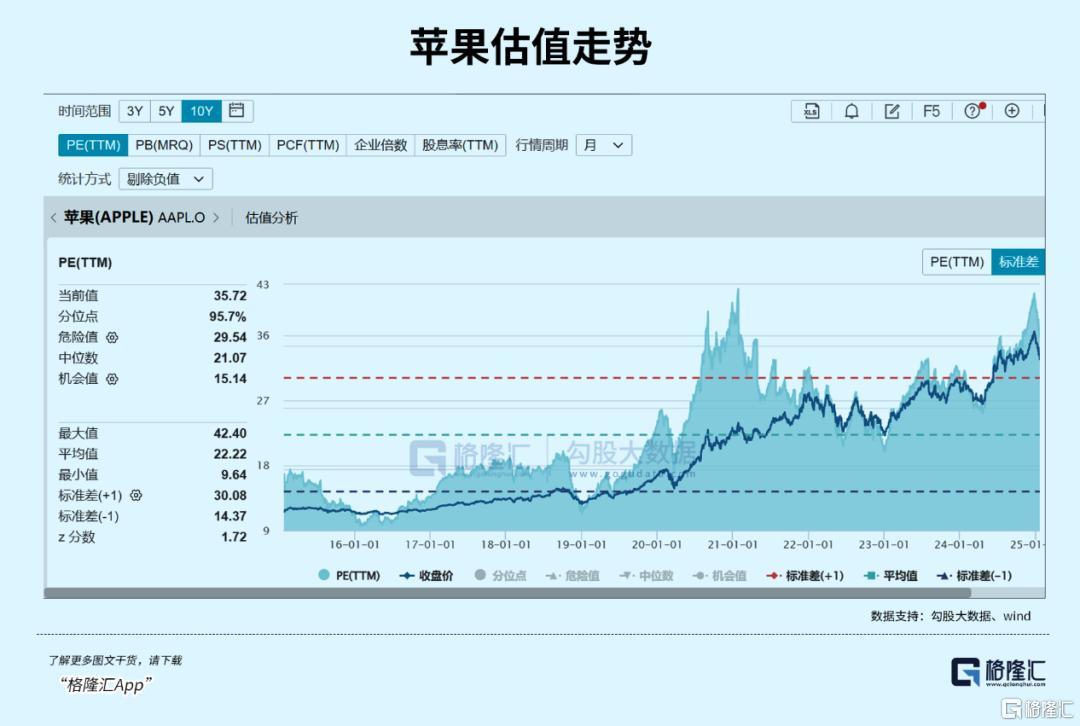

相信有投资者已经注意到,苹果的股价已经连续一个月下跌,最大回撤率为16%。在过去的几年里,苹果已经大幅减仓了三次(如下图所示),减仓幅度在17-19%之间。

也就是说,苹果的下跌已经接近过去几年的大幅减仓案例。

单从技术角度来看,可能已经出现了左边买一些。

即使再次下跌,也要达到前三次的最大幅度,即股价达到210美元,也只有几个点的距离,下行空间有限。

这并不是说苹果不可能继续暴跌,尤其是最近有很多坏消息。相反,基于一个事实,苹果的基本面仍然稳定,其产品实力、行业地位、利润率和回报率、现金流能力等。都是消费电子行业的佼佼者。

再加上AI手机的增长具有一定的确定性,苹果也是最大的供应商之一,股价下跌到这一点,没有必要悲观。

在过去的两天里,苹果股价出现了一些稳定的迹象,这是一件好事。下周财务报告是否能持续反弹的关键。

假如库克在AI手机销售方面给出了超出预期的信息,或者像去年那样,拿出一大笔钱来回购,苹果股价将有很大的机会反弹。

苹果动态PE估值方面 在过去的10年里,36倍的历史分位点是95.7%,所以一些投资者担心估值过高。

在投资银行,意见也不太一致。

由于今年AI手机销量可能低于原来的预期,有一些看好的,并且给出苹果未来12个月PE的30倍。

投资者方面,也有分歧。激进,已抄底,传统一点,还在等右边。

额外提醒一下,无论是抄袭还是不抄袭,都要坚持分批交易的理念。如果你一味地去做。 in,保持正确的方向是好的,一旦方向错了,左右为难,投资感觉很差。

投资不是赌博,不需要一把定生死。

03 风险点

尽管有增长的确定性,未来看起来很光明,但是消费电子并非完全没有风险,眼前就有一个。

了解国王已经工作,竞选期间的许多承诺已经进入实施阶段。关税和技术封锁可能会增加,迫使产业链回迁是不可避免的。消费电子是美国非常重要的技术产业,将成为关键对象。

其中,包括生产基地、供应链、原材料等在内的全球消费电子产业将面临重建。

简而言之,就是我国产能高,将分散到产能低的国家,直至出现新的平衡点。

另外,美国对先进技术的限制,也会影响一些国家消费电子产品的研究、开发和生产,从而降低其产品的竞争力。

如何在投资中体现这些风险?

一种简单的方法,也就是适度降低估值中心,确保交易有较宽的安全边际。

比如过去20倍可以买到,现在估计会降到15倍。以前觉得高估了50倍,应该卖了。现在,我们应该注意40倍。

就交易而言,AI消费电子的一些趋势特征,同样值得借鉴。

举例来说,股票价格波动很大。即便是大票,也能在一个月或几个月内上升或下降20-30%,有时甚至达到50%。

根本原因是AI消费的电子增长是确定的,所以很容易吸引资本买入,股价大幅上涨,推高估值。然而,业绩兑现率往往很难跟上股票的上涨速度。因此,一些短期资金在高估值水平集中出售,导致仓位大幅减少。

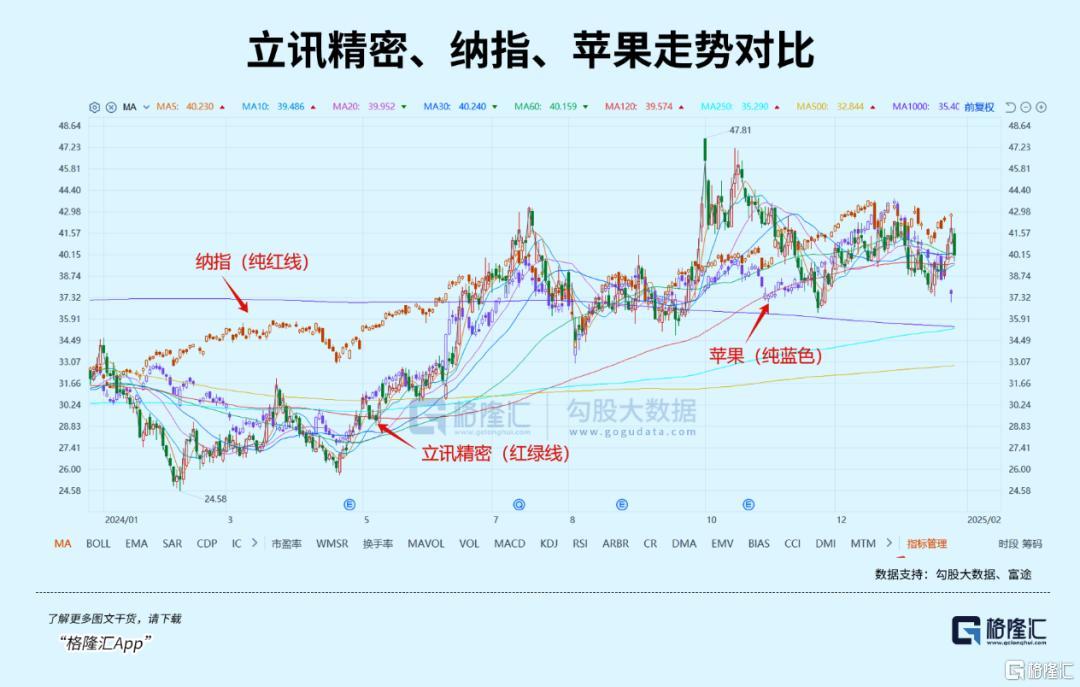

又如,对美股的投射。

以立讯精密为例。如果去掉一些a股的特殊情况,比如24年2月各种仓位和平仓导致的下跌,24年9月24日后的暴涨,趋势与纳斯达克和苹果的相关性还是相当高的。

理由也很简单,因为立讯精密本来就是果链概念股,苹果订单在立讯精密的收入和利润比较高。

基于此,可选择下列对策:

首先,在减仓中寻找机会。

对于一个真正好的企业来说,如果基本面没有变坏,股价会减仓20-30%,所以我们可以看看是否有逢低买入的机会。如果减仓幅度超过50%,就要多加注意。

其次,可以关注纳指的走势。

特别是苹果,meta、从投射的角度来看,英伟达、台积电等公司正在寻找a股消费电子的交易机会。

04 结语

与股票市场各大行业相比,消费电子是当前背景下确定性相对较高的一个板块。

只要运用好逆向投资策略,就知道高位退货,低位进货。再加上严格的风险控制,比如股价下跌20-30%的时候,可以考虑进入市场,分批交易,有效降低风险,获利。

具体到这一次,如果苹果下周的财务报告有好消息,股价继续反弹,再加上成交量的放大,宏观层面没有什么大的坏消息,那么可以大致判断它正在开启新一轮的上涨趋势。

而且果链甚至整个消费电子产业链,也有可能出现一波反弹。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com