2025年第一只翻倍股落下。

随着春节的临近,机构等主流基金的活跃度下降,热钱再次成为a股市场的主角。这个时候,得到基金青睐的,完全脱离了目前的技术。 除了两条核心主线之外,消费冷门农药公司美邦股权。

在2024年的最后一个交易日,美邦在上市不到4年的时间里仍然陷入破发的泥潭,但在新的一年里,它继续有10天的涨停,最高涨幅超过150%,成为今年a股第一家股价翻了一番的企业。

然而,短期暴涨往往伴随着突然暴跌。10个涨停后,美邦股权连续三天跌停,市场情绪超乎想象。

01 背后推手

推动美邦股价年初暴涨的导火索,是两个月前发布的新农药政策。

农业农村部于2024年11月4日发布《关于修改的信息》〈农药注册管理办法〉等待5项规定的决定(征求意见稿),其中一项表述成为市场关注的焦点:同一农药商品标签,同一登记证持有人,只能注册同一商标,即“一证一品”。

目前国内大约有4万个农药注册证,但很多注册证都是通过品牌运营和代工委托的方式,被持牌企业租借给二三线无牌公司运营。最后一个注册证会衍生出几个商标品牌,导致农药行业生产过剩,内卷同质。

市场显然对“一品一证”新政带来的行业变化有很高的期待。由于新政实施后大量借牌、套证农药产品可能会逐步淘汰,行业供应格局将明显改善,持证较多的龙头企业将获得更多的资源优势和市场份额。

数据显示,截至2024年6月30日,美邦及其核心子公司共有1100多个农药产品登记证,在行业内处于领先水平。美邦多次将登记证资源解读为“公司具有产品资质优势”,因此被市场认定为最受益于行业新政的企业。

在原本上涨之前,美邦的股权市值只有15亿左右,远低于新安、诺普信等龙头企业。此外,公司控股股东、实际控制人和一致行动人的总持股比例接近70%,外部流通市值只有5亿左右。极低的流通筹码,加上行业新政带来的想象空间,让美邦疯狂抢购各行各业的热钱。

10天7次龙虎榜数据显示,华鑫证券上海宛平南路、东莞证券南京分公司、华泰证券上海武定路、东吴证券苏州干将东路等各界知名热钱席位参与美邦股权暴涨。

▲ 美邦股权日线图 来源:同花顺

02 “击鼓传花”

在炒作情绪躁动的时候,投资者往往会高估和误解产业政策等短期事件对股价的影响,而忽略了行业最常见的发展规律。

类似于消费行业,农药企业也相信“少即是多”的经营策略,目前多采用大单品策略,许多农药品种的注册证书对许可证制造商没有太大的实际价值。因为产品已经过时,或者市场上同质化的竞争太激烈,许可证制造商肯定不会在相关产品的开发上投入巨大的资源,而是倾向于通过租赁和依赖获得利润。

事实上,在证明可转债项目可行性之前,美邦也解释了注册证书和产品类别的区别:“公司实际生产的产品类型一般远小于农药注册证书的数量。”

这是一种竞争逻辑,其实新政后决定农药公司业绩的核心因素不是注册证总数,而是单品研发、渠道营销、品牌建设的能力。赢得市场地位和份额的主要筹码是具有显著影响力和巨大销量的重要项目,以及行业领先的营收规模。

由于大多数注册证书对制造商意义不大,一旦“一品一证”切断了持证企业寻租的机会,过多的注册证书资源带来的成本压力将成为公司业绩的一部分。数据显示,农药制剂注册证书的成本大部分是几百万,而原药注册证书的成本超过1000万,有效期只有5年。

退一步说,即使简单炒作农药登记证的思路,美邦也不是受益最大的公司。在公布登记证数据的农药公司中,其实有相当多的证书资源比美邦多。

截至2023年底,中农立华共有农药产品登记证1793张,诺普信共有1467张,新安股份登记证资源高达4000张,是美邦近4倍,在行业内遥遥领先。

面对股价的持续暴涨,美邦多次发布减温公告,多次强调“一证一品”政策对企业影响不大。最后甚至很少提醒公司股票“传递包裹”的效果非常明显,交易风险极大,随时可能快速下跌。

但是,降温公告反而成了妖股的认证牌,直到第10个涨停之后,美邦才终于停止了疯狂的步伐。

03 实力难忍

和许多资源产业一样,近年来产能严重过剩的农药产业也陷入了亏损泥潭。2023年,农药企业整体利润甚至在过去30年里首次出现双位数下降。

在行业低迷时期,美邦的表现更加不尽如人意。到2023年,美邦不但净利润大幅下降60%,而且收入下降22.85%,行业排名也随之下降;

2024年前三季度,美邦股权净利润4328万元,比去年同期减少38.34%,营收6.2亿元,比去年同期增长12.49%。在32家上市农药企业中,2024年前三季度美邦营收排名第28位,营收规模甚至低于龙头企业的5%。

随着行业排名的下降,行业内部卷的加剧,美邦只能依靠降价来获得市场潜力,随之而来的是盈利能力每况愈下。

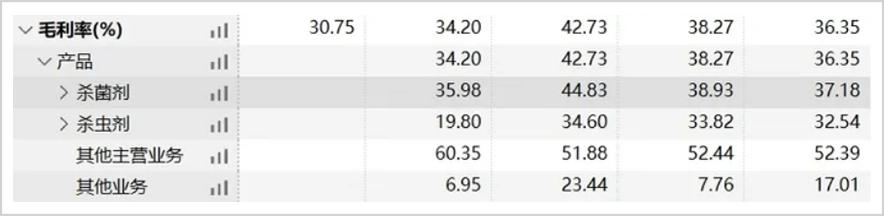

从2022年到2024年的前三个季度,美邦股权销售的毛利率从上市第二年开始分别为42.73%。、两年内,34.2%和30.75%下降12%。%。在这两种主要产品中,2023年杀菌剂的毛利率仍然可以保持在35%左右,而杀虫剂已经下降了20%。

▲近几年美邦毛利率走势趋势 来源:Wind

相比之下,一些优质农药企业在行业低迷时期仍保持着盈利能力的稳定增长趋势。2022年至2024年前三季度,中农立华毛利率分别为6.56%。、诺普信的毛利分别为7.38%和6.72%。、29.45%和34.3%。

农药行业竞争异常激烈,营收规模远不如头部企业的美邦股权。在“一品一证”时代增加市场份额并不容易,但盈利能力的下降和营业绩的增收并没有增加利润,这也预示着即使未来收入增加,盈利能力也很难支撑股价的长期暴涨。

1月13日,也就是美邦暴跌前最后一次登上龙虎榜的数据显示,热钱已经逐渐退出,主要参与者已经成为中小投资者和其他自然人。在非理性的涨跌周期中,这些人终究承担了泡沫破灭的风险。

本文来自微信微信官方账号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com