近三年来,上海租赁市场进入冰点

租金下降应该是近两年租赁市场的最大主题。 ,新历年初旧历年末,租赁市场发生了最大的变化。

应在9月至12月淡季略有下降,并与去年同期相比,淡季较轻。

以我身边最近的例子来看,去年同期长宁区化工大厦一套两居室的租金价格是10800元/月,上个月降到9800元。最后房东每月租8000元。

像这样的案例是目前租赁市场最真实的一面。

当然,我们对这一面并不陌生,可能有两个问题需要稍微澄清:首先,这几个月淡季市场下跌了多少?而这个淡季比去年淡季下降了多少?

说实话,后者更值得回答。9月至12月的租金减幅并不罕见。年底的价格肯定比几个月前好,但与去年节前的下跌相比,这个节前可以更好地展现一些市场变化。

所以我做了两个准备,一个是上海链家的租赁数据,另一个是我们自己的市调。

最终的结果还是挺出乎意料的,简而言之,今天的租赁市场走势非常当季,也是近三年租赁市场的一大变化。

01

与去年节前相比,“下降10-15%”

这句话是我在市场调整过程中听到最多的租金波动范围。花木中介表示,去年同期可以租到6000元/月的两居室,今年每月上市5500元。

徐汇小哥说他手中的同一套房去年过年前可以租5000元/月,现在挂4500元租不掉。

新世界的小哥说,即使是翠湖,去年这个时候也可以租23000-24000元/月两室,现在20000元出头。

10%-15%的市调下跌并不是什么新鲜事。

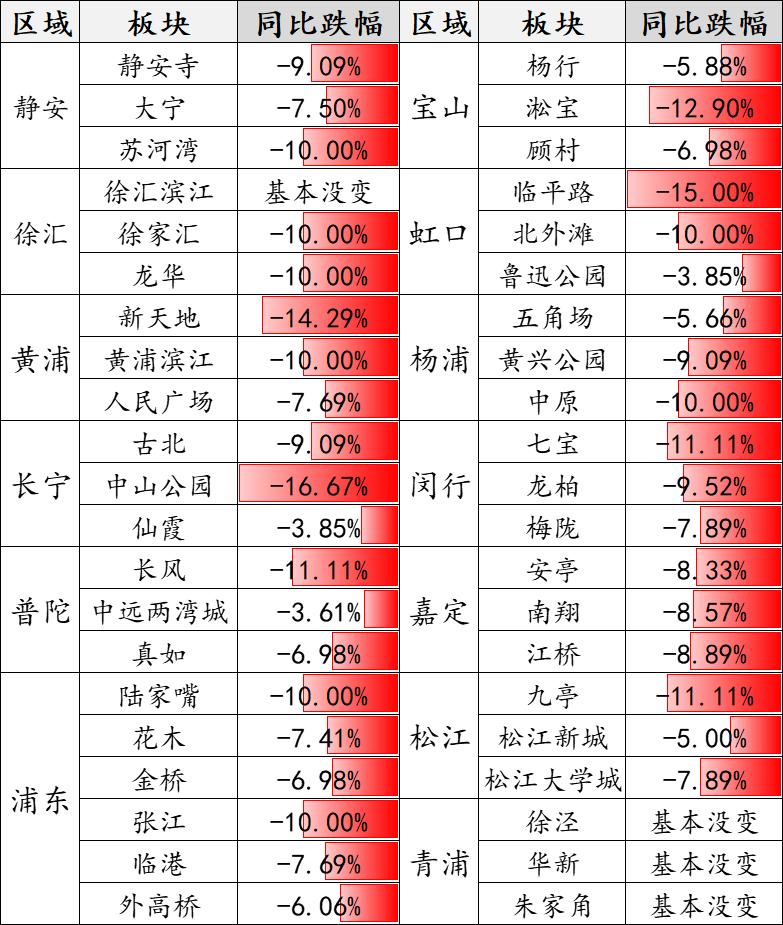

那么,在全市范围内怎么说呢,我以租金较强的一室户为目标,采访了各区租用小哥关于租金同比变化的情况。

在咱们市调 在13个区域的样本板块中,这类一室户与去年同期相比下降了8%。

租金下降幅度过半 在5%到10 %接近1/5的板块跌幅在10-15%之间。

选用除崇明、金山以外的13个区域TOP3板块作样品,选用1室户(非隔断) 中层(步梯房) 中等装修是目标

强势产品都有这样的表现,很明显市场的整体表现。

这是徐家汇的小哥哥说的丈夫房类租赁商品跌幅最大。

住宅年龄在10年内下降仍可保持在8%以上,但较老的丈夫房租下降已超过10%,大房子也是跌幅比较高的商品。

除新世界外,徐汇滨江、长宁天山、古北等大型豪宅板块汇聚, 与去年同期相比,波动较大。

- 仁恒河滨花园的两室、三房租金同比下降10%以上。

- 从去年同期的10000元/月,徐汇滨江板块的三房租金下降到今年的8500元/月。

- 龙华的小哥说不要说同比去年同期,即使是最近几个月,价格也在下降。去年九月,一室户的价格仍然是每月4700元,12月份是每月4500元。

实际上,这里所说的并非跌幅,而是同比数据中的市场平移变化。假如都是淡季,为什么今年会有更淡的表现。

02

租金进入近三年的低点

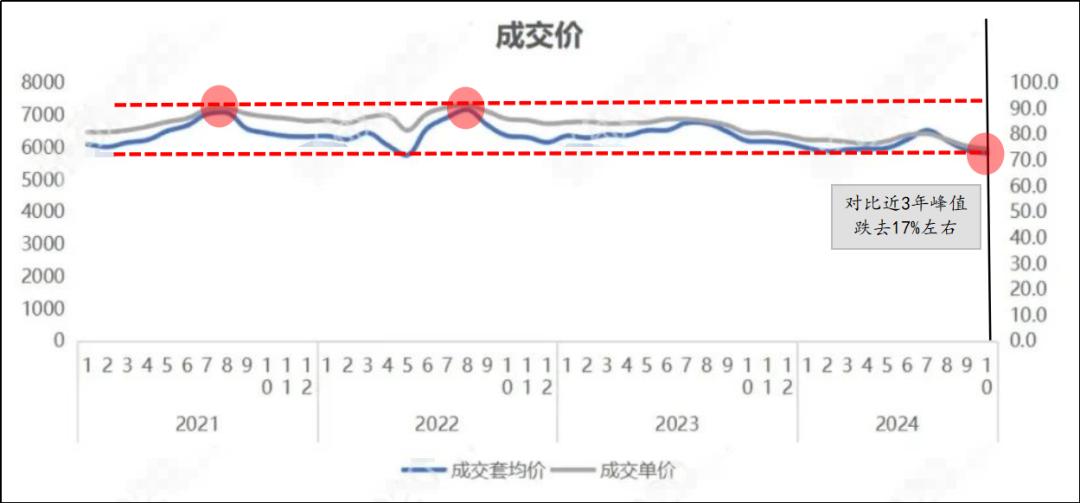

从拉长周期来看,有些数据的变化更值得关注。

这是贝壳截至2024年10月的租金数据。更有价值的是,这是从2021年到2024年历时四年的长周期数据。

更有价值的是贝壳数据。租赁市场复杂,是个人、中介、机构、租赁住房的混合生态,平均每月14000件的贝壳租赁是一个很好的观测样本。

让我们看看这个数据说了什么。

因为是近四年的租金走势,第一眼你几乎看不到租金下降。但是,只要我们仔细检查,就会发现2024年10月明显低于去年同期。与2021年市场租金下降相比,大约是16.9%,而且现在也是近三年来市场低点。

因为即使数据只有10月份,10-12月也是每年市场淡季。

假设我的市调数据还只能带你看到同比数据的变化,那么更大的变化只有这样的机构数据才能到达。

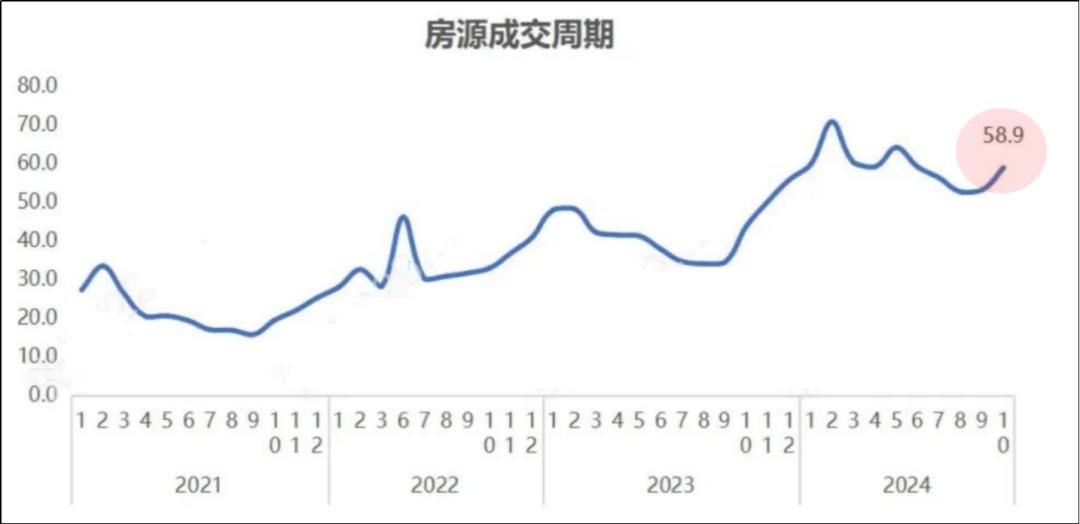

这里真正值得关注的不仅仅是数字的加减乘除,还有租金波动背后的市场变化。比如我身边资深中介老师MARK的房屋交易周期,他衡量市场的唯一指标就是房屋交易周期。

截至2024年10月,一套出租屋的平均租赁周期为58.9天,近3年处于高位。

这一数据在三年前是10-15天,两年前是20-35天,一年前是35-48天。

这三个周期分别对应市场供不应求、供需平仓、供大于求的状态,这些数据也直接决定了你的租金走势。

正在上市的房东应该深有感触。如果你在过去的五年里租了房子,在过去的五年里,你应该明显感觉到房子从上市到租赁周期越来越长。

这些数据被进一步分类为内部、中部和外部不同的环节。除了水河泾、张江、朱家角等行业的硬性加持,中外环三个档位在大概率情况周期内会越来越长。

租客向你要的空置期越来越长。五年前,租客迫不及待地想搬走。一年前,空置期可能是3-5天,但现在空置期很容易提到10-15天。

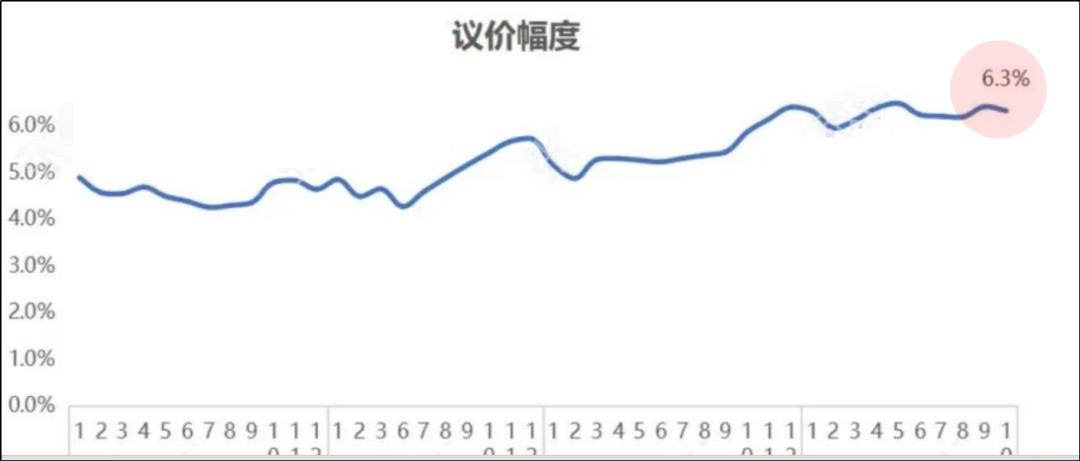

此时议价空间数据也达到了近三年的最高水平。

在交易周期之外,这可能是第二个最能反映市场真实情况的数据。

在上市价格相对柔和变化的背后,议价空间承担了所有的下跌。2021年,这个数据在4%-5%左右,每年都有季节性的数据。±起伏5%。由于此时数据已达5.9%,2023年为大家标注,有点超常规。

没想到2024年这个数据已经达到了6.3%,以每月5000元的挂牌价格为例,你张口就能砍价315元,这个砍价幅度应该是三五年前房东和中介都无法想象的,而且要看到这个还是平均的。

要知道市场上的房子也坚持八二的原则,20%的头部房子永远不会出租。位置好,装修好,放出来就租了,议价空间很小。

它也意味着市场有的房子是以超过6.3%的议价空间。

总而言之,这些数据都处于相对罕见的状态,也是今天租赁市场背后看不见的部分。

03

那么市场怎么了?

租金市场真的这么差吗?

但是像链家这样的机构中介平均每月出单还是14000件啊,租房的人还在,为什么要租?

这里有两个数据可能是答案。

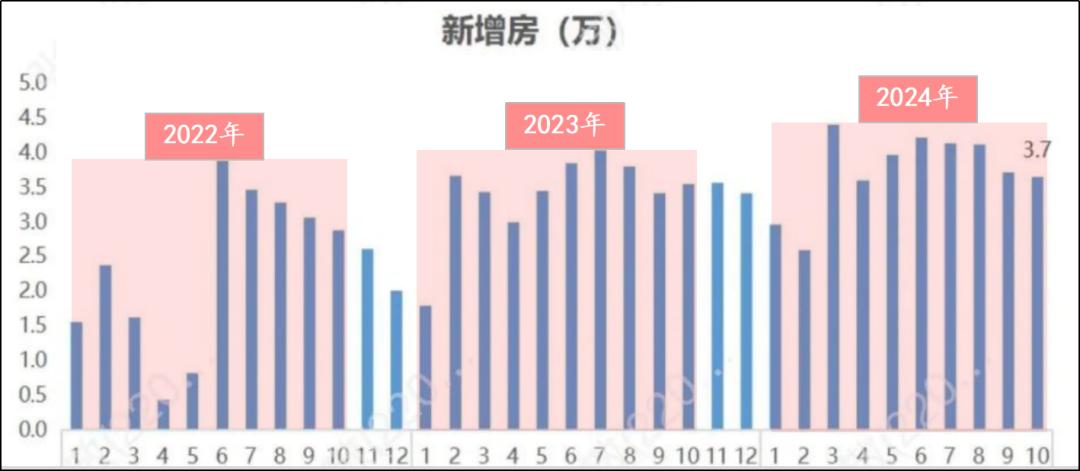

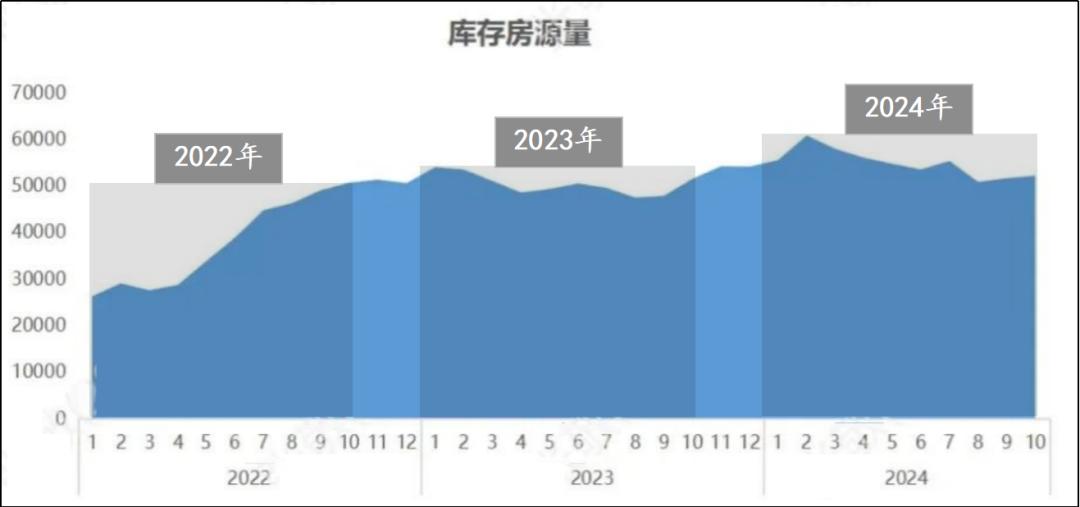

首先是新增房源数据, 2024年的总体高于过去三年。

在需求不变的前提下,所以整体需求库存也是近三年来最高的。

为什么要租那么多房子?

近一年的中介分享经验边租边卖的房子越来越多。

关于租赁市场的链家内部分析也证实了这一点。

也就是说,2024年原本二手买卖的房子已经转租了。二手转租的原因也很简单。二手价格下跌,难以出售,再次出租和交易形成关系。

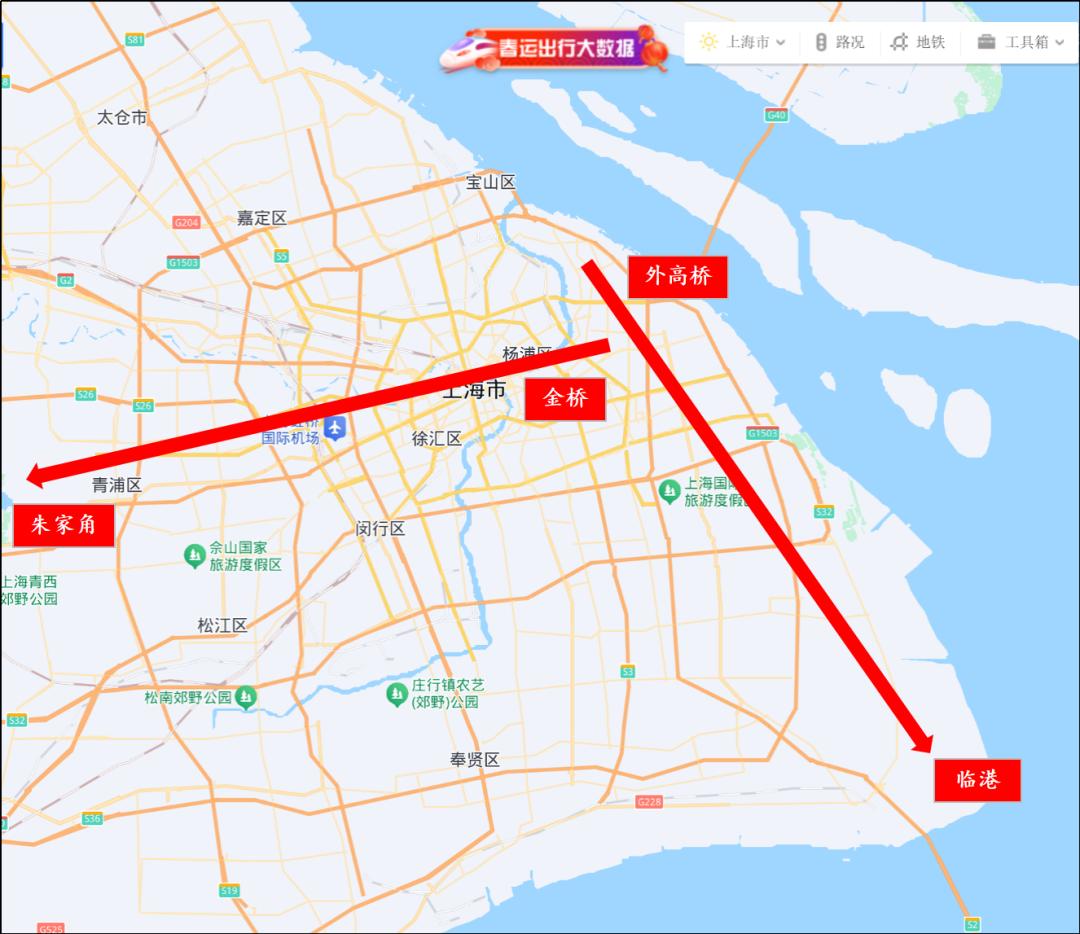

在租金市场的另一端,你会看到——还有伴随着工业迁出的机器起伏。

今年最明显的案例是青浦朱家角-浦东金桥。华为3万名员工也从东到西带来了一方面租金减少,另一方面租金同比下降15%。

事实上,这种翘翘板案例还包括淞河泾-徐汇滨江、外高桥-临港, 但是跷跷板效应在临港案件中没有起作用。

临港小哥分享说这里租房难做,因为新房子已经进入集中交付期。

中建玖海云天的前三批号纷纷进入交货期, 在这个项目的一个3房99平房类型中,房东的第一个出价客户每月支付3300元,房东感到很低,拒绝了。闲置很久后,我不得不以2500元/平的租金租出去。不知道是客户的幸运还是房东的不幸。

总而言之,价格波动背后的场景比我们想象的要丰富, 每年12个月下降15%,到年底5000元月租的房子只能租到4250元。

与此同时,租赁市场的竞争也更加激烈。

在自身工作范围内,古北板块中介提到城方保租房、张江板块中介提到陆家嘴保租房。

过去租赁市场上,2024年保租房占比已达到20%左右, 相当于每5 套房子内有1 套房保租房。

与申办相关的租赁住房信息已经达到了相当大的规模,这可能是全国所有城市的领先地位。

从这个角度来看,全市租赁市场也被重新洗牌,简单的租金下跌实际上无法形容整个租赁情绪的变化。

因为租金下跌的背后不是租户的减少,而是租户的分散。这也让今天的租赁市场情绪更加复杂,不是简单的一刀切的降字。

而在租赁格局中,买卖双方的深层扭转。

04

在这一点上,我们也似乎看到了更固定的租赁逻辑,不卖二手房,保租房异军突起, 共同承担租赁房屋的房源库。这样可以延长房屋的租赁周期,提高挂牌价格下的议价空间。

你不想降价的邻居会为你降价,你不想妥协的议价空间可以让你的隔壁社区翻倍。只要房子的库存背景放在那里,所有的结果迟早都会和我们见面。

这里还加速了房屋的两极化,位置好。>地段差、 户型好>房型一般, 尤其 装修好>装修差。

当市场好的时候,你感觉不到,当市场紧张的时候,这两种房子基本上是两种命运。

和你一起,房东可以观察到像链家这样的租赁产品是否更频繁。租赁住房周期延长,也增强了租赁这类商品的吸引力。

本质上,你会发现所有的市场定位都是相关的。没想到租赁市场在不知不觉中发生了如此大的变化。

本文来自微信微信官方账号“真名卢俊”,作者:巧克丽丽,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com