又一次爆雷,新东方还能被父母“鸡”上去吗?

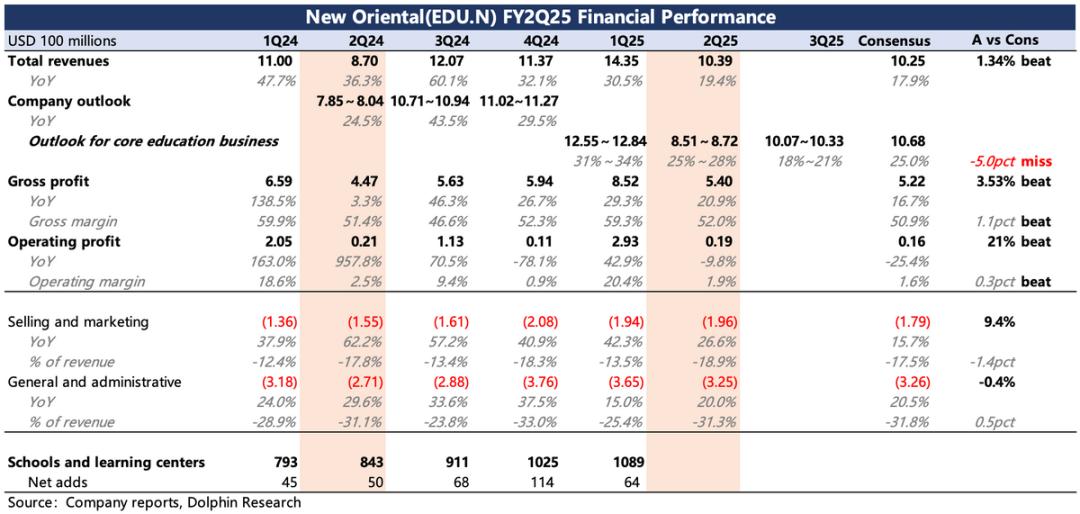

2025财年第二季度业绩在新东方北京时间1月21日美股盘前公布,对应2024年9月至11月淡季经营情况。

这次绩效评估仍然集中在教育业务上:

1. 造成财务报告巨震的焦虑-非学科的高景气度还能继续吗?

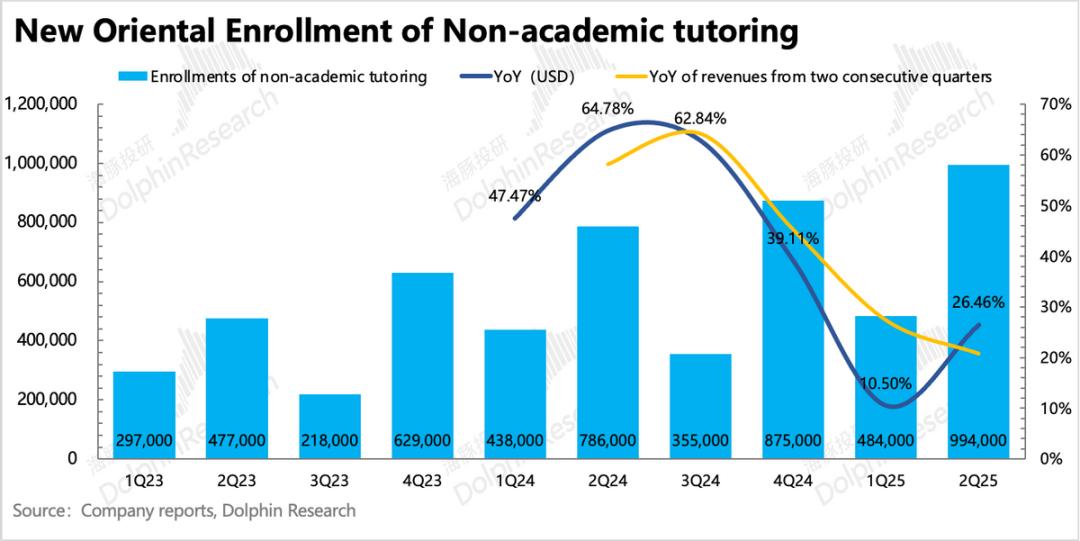

我以为留学生意会有压力。其实留学收入还不错,但雷藏在新业务上。第二季度同比增速42.6%不如公司指导和市场预期的50%。 。

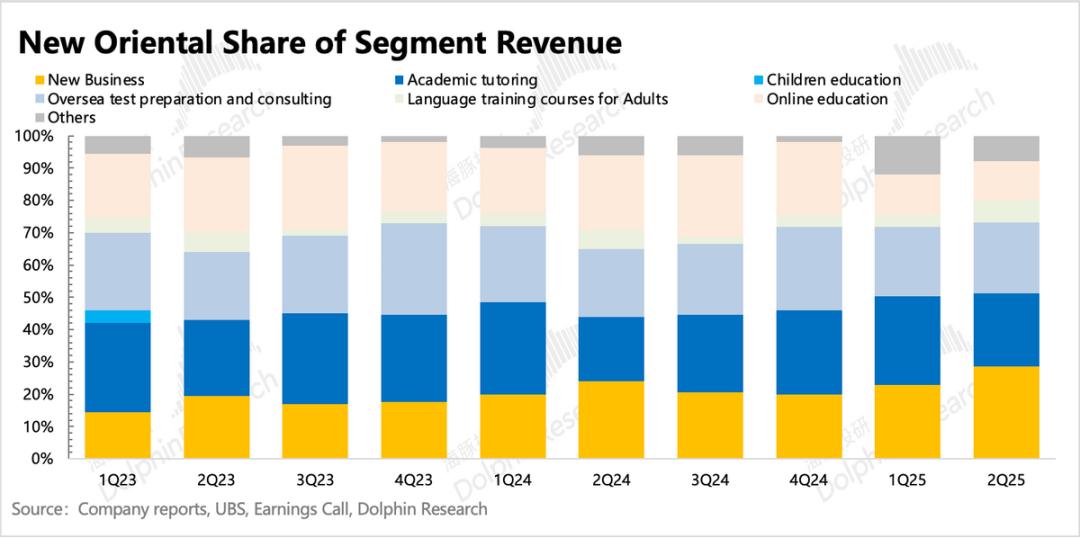

新东方自转型以来,已成为收入增长的支柱,也是新东方的估值支撑,包括素质教育、学习机、营学等新业务。在高度繁荣的情况下,市场愿意给予高估值。

但是市场在期待的同时,也有一些担忧。一方面是政策(有些机构的非学科和学科之间的界限比较模糊,也有付费高的鸡宝宝,与双减目的略有矛盾)。实际政策环境保持稳定,趋势由紧到松;另一方面,供应增加,除了教育部稳步发放非学科牌照(海豚君计算年化增长率5%)外,在稳定的政策环境下,小黑班盛行,也占据了一部分需求。

海豚君也在关注这两个问题。上一季度,新东方非学科申请人数快速下降,引起了我们的警惕。第二季度,虽然季节性环比大幅增长,但考虑到管理层上一季度提出的时间周期导致同比增速扭曲的问题,海豚君的Q2增速也处于放缓通道,根据连续两个季度的总增速。

公司对Q3核心学习业务的收入指导(同比增长18~21%)也低于外资银行的预期(同比增长25%左右)。这无疑进一步加剧了市场对新业务需求过快放缓和行业供应释放带来的增长压力的焦虑。

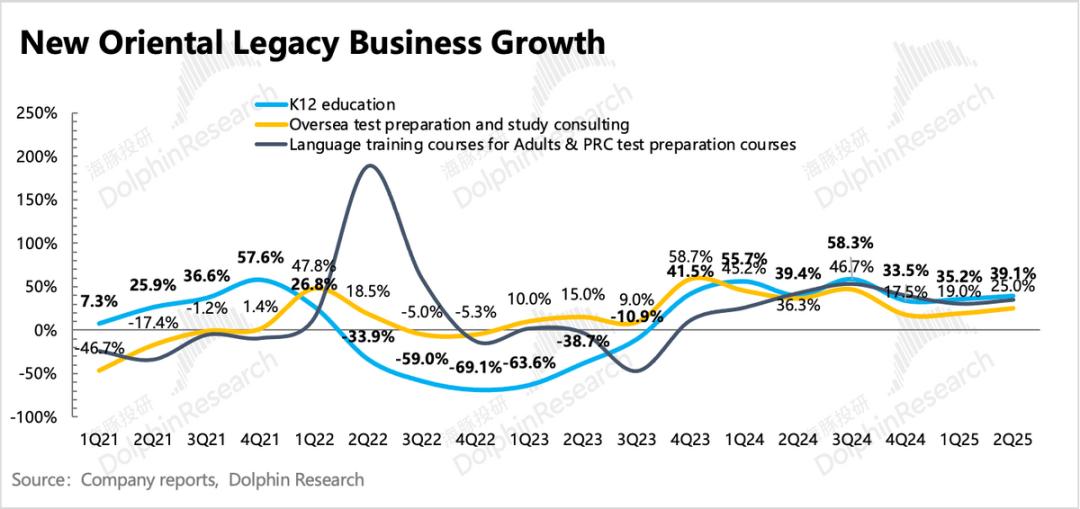

2. 老生意并没有想象中那么弱,但是留学增长的压力并没有消失。

除了新业务之外,老业务的增长表现还不错,至少达到了市场预测:

上季度留学业务下滑,考试培训和咨询分别增长21%。、比公司给予的指导高31%。 。成年人英语增长35%,也略高于公司给予的30%。 的指引。

但海豚君认为,从定性的角度来看,留学业务增长放缓的压力依然存在。一方面,疫情需求逐渐释放;另一方面,在宏观压力下,目标客户的支付能力受到影响,因就业问题选择出国留学的需求开始降低性价比。

此外,随着特朗普任期的开启,地缘风险也在上升。比如今年年初,一些美国大学也停止了与中国大学的交流与合作,这也将抑制一些留学需求。

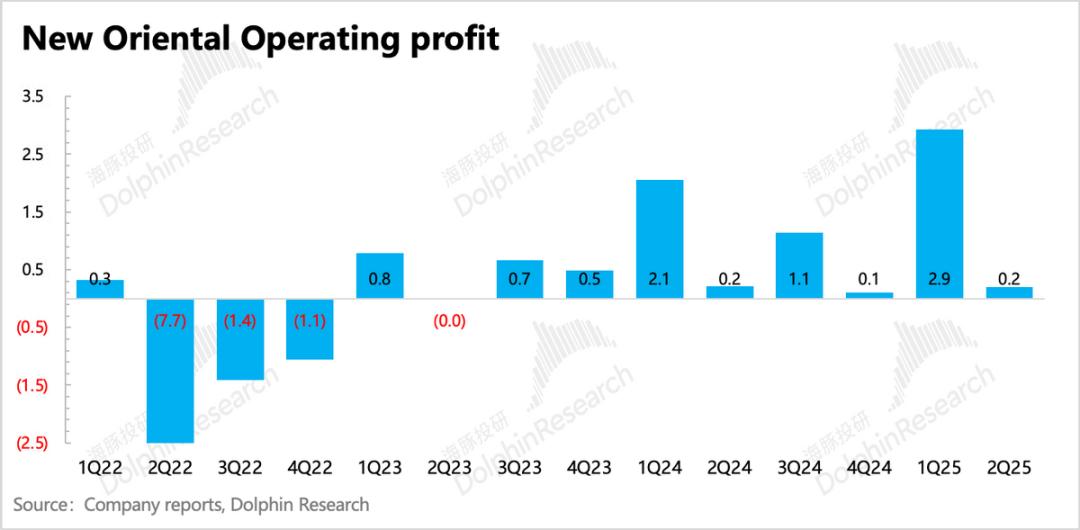

3. 淡季 失衡期 董宇辉剥离影响,短期盈利压力

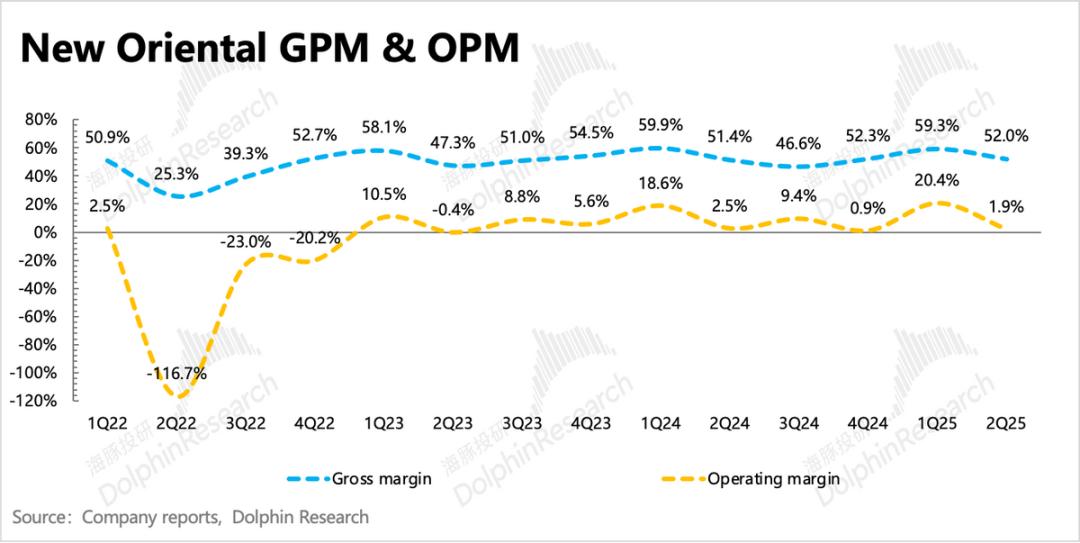

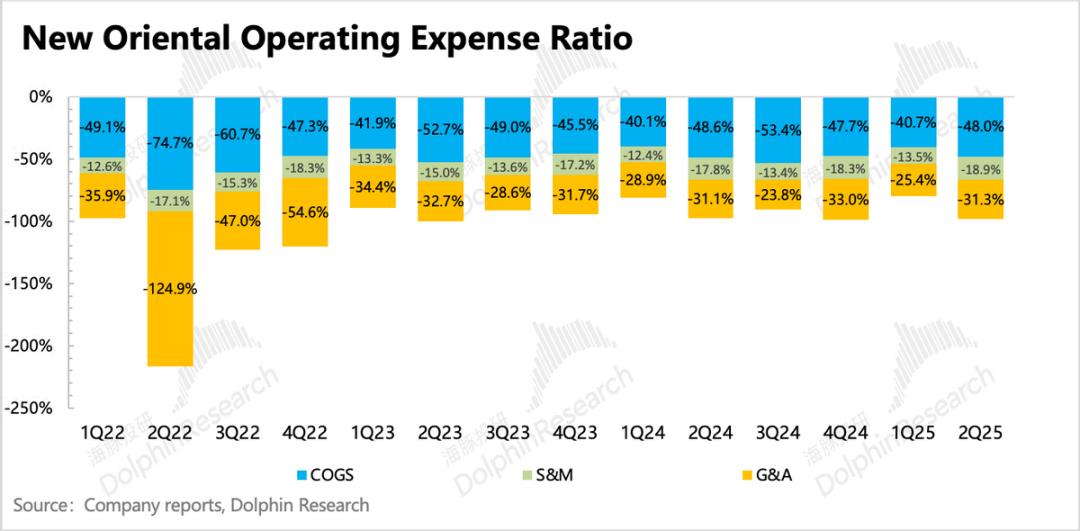

第二季度营业利润同比下降10%,利润率下降1.9%。主要是淡季投产失衡(新建学校还没有招生运营,但是营销推广、教材采购、师资投入等费用已经确定)和董宇辉剥离影响组合拳的影响。

海豚君不太担心这一点。如果能保证业务增长,自然会提高利润。第二季度的财务报告没有披露学习中心的新数量。根据机构调查的数据,新东方在第二季度甚至到目前为止都是11、十二月份,投产扩建稳步加快。

关于生产节奏,上季度公司对2025财年进行了引导——生产能力实现25%的增长,平均每季度估计6%左右,也高于2024/2023财年的20%/15%。

对于短期利润压力,上季度管理层也采取了一些预防措施。随着下半年新建学校投入使用和利用率的提高,利润率水平有望逐步修复。

4. 股东回报:

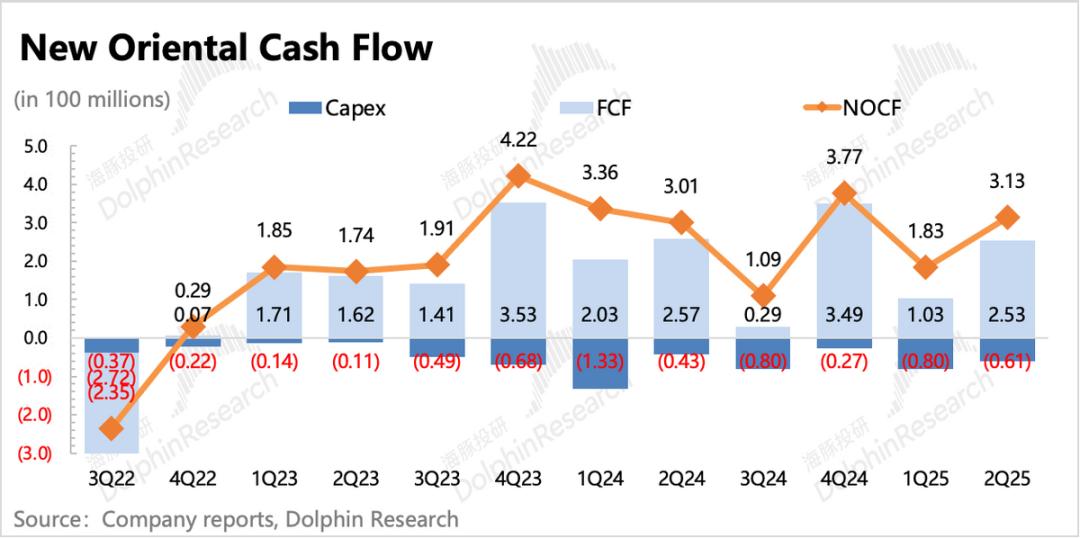

新东方账户有很多现金,应收学费的商业模式基本上让它的现金流不用太担心。截至11月底,公司账户现金 短期投资,总额48亿美元,排除递延收入19.6亿美元,以应收学费为主,净现金可自由支配28亿美元。

截至昨日1月20日,管理层已累计回购1120万ADR,耗资5.4亿美元。本季度回购140万股,平均回购60美元。

按照Q1、Q2平均年化回购规模约为5亿美元(隐含公司继续展期回购,扩大目前额度),因此市值85亿美元低于盘前15%,回报率为5.8%。如果加上今年发行的1亿美元特别股息,股东总回报将为7%。在一定程度上,只要管理层稳定分红节奏,目前的估值就可以称之为“分红底”。

5.财务指标清单

海豚君观点

新业务是新东方的核心增长观点和估值支柱,尤其是新业务中的素养教育培训。所以新东方的每一份财务报告,其实都是看素养教育培训的思路变化。

上季度,海豚君对素养教育培训申请人数增速迅速放缓存在一些疑问。然而,公司在电话会议上表达了对需求繁荣的信心和相对稳定的高增长指导,这部分消除了我们的担忧。

稳定或由紧而松的政策环境,经过两年多的行业繁荣,其实对于新东方来说是有好有坏的。好的是可以消除一些政策锤,公司可以放手进行正常的业务扩张。不好的是,也会滋生无牌照的小黑班,挤出隐性需求。因此,随着行业总供应的加速和持续严峻的宏观,公司原有的增长预期在实际落地时会受到影响。

当然,目前的竞争环境还是不能和2021年相提并论,所以不适合过度进入竞争激烈的预期。同时,对于新东方来说,目前的“放缓”实际上有一个边际改善的预期——2024财年下半年新建学校计划在2025财年下半年投入使用,预计在Q3。、Q4逐渐体现在收入增长的支撑上。

但是Q3引导比较弱,所以只能指望上面提到的新产能主要在Q4实现,但是在这里我们也需要关注管理层在电话会议上如何拆分各细分业务的增长引导。如果Q3新业务的增长预期也受到一定程度的抑制(尤其是素质教育和学习机的增长率),那么就需要进一步听取管理层对背后原因的解释,以及是否是新学校投入使用的节奏发生了变化。可以暂时原谅非需求和竞争的原因,否则新业务的估值就需要杀一杀。

最后,我们来谈谈估值。对于业务结构较多的新东方集团来说,市场一般采用SOTP按照公司给出的业务指引进行估值,这在悲惨的中概资产中是相对优惠的。否则,以目前新东方的盈利能力,P/E会更高。然而,自东方选择经常出现治理问题和市场环境变化以来,一些基金也对新东方采用了集团整体P/E的估值。

现在,盘前暴跌15%后的85亿美元估值,隐含26FYEV//NOPAT=16x,基本落在中概估值范围内。虽然短期业绩还是有压力的,但是这个估值并不高,收入增长率还是有希望随着新学习的投入,继续上升到20%以上。假如回购也可以按照前两季度的节奏继续超出预期,那么进一步下行的空间就比较有限了。

下面是详细的评价

1.再次停止教育?

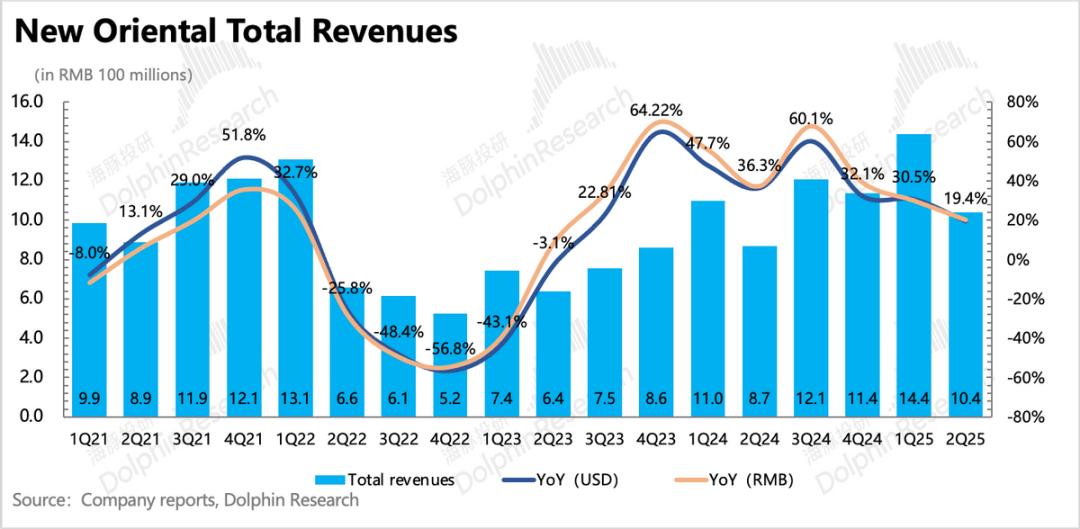

25财年第二季度,新东方总收入达到10.39亿美元,比去年同期增长19%,人民币计费增长20%。其中,直播业务的关键教育收入为8.94亿,略高于公司指导范围的上缘。

在10.07~10.33亿美元的范围内,公司将Q3核心学习业务的收入引导为18%~21%,低于头部机构25%的增长预期。

一半的细分业务情况在电话会议上公布,一半在机构小规模会议上公布。目前海豚君先给出拆分估算值,具体数据后续会在留言区明确:

1)留学培训、咨询分别增加21%、公司给予20%的指导,31% ,由于上个季度市场预测下降,因此对这部分的预期本身并不高。

二是成人英语增长35%,同样表现良好,略高于公司给予的30%。 的指引。

3)但转型后一直被视为增长支柱的新业务,第二季度同比增速仅为42.6%,但无论是公司引导的50%还是市场预期的50%。 ,实际表现都没有达到标准。

第二季度非学科教育报名人数为99.4万人,虽然较上季度有较大提升。但考虑到上季度管理层提出的同比增速因时间周期而扭曲的问题,海豚君在第一季度和第二季度的增速也处于放缓通道,这取决于连续两个季度的总增速。

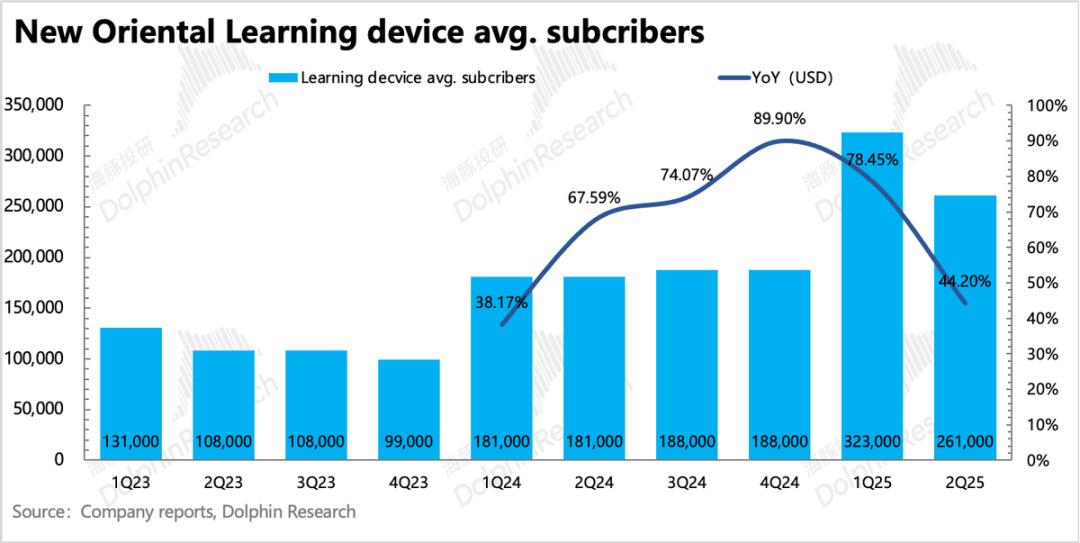

与上季度的32.3万相比,学习机订阅数量为26.1万,但行业需求相对较高,同行出货量和线上活跃人数同期持续上升。

2. 短期利润压力

去年,新东方、美好未来等领导人相继宣布将加快扩张,这意味着素质教育的投资期不会在一段时间内结束。虽然第二季度是淡季,但新东方的扩张速度并没有放缓,随着团队支出和运营支出的增加,产量增加。

此外,“短期”支出,如老年文化旅游业务扩张(Q2收入增长233%,主要导致营销费用大幅上涨),与董宇辉分离的影响,无疑增加了短期盈利压力。

最终,Q2的营业利润不到2000万美元,利润率只有1.9%。上个季度,管理层已经接种了疫苗,但市场更愿意看到收入可以保持高增长,否则会对盈利能力吹毛求疵。

3、暴跌之后,“分红底”估值趋近

第二季度经营净流入3.13亿美元,同比增长4%。随着产能的扩大,团队和运营的新费用拖累了利润,从而影响了现金流。第二季度资本支出0.6亿美元,最终2Q25的自由现金流为2.53亿美元,略低于去年同期。

截至2024年11月底,公司账户净现金已达48亿美元(现金) 存款 短期投资),真正可以自由支配的现金近28亿美元,除了递延收入的19亿美元(大部分是学费,受特殊控制,不能随便使用)。

截至昨日1月20日,管理层已累计回购1120万ADR,耗资5.4亿美元。本季度回购140万股,平均回购60美元。

按照Q1、Q2平均年化回购规模约为5亿美元(隐含公司继续展期回购,扩大目前额度),因此市值85亿美元低于盘前15%,回报率为5.8%。如果加上今年发行的1亿美元特别股息,股东总回报将为7%。在一定程度上,只要管理层稳定分红节奏,目前的估值就可以称之为“分红底”。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com