中式餐饮难以扩张,老乡鸡也不例外。

徐新曾问一位前来咨询餐饮加盟经验的VC同行:“难道你还没有放弃餐饮跑道吗?”

投资者的确很难放弃,毕竟万亿的市场规模和个位的龙头市场份额放在一起,想象力足够大。

然而,反规模效应的商业特征和难以调整的市场需求决定了中国餐饮难以扩张的命运。刚提交招股书的老乡鸡再次证实了这一规律。

这篇文章有以下观点:

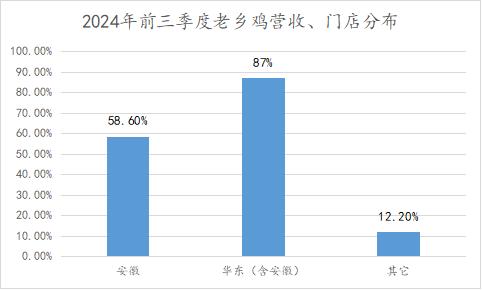

1、仍患有华东依赖症。2024年前三季度,以安徽、江苏、浙江、上海为代表的华东地区,老乡鸡的收入仍集中在87%的收入。在明显依赖地区的情况下,老乡鸡在华东以外的店面比例并没有上升而是下降了,这说明他们遇到了地区扩张的问题。

2、华东的标准化游戏不能复制到全国。华东老乡鸡通过集成供应链规范菜品。华东以外有限的客流无法支撑老乡鸡建设当地工厂和配送中心,导致老乡鸡价格不同,难以提供与华东相同的服务。

3、以及周期性游戏。经济周期下降抑制了餐饮需求,也改变了社会从业结构。低门槛的餐饮已经成为很多下岗人群的创业方向,餐饮供应增加了更多。供需失衡导致餐饮业价格战,老乡鸡不幸免。

01 仍有华东依赖症

老乡鸡生动地诠释了什么是“大市场小公司”。

从成交额来看,老乡鸡已经成为国内最大的中式快餐品牌,市场份额仅为0.8%。

在大多数行业,0.8%的龙头市场份额意味着高增长率和广阔的发展空间。但是老乡鸡没有这个特点。

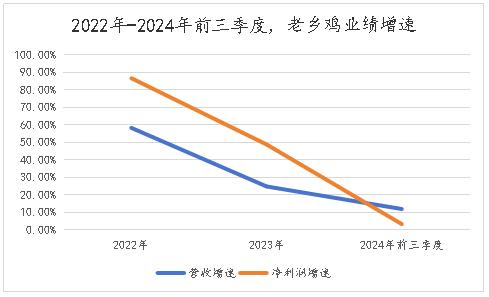

老乡鸡年收入只有50亿出头。但是业绩增速大幅下降,2022-2024年前三季度,其收入同比增速从58.3%下降到11.9%,净利润增速从86.7%下降到3.3%。

业绩增长放缓,主要是老乡鸡的华东依赖症还没有好转。

2024年前三季度,以安徽、江苏、浙江、上海为代表的华东地区,老乡鸡的收入仍集中在风俗相似的地区。整个华东的收入占87%,安徽的收入占58%,其他地区的收入只有12.2%。

无法打开华东外市场也影响了老乡鸡的增长逻辑。

对于餐饮业来说,业绩的提升无非是店面的增长和店面的增长。

老乡鸡店效率稳步增长,2022-2024年前三季度,老乡鸡店日均销售额从13,000增加到16,000,说明老乡鸡存量店的发展能力。

但是老乡鸡店的扩张质量参差不齐,2022-2024年前三季度,同乡鸡店的数量从1125家增加到1404家。

但是拆分结构,由于部分店面直接转为加盟,老乡鸡直营店从1007家减少到949家,加盟店从118家增加到455家。

加盟店资产轻,开店快,是一种常见的餐饮扩张方式。但是加盟店管理难度大的瓶颈也让他的运营效率难以与直营店相匹配。

如图所示,根据近几年的经营数据,加盟商的日均销售额、客户数量和单位面积的日均销售额都不如直营店,2022年至2024年前三季度的销售额持续恶化,差距越来越大。

当然话说回来,虽然运营效率跟不上直营店,但总比扩张快好。如果真的能通过加盟店快速实现全国跑马圈地,老乡鸡的路径也是可以的。

但是问题是,老乡鸡在华东的标准化游戏无法到达全国市场。

02 华东标准化游戏复制不到全国

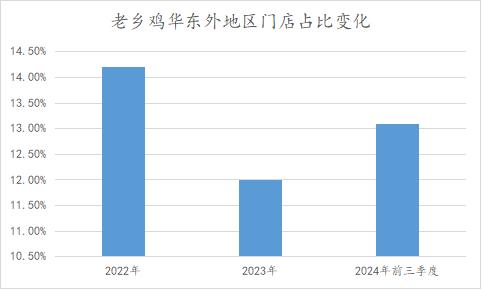

虽然长期患有华东依赖症。但是近年来,老乡鸡也不怎么想看病,在华东地区外也没有做大扩张。

从2022年到2024年前三季度,华东以外的老乡鸡门店比例没有上升反而下降,门店比例从14.2%下降到13.2%。

华东外地区并非不愿开放,而是实在需求不大。

如图,以服务更标准的直营店为例,华为以外地区的人均销售额、客户订单数量、门店效率等指标远远落后于市场。

华东外地区需求不大也不难理解,我国幅员辽阔,重口难调,看起来餐饮规模大,但都被不同的菜系分流。

比如华东很多地方都有鸡不吃饭的习俗,但是到了西北,顾客的整体口味偏好很浓,喜欢辣、咸等口味。鸡肉,一种相对清淡的食材,就没那么受欢迎了。

对于老乡鸡来说,难以扩张也不仅仅是需求分流的问题,还有标准化的供给端玩法跟不上。

大家都知道,餐饮扩张有两大瓶颈,一是全国人口难以调整,二是餐饮不规范,导致菜品、服务难以控制。

公司很难解决第一个问题,所以过去做大的餐饮业,主要是针对第二个问题,把非标行业做成标准化。

为规范,老乡鸡构建了“母鸡养殖” 食品工业 冷链配送 一体化供应链,连锁经营。

综合供应链的优势非常明确,可以提供标准的配料,最大限度地保证扩张后的菜品质量。

但是缺点也很明显,集成供应链涉及的阶段较多,养殖成本波动较大,冷链运输成本也不低。

所以,老乡鸡的毛利会比其他连锁餐椅差一点,

老乡鸡毛利率仅为23.5%,同样是中式快餐品牌的农村基毛利率达到57.6%,小菜园的毛利率也保持在65%以上。

高供应链成本,只能依靠店面规模来摊薄。

也就是说,家乡鸡的供应链周围需要足够的店面,所以我们可以看到家乡鸡的养鸡场都在合肥,两个中央厨房也在合肥和上海。

但是根据GeoHey的数据,华东以外同乡鸡店密度最高的北京和广东也只有30多家。关于这些商店的数量是否能够承担当地供应链的问题。

在全国范围内,供应链无法复制,对华东以外的原材料成本和菜品质量有一定的影响,造成同价不同质量。

在这一点上,老乡鸡也坦言:“目前只能在合肥和六安进行日常配送,其他城市的配送时间需要2天,对菜品的新鲜度有一定的影响。”

以往赖以成功的一体化供应链难以复制,为老乡鸡的全国扩张埋下了阴影。

03 和周期博弈

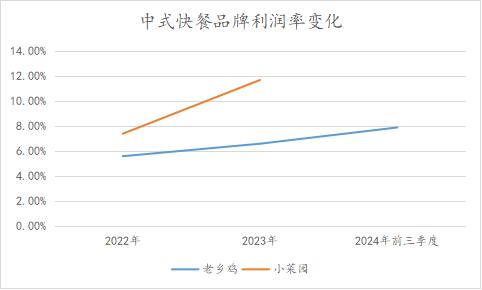

近年来,中国特许经营品牌的利润率不断提高,2022-2024年前三季度,家乡鸡的净利润从5.6%提高到7.9%。新上市的小菜园净利润率也有所提高。

中国餐饮品牌利润率上升的重要原因在于,压在餐饮业的三座大山上:租金成本松动。

几年前,资本博弈提高了租金成本。互联网红利耗尽后,VC手里的钱找不到好地方。海底捞上市后,市值一度高达4500亿元,让热钱流入餐饮。

为了市场份额,不缺钱的新餐饮品牌不惜涨价——长沙某购物中心主入口的位置,喜茶在谈话中获得了月价11万元。当一个新的餐饮品牌去的时候,业主把价格提高到了23万元。

但经历了资金、消费退潮,租金也回调了不少,这为餐饮品牌挤出了利润空间。

但是租金下降的红利似乎已经接近尾声,比如老乡鸡的净利润增长率从22年86.7%下降到23年前三季度的3.3%。

房屋漏水偏逢连夜雨,经济下行周期严重抑制了品牌客单量。

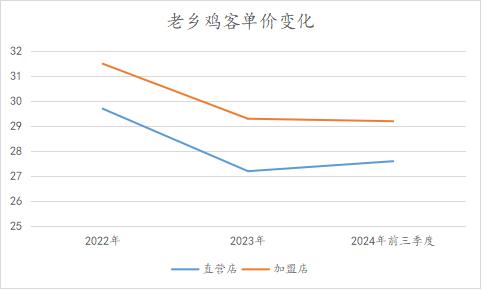

2022-2024年前三季度,老乡鸡直营店客户数量由29.7元/人减少到27.6元/人,加盟店客户数量由31.5元/人减少到29.2元/人。

客户数量下降的趋势也将继续,影响客户单价的无非是供需两端。

需求方面,出现消费降级外出就餐情况下降的情况,2024年,北京、上海因餐饮消费下降而上热搜。

需求减少,但供给却在不断增加。2024年上半年,国内餐饮相关企业新注册134.6万家,年化后,新注册量超过口罩前2019年。

餐饮从业人员不断增加,虽然口罩期过后,很多从业人员下注餐饮复苏,倒闭老店重新开业。但这更多的是2023年餐饮注册人数的增长思路。

2024年以后,新注册的餐饮数量仍然保持在较高水平,更多的是经济调整的副产品。

经济进入转型期后,工作机会减少,很多人主动或被动地用高额赔偿开始职场新阶段。餐饮似乎是最好的选择。进入门槛低,前期投资小,容易进入行业。

但是当大多数预期一致的时候,业内卷就开始了,这就是现在老乡鸡甚至大多数餐饮品牌面临的情况。

本文来自微信微信官方账号“读财经”,作者:杨扬,编辑:夏益军,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com