现在的情况,非常严重,真心劝大家充分准备!

今日文章很特别,是我一直不敢写的话题。

从头到尾删除了好几次,直到发帖前才写出来。

由于它非常重要,几乎每个人都会遇到它,直接关系到未来家庭资产的增减。

真诚地希望每个人都能仔细阅读和重视。

就在昨天,一个朋友来找我,说他焦虑了很久,感觉中年危机来了,不知道现阶段该怎么办?

他的话充满了悲伤,说尽管最近房贷利率下降了,各种政策也纷纷出台,将来看起来还在好转,但是现在仍然忧心忡忡。

原来他所在的公司从去年开始就一直没有盈利,年中裁员了。 30%,他侥幸逃脱,却减薪了三分之一。

尽管现在仍然可以苟着,但是业务量也肉眼可见一天比一天少,僧多粥少。

要做些副业吧,技术要求高,他的时间和精力都是有限的,低技术的工作,一般消费降级后,也很难找到,几次尝试后,他都没有成功。

而且现在他又处于家庭责任最重的时期,剩下的二十多年的房贷,还有小孩老人,都指望着他。

万一有一天扛不住了,整个小家庭都会摇摇欲坠。现在每天都很焦虑自己的下岗和再就业问题,所以找上来问现在该怎么办?

老实说,在过去的两年里,他的经历应该是许多人的真实写照。

现在就借这个朋友的情况,和大家聊聊一个神奇的规律。——

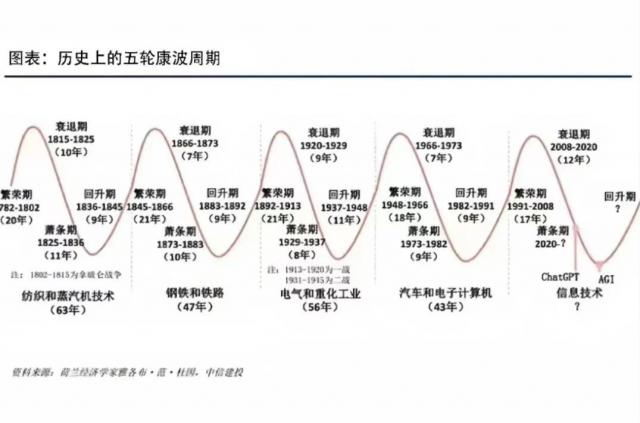

许多时候很难看清楚,甚至经常被忽视,但是到处都是“经济周期”。

就像人类成长的各个阶段一样,经济发展也有周期。

最著名的理论是“康波周期”。经过200多年对资本主义世界近代史的考察,我们发现每个周期几乎都是一样的。 40-60 年时间。

在此期间,可分为繁荣、滞涨、衰退和振兴四个小阶段,平均衰退期可分为四个小阶段。 10-15 年。

如此循环往复,周期无处不在。

比如产业发展。

从纺织、基础设施、电气、重化工、耐用品到信息产业,这些年我们主导的曾经繁荣的行业,——

没有产业周期的推动和约束,一个行业就无法继续繁荣,一般不超过 20 年。

比如公司的发展。

顶级企业之所以成为顶级企业,不仅仅是因为市场竞争遥遥领先,更是因为他们把周期当作最大的敌人。

不管是华为,IBM 或者微软,逆周期增长的能力,是他们屹立不倒的主要原因。

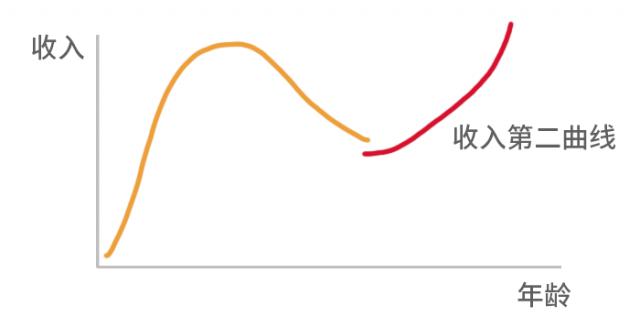

最后对个人的比较,尤其是个人致富的过程,也是如此。

从成年到七八十岁,我们的生活实际上是一个完整的康波周期(60岁) 年左右)。

不管是否愿意,我们总会经历一个经济从上升、繁荣、衰退、低迷到复兴的阶段。

因此,从理论上讲,我们一生中有三大机会和风口,只需抓住一次,就可以实现阶级的飞跃。

最常见的是,早年吃了互联网和外贸红利,积累了第一桶金,成功定居一二线的中产阶级。如果你一次都没抓住,你很可能一辈子只能吃得平淡。

和上面我这个朋友一样,很明显他至少抓住了一个机会,一线城市的房车齐全。那么他到底害怕什么呢?

——害怕,刚赚了点钱,就遇到了周期低谷,不能顺利上岸。

相信每个人都有同感吧,根据近几年的个人感受,我们现在正处于哪个阶段?

答案很明显。

经济衰退的趋势汹涌澎湃,我们作为个人,更需要对自我定位有清晰的认识。

不管过去有多牛逼,不要飘得太高。

以前我们身边有个朋友,赶上了网上的顺风车,多年来深耕,慢慢做到了公司的骨干。

所以裁员的时候也很自信,想着怎么也轮不到他,心安理得地生活在舒适区。

那时我们问他,的确,当公司裁员的时候。 1%,1000 人里走 10 个,相信大多数人都没有什么危机感。

那如果裁 20%,30%,甚至 50% 怎么样?您是否仍然可以自信?

一系列的问题,直接问他,回去想了很久,才意识到问题在哪里。——

他过分高估了自己的安全底线。

由于我们不是一个独立的个体,总是要在社会系统中工作,那么就不可避免地要遵守大环境的运行规律。

比如现在是寒冷的冬天,当公司需要断尾求生的时候,生存是唯一的指标,每个人都可能是受害者。

现在看来,经济周期不可能马上结束,归根结底,这还是要靠自己。

由于我们无法与周期抗争,无法预测减薪和下岗是否会落到自己身上,所以这个阶段不应该坐以待毙,应该化被动为主动,早点规划好家庭的未来。

这里还强烈建议大家,一定要在家庭收入出现下滑迹象之前,为了维持高收入,尽快找到家庭收入的第二增长曲线。

方法也很简单,就是通过合理的理财规划,把人生前半段攒下的一部分钱,创造一个家庭一生花不完的现金流。

那不是空穴来风,我和身边的几十个朋友,早在两年前就已经整理好了家庭资产,清除不良资产,提高资金使用效率。

效果明显,股市波动和房价下跌的影响已经降到最低,我自己也建立了一个终身现金流小金库,可以不断从中取款。即使现在不工作,直接退休躺平也没问题。

确定收益带来的安全感也十足,不怕任何经济波动,投资带来的影响,给家庭带来稳定的幸福。

但是遗憾的是,因为信息不好,

"花一半的钱

实现

提早 20 年退休"

也很少有人知道捷径。

为帮助大家高效地制定专业的保证计划,

老友水星 1V1 高级财富规划平台,

今日与大家强烈分享。

自十年前成立以来,他们已帮助数百万家庭做好资产规划,使家庭财富安全持续增长。

它们真的很不一样,

不上来就卖热门产品,也不会絮絮叨叨骚扰。

而是通过大量的研究和数据分析

,

站在你的角度 1 对 1 定制最适合的家庭保障方案,

先

帮助整个家庭建立最基本的保障机制,真正做到“量身定做”。

另外,策划者还会帮你整理家庭的财务状况,

为您制作三张表格

:

负债表(实力如何),收支储蓄表(能力如何),现流表(抗风险能力如何)。

对诊断中存在的问题进行分析,教你使用科学比例,

实现最大风险收益比的搭配,

为你创造一个

健康现金流系统

。

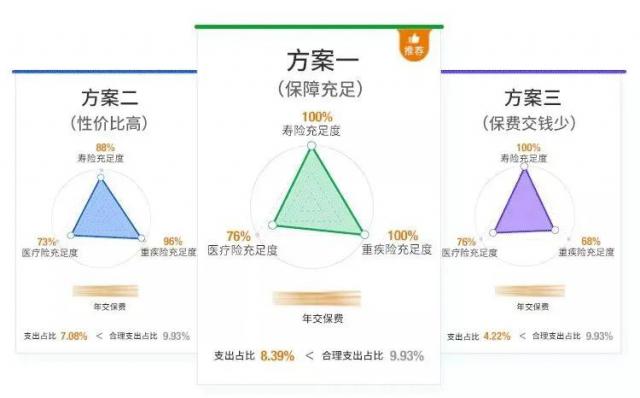

上面的报告,是我之前亲身体验服务的时候,

理财师

为

我量身定制

近二十页的规划书。

是的,你没看错,不是机械复制,是真正 1V1 制定计划!内部详细包括:

分析家庭定位和诊断

确保量化缺口

财务安排和合理建议

定制家庭财富增值计划

怎样做到提前退休和优质养老?

……

经过他们的规划,无论未来走向如何,面对怎样的突发风险,

每个家庭

可以有足够的保障机制,

与此同时,也可以保持当前的财富不受黑天鹅的侵袭。

因为服务质量优秀,也推荐了不少朋友和粉丝去体验,发现反馈特别令人惊叹。

之前送福利的时候很快就抢到了名额,为了让更多的粉丝朋友享受到这项服务,同时作为 2025 年度第一次粉丝福利,今天

我又争取了

100 一个名额,原价 699 元

如今免费

给每个人一次体验。

亲身体验,强烈推荐

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com