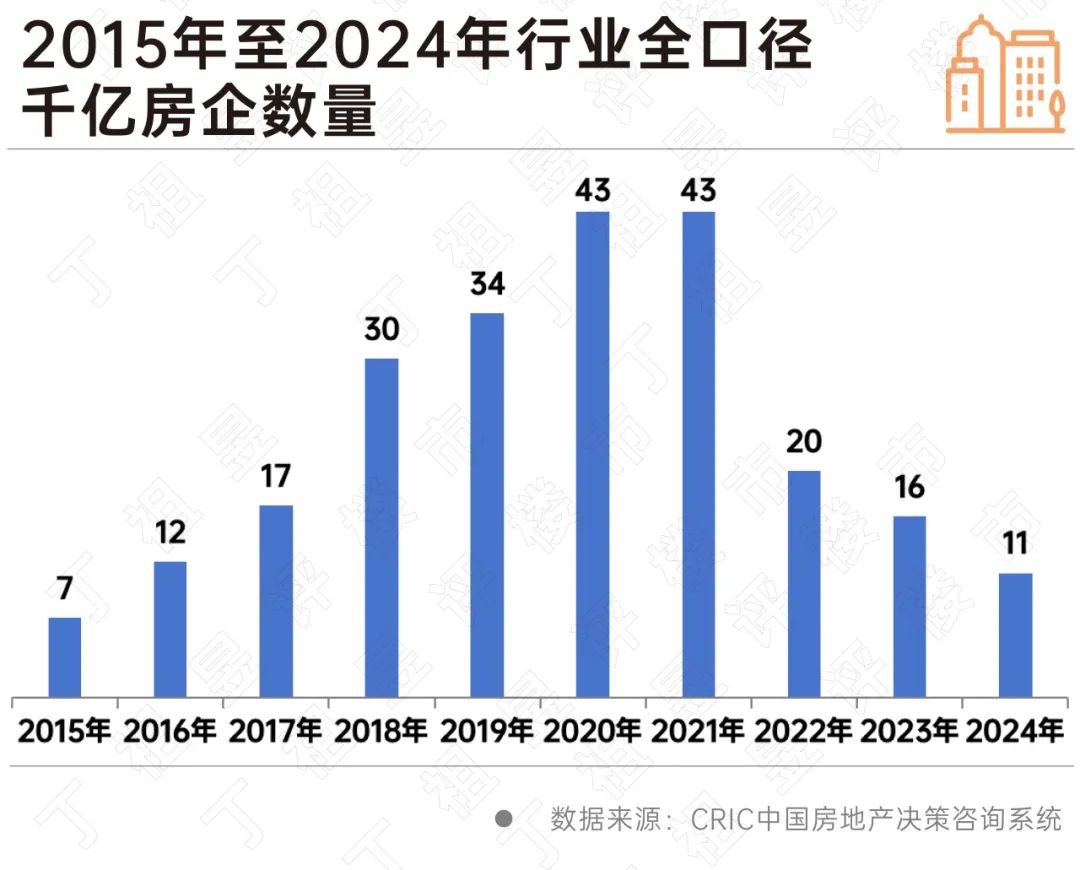

只剩下11家1000亿的房企,回到2016年的标准。

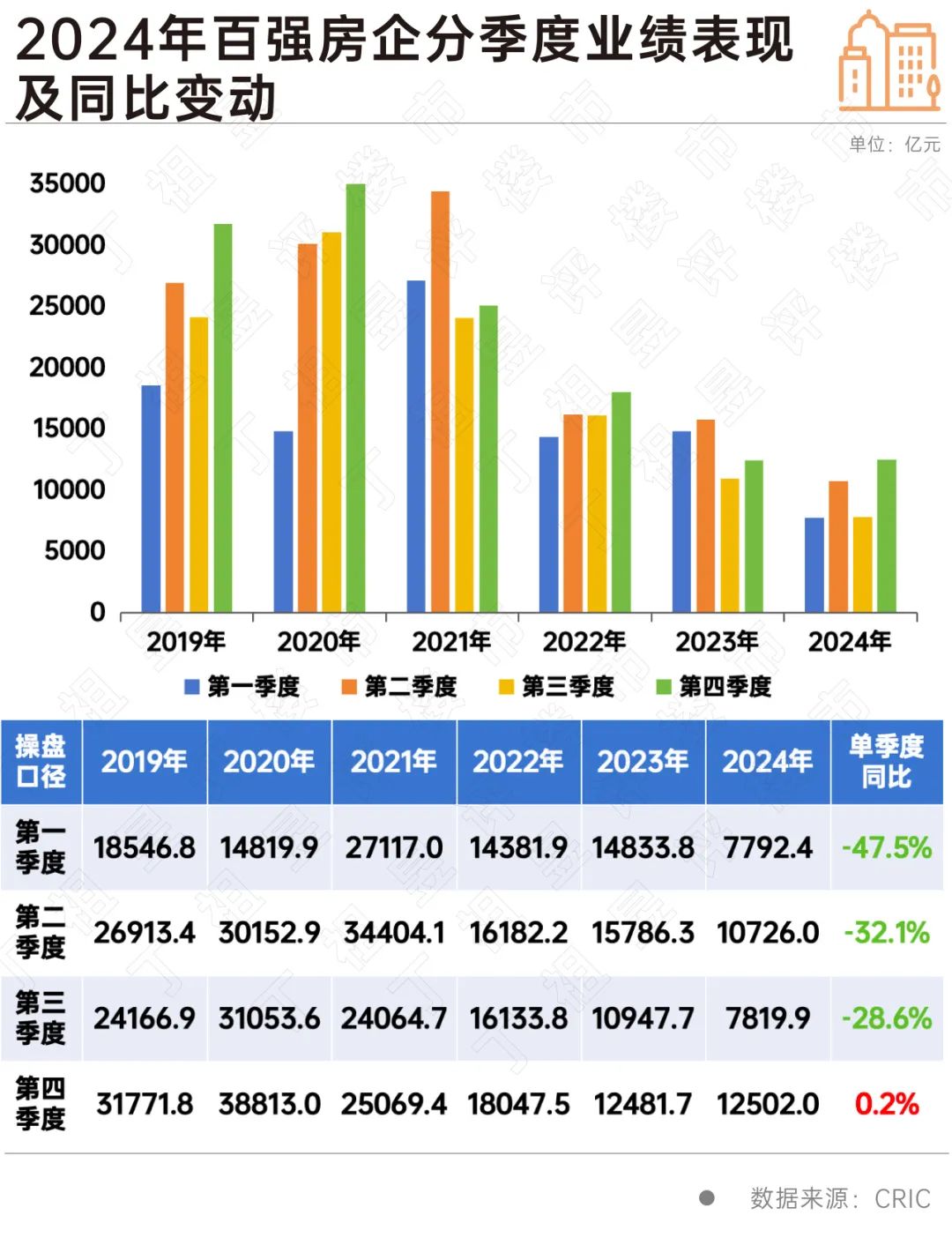

2024年归功于政策稳定、信心强、预期叠加年底房企业绩冲刺,第四季度以“翘尾”结束。

2024年,百强房企销售门槛持续下降,各梯队门槛均降至近几年最低水平,全口径千亿的房地产企业数量进一步减少到11家。

自2010年第一家1000亿房地产企业诞生以来,房地产行业经历了近十年的蓬勃发展。直到2020年,1000亿房地产企业达到43家,现在1000亿房地产企业的数量已经回到了2016年的水平。

就公司业绩而言,超过800强房企累计业绩同比下降,同比下降30%以上的公司数量达到52家。

从市场来看,我们预计2025年上半年止跌将基本完成。然而,2024年,房地产企业新增土地规模持续下降,销售回暖仍需时间进行投资。因此,预计2025年企业整体分化仍将是主旋律。

01

2024年,全口径千亿房地产企业进一步减少至11家

中国房地产市场在2024年继续筑底调整,前三季度市场基本处于低位。得益于9月底新政的持续利好,第四季度公司销售回升,四季度百强房企销售额度同比转正,略有增长0.2%,公司销售业绩明显优于前三季度。

具体而言,2024年,百强房企销售门槛持续下降,各梯队门槛均降至近几年最低水平。其中,TOP10房地产企业销售额门槛同比下降39.3%至979.6亿元。TOP30和TOP50房地产企业的门槛也分别下降了30%和34.1%至265.6亿元和154.8亿元。TOP100房地产企业销售额门槛下降31.6%至75.5亿元。

就整个口径而言,千亿房企的数量进一步减少到11家。

自2010年万科成为第一家1000亿元的房地产企业以来,房地产行业经历了近十年的蓬勃发展,尤其是2018年以来,1000亿元的房地产企业数量明显增加,从2017年的17家企业跃升至30家。

2020年,千亿房企数量首次达到历史顶峰,2019年34家房企数量增加9至43家,2021年1000亿房企数量与2020年持平。

2022年,大多数大型房地产企业陷入负增长困境,百强房地产企业全年业绩下滑90%,23家房地产企业跌出千亿阵营,其中2021年房地产企业排名前20。

此后,千亿房地产企业数量持续下降,直至2016年,千亿房企数量回到2016年的水平。

02

年底投资迎“翘尾”

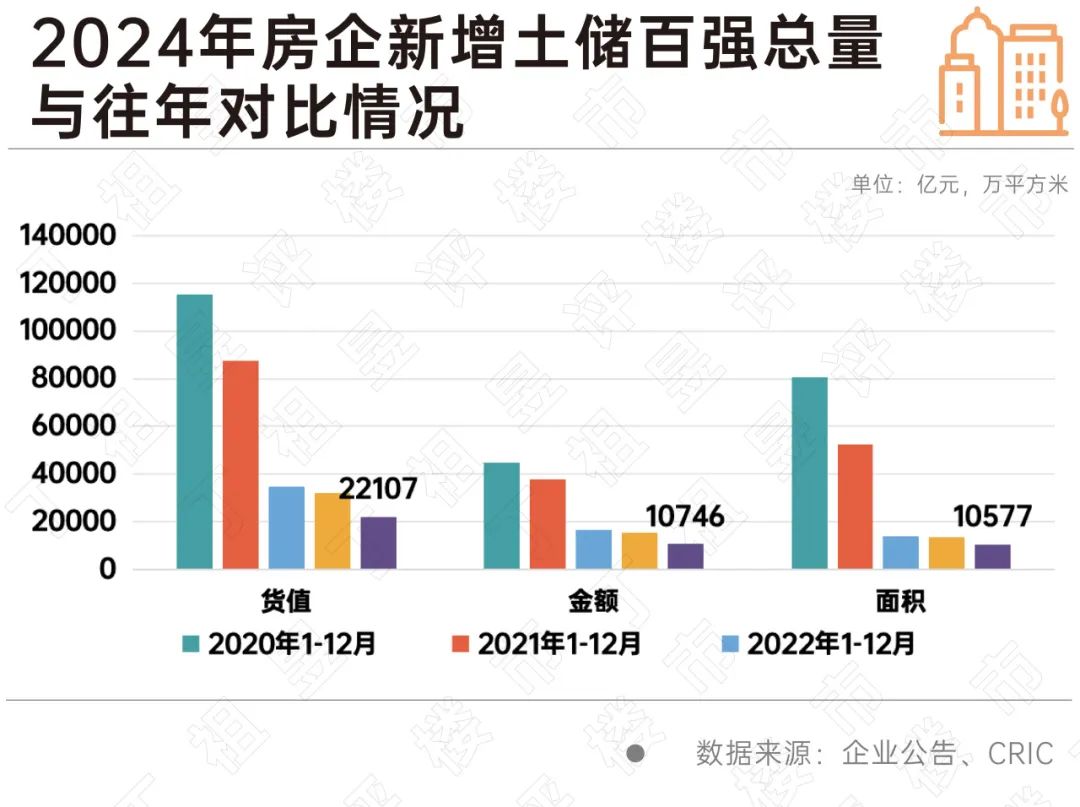

与2020年相比,全年高点减幅超过70%

2024年12月,在整体市场“止跌回稳”和核心城市集中拍卖下,重点监测30家房地产企业月投资金额(全口径)接近1500亿元,同比分别增长6%和66%。征地金额连续两个月大幅回升,创近两年新高;征地面积759万平方米,同比增长230%,同比下降26%。重点企业平均拿地价格为19712元/平方米,虽然较11月有明显下降,但较1-11月平均增长18%。

但需要注意的是,房地产企业投资连续三年下滑。2024年,新增土储百强房地产企业新增货值、总价和建筑百强总价分别为22107亿元、10746亿元和10577万平方米,同比下降分别为31%。、与去年年底相比,31%和21%的减幅持续增长。尤其是与2020年高峰相比,投资金额已经下降了76%。

与2023年相比,2024年房地产企业的投资表现更加谨慎和萎缩,新增土地规模全年持续下降。即使是投资相对积极的国家央企,投资力度也同比下降,大部分同比下降20%以上。

展望未来,预计2025年企业投资方在销售方仍未实现大规模、普遍性止跌和稳定的情况下,不会有太大改善,整体仍以谨慎和分化为主旋律。

03

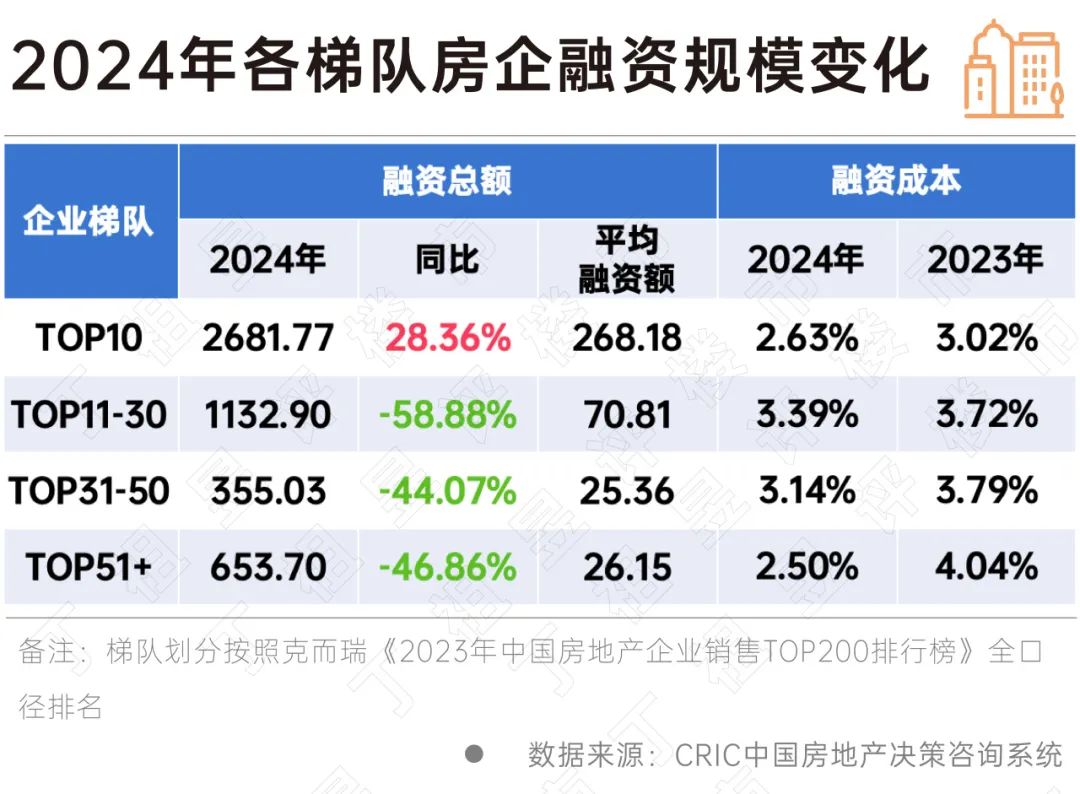

年度融资规模同比下降28.1%

与去年同比增加的TOP10房企增加

从公司融资的角度来看,虽然2024年房地产企业融资扶持政策边际有所改善,但各地推广融资联动机制“白名单”,但非银融资规模并没有改变下降趋势。大多数民营房地产企业,尤其是危险房地产企业,仍然存在融资难的问题。从历年65家典型房地产企业的融资总额来看,2024年融资总额为4823.4亿元,同比下降28.1%,连续四年持续下降。就季度业绩而言,第三季度融资规模最高。

就公司梯队而言,TOP10房企2024年平均融资额为268.18亿元,在所有梯队中,梯队也是最多的,融资规模同比增长的唯一梯队。

同时,从债务到期来看,2024年房企债券到期规模达到4828亿元,而发行规模仅为2158亿元,房企无法通过借新还旧来覆盖到期债务。另外,由于近几年许多房地产企业选择延期或更换债务,在此背景下,2025年房地产企业的债务压力同样较大,2025年的债务期满规模甚至远高于2024年,达到5257亿元;其中,2025年第三季度是偿债高峰期,期满约1574亿元。

04 结语

可以看出,经过几年的市场调整,2024年1000亿房企数量进一步减少到11家,已经回到2016年的水平。与此同时,由于房地产企业投资连续三年下滑,2025年仍有偿债压力,投资仍谨慎,未来整体规模没有大幅改善。随着居民买房预期的恢复,如果2025年行业新增住房需求能够稳步释放,预计全年面积和金额将持平。

2025年,我们希望房地产企业能够回到持续健康运营的道路。首先,确保项目盈利,其次,确保企业盈利。对于正常经营的房地产企业来说,应该紧跟政策趋势,向市场传递积极的信号。对于已经脱离危险的房地产企业,仍然应该以保证交付为主要目的,同时继续节约开支,减轻流通压力。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com