大陆第一,苏州半导体小龙头冲刺IPO

最近,半导体公司的上市进程越来越快。12月30日,氮化邈龙头英诺赛科在港股上市;1月3日,黄山谷捷也成功登陆创业板,黄山谷捷致力于功率半导体散热基板。

此外,广东天域半导体、杰理科技、顶立科技、英韧科技、晶存科技、和润电子、新强电子、卓海科技等多家半导体公司披露上市进展。

元旦前,另一家国内龙头企业在半导体细分领域提交了招股书。

12月30日,强一半导体(苏州)有限公司(以下简称“强一半导体”)向上海证券交易所科技创新板提交招股书;保荐机构为中信建投证券有限公司。

强半导体成立于2015年8月,总部位于江苏苏州,就像英诺赛科一样。是一家专注于服务半导体设计和制造的高科技企业,专注于核心硬件探头卡的研发、设计、生产和销售。

苏州,一个被称为“中国最强城市”的地区,聚集了许多优秀的半导体公司。除上述两家公司外,苏州市中心、东微半导体、纳芯微、聚灿光电等半导体领域的上市公司也来自苏州。

强半导体的创始人是周明先生。他出生于1973年,毕业于华东交通大学,主修机械制造技术和设备。他在许多科技公司工作,如电子和半导体。

目前,周明任强一半的导体董事长是公司的实际控制人,拥有总经理刘明星、监事会主席徐剑、王强等50.05%的股份。

在发展过程中,强半导体吸引了众多知名投资机构的参与,包括华为哈勃、中信建投、基石资本、君桐资本、国发创投、朗玛峰创投等。

专注于晶圆测试探针卡,国内第一,世界前十。

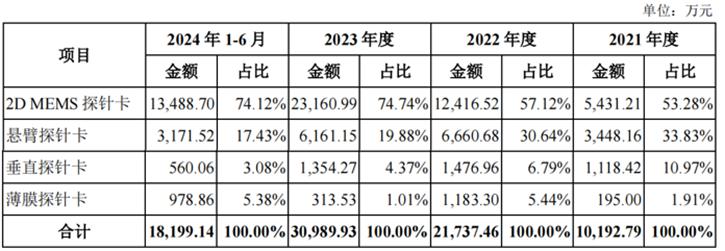

半导体强的探针卡产品品种全面,2D MEMS探针卡、垂直探针卡、悬臂探针卡、薄膜探针卡等。

报告期内,按产品类型进行分类,2D MEMS探针卡是公司的主要收入来源。2024年1-6月,2D MEMS探针卡的销售收入占74.12%,悬臂探针卡、垂直探针卡、薄膜探针卡的利润占17.43%。、3.08%和5.38%。

企业业务组成,来源:招股书

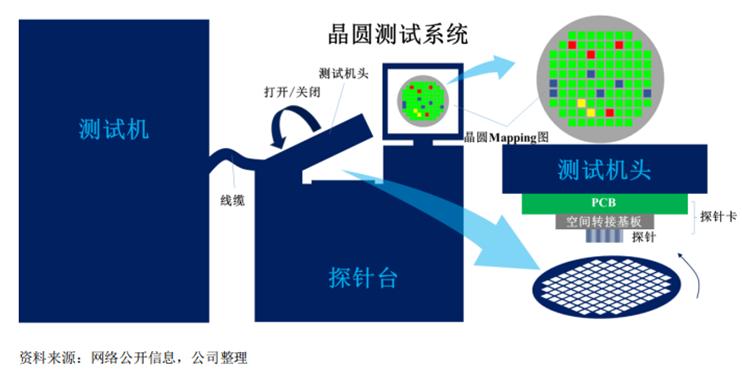

探针卡是一种“消耗型”硬件,用于半导体生产过程晶圆测试阶段。,它是半导体工业的基本支撑元件。

晶圆测试作为晶圆制造和芯片封装之间的重要节点,可以在构建半导体产品的过程中实现芯片制造缺陷的检测和功能测试,对芯片设计有重要的指导作用,可以直接影响芯片的良率和制造成本。它是芯片设计和制造不可或缺的一部分,对半导体产业链具有重要意义。

公司所在的半导体行业是周期性的,其特点是商品供需发生较大变化,主要与产品成熟度、技术突破率、产能周期、宏观经济趋势有关。

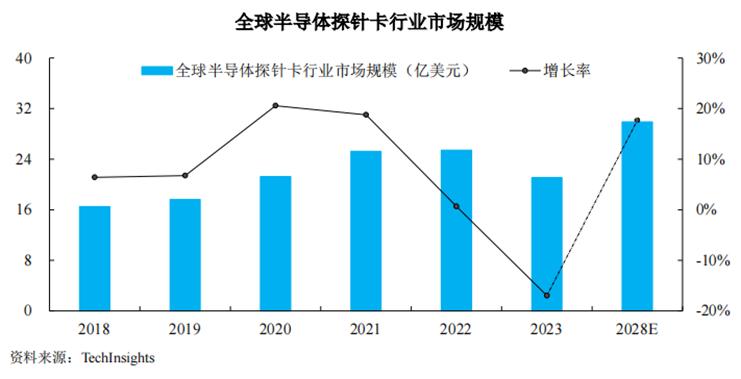

按Tech计算 根据Insights的数据,从2018年到2022年,全球半导体探针卡行业的市场规模从16.51亿美元增长到25.41亿美元。受半导体产业整体周期性波动的影响,2022年全球探针卡行业市场规模增速放缓,2023年规模缩小至21.09亿美元。

但是,随着半导体产业景气度的上升和晶圆测试的重要性,Tech Insights预测,2028年全球半导体探针卡行业的市场规模将增长到29.90亿美元。

基于TechInsights的数据,2023年,全球和中国半导体探针卡行业的市场规模分别为21.09亿美元和2.11亿美元,总体规模较小。

全球性半导体探针卡产业规模,来源:招股书

长期以来,探针卡行业一直以海外厂商为主,多年来世界十大探针卡厂商都是海外公司。

自2018年以来,世界十大厂商占全球市场份额的80%以上,其中前三大厂商均为美国Form。 Factor、Technoprobe和日本的MJC在意大利占据了全球50%以上的市场份额。

按Tech计算 根据Insights的数据,2023年我国半导体探针卡市场规模超过全球10%,但是根据公司的实际工资规模,计算出国内探针卡制造商的全球市场份额不到5%,国内替代空间广阔。

根据Yole的数据,2023年强半导体在全球半导体探针卡行业排名第九,是近年来首次跻身全球半导体探针卡行业十大厂商之列的国内企业。

在进口替代机会下,收入稳步增长

尽管受半导体整体市场规模下降的影响,2023年全球和中国半导体探针卡行业的市场规模明显下降,但由于国内市场机会的替代,强一半导体的经营规模有所增加。

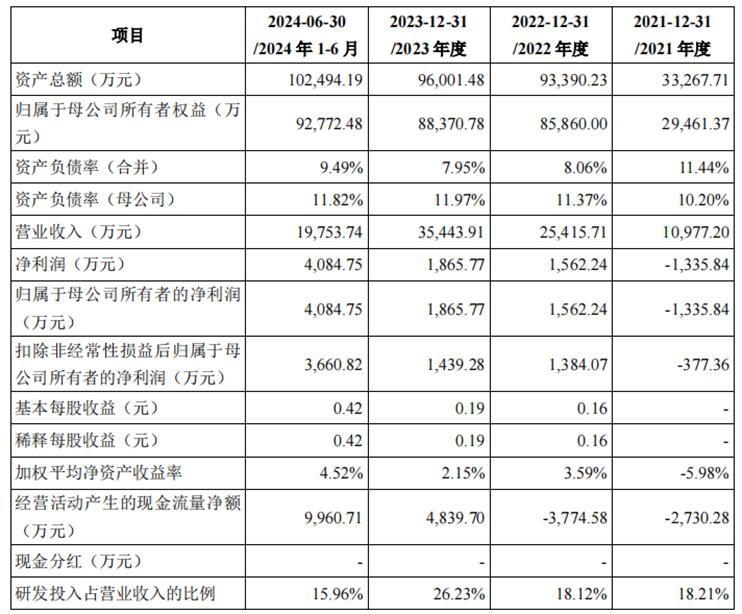

2020年、2022年、2023年和2024年1-6月(报告期),半导体营业收入分别为1.1亿元、2.54亿元、3.54亿元和1.98亿元,2020-2023年的复合增长率为79.69%。

从产品的角度来看,公司营业收入的增长主要来自2DMEMS探针卡销售收入的增长;从用户的角度来看,公司营业收入的增长主要来自为其提供晶圆测试服务的B公司和制造商。

报告期内,扣除后归母净利润分别为-377.36万元、1384.07万元、1439.28万元和3660.82万元。

公司主要财务资料,来源招股书

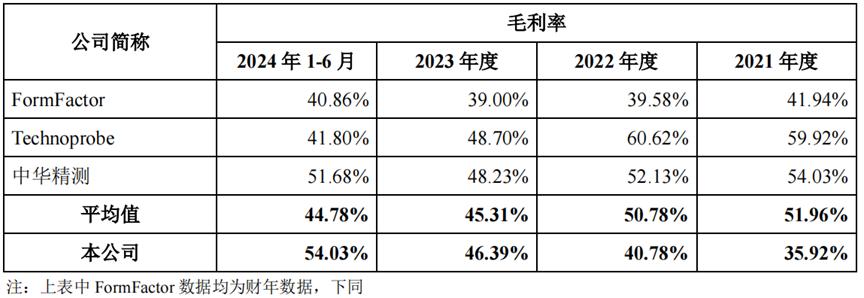

在报告期内,由于探针卡国产替代进程加快、毛利率较高的MEMS探针卡收入比例增加等因素,企业毛利分别为35.92%、40.78%、46.39%和54.03%。

2021年和2022年,半导体的毛利率低于同行业的平均水平,主要是因为公司悬臂探针卡和垂直探针卡的销售收入相对较高,而悬臂探针卡和垂直探针卡公司主要依靠购买探针,其技术附加值相对较低。

2023年、2024年1-6月,半导体毛利率高于同行业平均水平,主要是因为公司收入快速增长,MEMS探针卡收入比例增加。公司MEMS探针卡主要依靠自制探针,其技术附加值相对较高;与此同时,与2023年同行业相比,公司营业收入有一定程度的下降,对其毛利率产生了不利影响。

与行业公司毛利率相比,来源:招股书

从2021年到2023年,强半导体的R&D投资分别为1999.25万元、4604.11万元和9297.13万元,共计R&D投资1.59亿元;近三年来,公司累计R&D投资占近三年累计营业收入的22.13%。

公司上市计划募集资金15亿元,用于南通探针卡R&D及生产项目、苏州总部及R&D中心建设项目,旨在提升技术水平和生产能力。

对于B公司有很大的依赖依赖

报告期内,超过370个单体客户的强半导体总数超过,更全面地覆盖了国内ic设计制造商、晶圆代工制造商、封装测试制造商等多种行业核心参与者。

公司典型客户包括B公司、普冉股份、复旦微电、兆易创新、紫光国威、晶晨股份、龙芯中科、卓胜微、昂瑞微、韦尔股份、摩尔线程、地平线、飞捷科技等ic设计厂商、华虹集团等晶圆代工厂商。

报告期内,公司前五大客户的销售额分别占营业收入的49.11%、62.28%、集中度较高的75.91%和72.58%。

不过,企业的应收账款正在增加,在报告期内,应收账款的账面余额分别为4616.83万元、1.25亿元、1.7亿元和1.54亿元,应收账款的周转率也有所下降。

同时,由于公司客户中的一些封装测试制造商或晶圆代工制造商在为B公司提供晶圆测试服务时,会向公司购买探针卡和相关产品。如果考虑到上述情况,公司来自B公司,已知为其芯片提供测试服务的收入占营业收入的25.14%。、50.29%、67.47%和70.79%,对于B公司,公司有很大的依赖。

然而,公司并没有说明B公司的名字。招股书显示,B公司是世界知名的ic设计公司,行业地位突出,芯片系列多,出货量大;同时,由于其强大的ic设计能力,采购的中高档探头卡较多,探头卡平均探头数量较多,使得产品技术附加值、价格和毛利率相对较高。报告期内,公司经营业绩的增长主要取决于B公司对晶圆探针卡需求的快速增长。

总的来说,目前国内厂商强一半导体的探针卡跑道市场份额不高,未来在国内替代的浪潮下还有很大的增长空间。让我们拭目以待,看看公司能否继续深化高端跑道,与国际巨头竞争。

本文来自微信微信官方账号“格隆汇新股”,作者:发哥说新股,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com