肯德基涨价,鸡肉不背锅。

十二月二十四日,肯德基提前献上圣诞礼物,各大单品全部涨价,调整范围在0.5元至2元之间,平均涨幅为2%。肯德基在涨价公告中婉转地说:原材料成本上涨了一点。

事件似乎突然发生,但实际上计划了很长时间:店面方面,提前下架包含价格标签材料;在产品布局上,大爆款嫩牛五方携手龙虾高调回归,对冲涨价新闻的负面影响。

图源小红书肯德基涨价前部动作

即使公告中明确表示套餐价格不变,微信群中“V我50”的段落也在嘲讽中变成了“V我51”。在社交媒体泛滥的讨论声中,白羽鸡在平均出栏时间40天后默默扛下了一切。

涨价真相的可能性最大

肯德基的主要原料成本与面饼、蔬菜等原料相比,来自鸡肉。

但是最近三年,鸡肉价格并没有出现明显的涨幅,一直在12.9元/斤左右波动;甚至在年中,白羽鸡的价格一度跌破了28个月以来的最低价[2]。

另一方面,百胜作为养鸡场的大客户,为了稳定鸡肉的采购成本,于2009年与多位上游签订了总价超过50亿元的长期订单[3]。

所谓成本定价,就是根据供应商的养鸡成本来确定最终的采购成本。换句话说,百胜节省了建鸡棚的固定资本支出,以最低的成本获得了稳定的鸡肉供应。

百胜的财务报告也反映了这一点。肯德基的原材料成本始终保持相对稳定。在过去的三年里,它的成本几乎占收入的30%。

肯德基涨价的真正原因,很可能是为了提高收入和店铺盈利能力。

在过去的五年里,肯德基的收入从60.4亿美元增长到82.4亿美元,增长到36%。但是利润却在中期分裂,2020-2022年间,肯德基的经营利润都低于2019年的9.5亿美元。问题出在商店里。

由于众所周知的原因,连锁餐饮业在2020-2022年遭受重创。然而,肯德基仍然保持着快速的扩张速度,同行们纷纷停止开店。

到2022年底,肯德基的门店总数达到9094家,比2020年初增长了39.2%。但是在同一时间段内,肯德基的收入只增加了19.5%。

换言之,在此期间,肯德基的收入增长来自于商店数量的增加,但实际上每个商店的生意都越来越差。也就是说,实际上是100家店赚了100元,现在是200家店赚了150元,店铺的效率实际上在下降。

2019年,肯德基的经营利润达到15.7%,三年后,肯德基的经营利润达到10.9%。

类似于海底捞。2021年,海底捞以物业价格低估大规模逢低买入。依靠店铺的增加,收入同比大幅增长43.7%。然而,由于商店收入的恶化,它每年损失了41.6亿元。

连锁餐饮不是一家边际效应很强的互联网公司。门店规模可以扩大收益市场,但决定运营效率的是单个门店的经营状况,即“单店模式”。金融市场很难判断谁更受欢迎,但“单店模式”是世界上常见的餐饮语言。

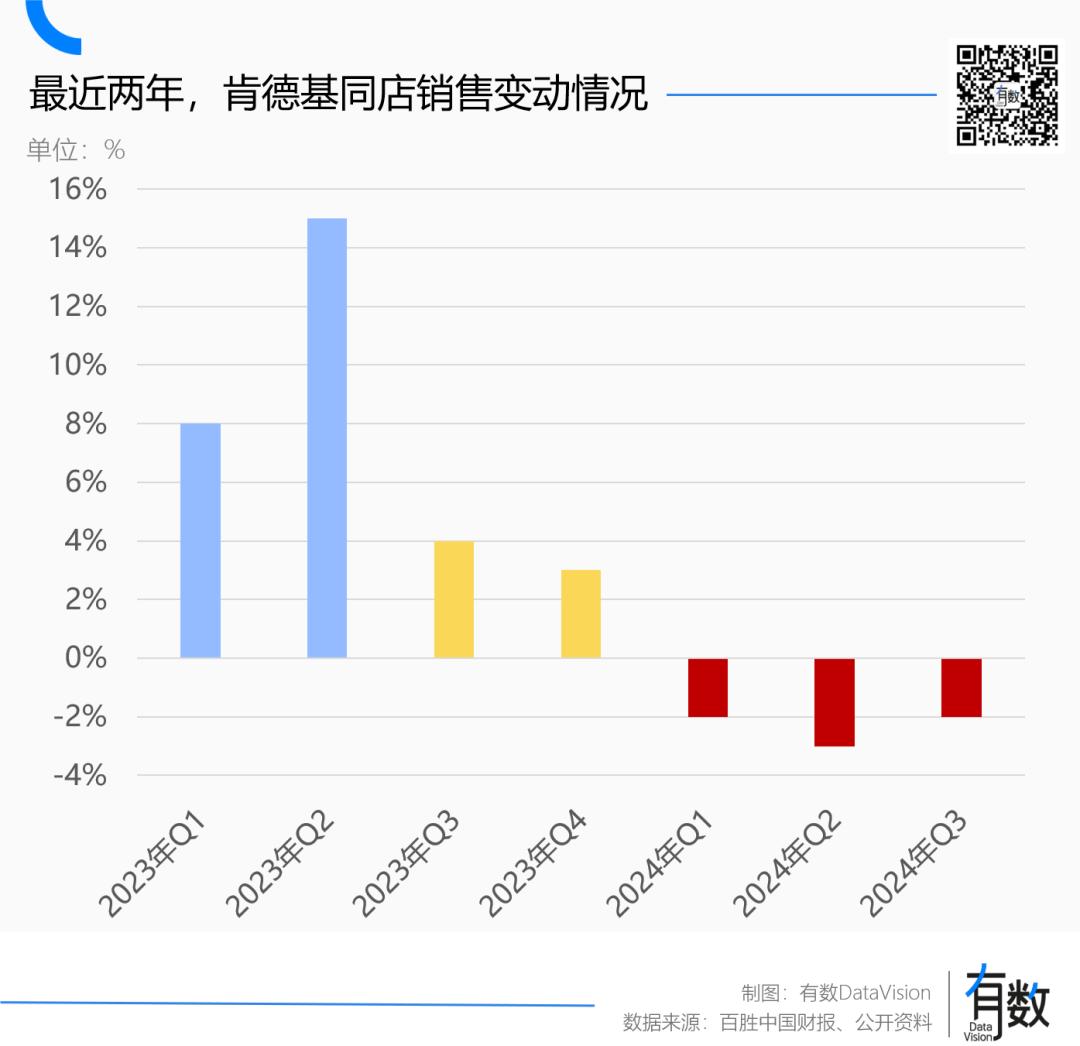

为提高店铺效率,肯德基于2022年12月宣布涨价,涨幅同样在0.5元至2元之间。这次涨价显著挽救了店铺的收入,进而大大提高了肯德基的盈利能力:肯德基的营业利润率在2023年上升到14.6%,同比增长34%。

但是,2022年涨价带来的疗效并不持久,与涨价更接近的上半年,门店收入增长可谓立竿见影,但下半年明显放缓。到2024年,肯德基的门店经营状况再次出现负增长。

2024年全年门店经营状况摆在台面上,管理层自然大手一挥:再累一苦白羽鸡。

还没有一个充实的未来

2023年12月,随着京杭大运河餐厅的开业,肯德基在中国实现了1万家门店的目标。但是肯德基只有1059家加盟店,比如绝味鸭脖、蜜雪冰城、瑞幸咖啡。

到2023年底,肯德基加盟店的比例是10.3%。相比之下,蜜雪冰城的加盟比例超过99%。

近几年来,中国连锁餐饮业的主旋律是加盟制对直营模式的压倒性胜利,虽然直营模式可以实现更标准的技术和服务,但也有更好的食品安全标准。然而,直销模式无法处理两个不可避免的问题:

1. 直销店属于资本家,加盟店属于自己。加盟商自然比店长更有动力经营好店面。

2. 假如以扩张为目的,那么直销模式无论如何都跟不上加盟的速度。

虽然肯德基在世纪初开放了加盟店,但是步伐很慢。直到今年,肯德基才彻底放开手脚,依靠加盟商扩大门店。今年前三季度,加盟店占肯德基新开店的19%。、一路上涨,23%和38%。

成绩显著,也吹响了追求胜利的号角。在第三季度的电话会议上,百胜表示,如果你想在两年内实现2万家门店的目标,一半以上的新店将被加盟商开业[4]。

为了实现这一目标,肯德基在标准店铺的基础上,推出了迷你店铺和下沉市场餐厅,降低了开店门槛[5]。与此同时,肯德基推出了托特纳姆 Go,并肩、咖啡车、小站等多种功能模块,让加盟商根据市场情况,根据需要进行选择。

从2017年到2023年,肯德基新店的现金投入从260万元下降到180万元,但门店的投资回报周期一直保持在两年左右,说明门店整体效率在提高。

店铺类型的改造可以理解为降低加盟商的入场成本,但决定加盟商参与意向的是单店的运营效率。毕竟对于加盟商来说,企业的利润是资本家的,只有店铺的利润才是自己的。

与此同时,由于风险资本的参与,连锁餐饮的竞争被赋予了因特网产品的色彩,估值的核心是商店指标。×商店数量。然后单店模式运行,店铺数量决定了公司的估值。另一方面,店铺运营效率的提高也会平均带动整体估值。

如果加盟店扩张继续加速,如果涨价仍然像2023年对门店运营的拉动作用一样,那么肯德基的增长势头可以继续。

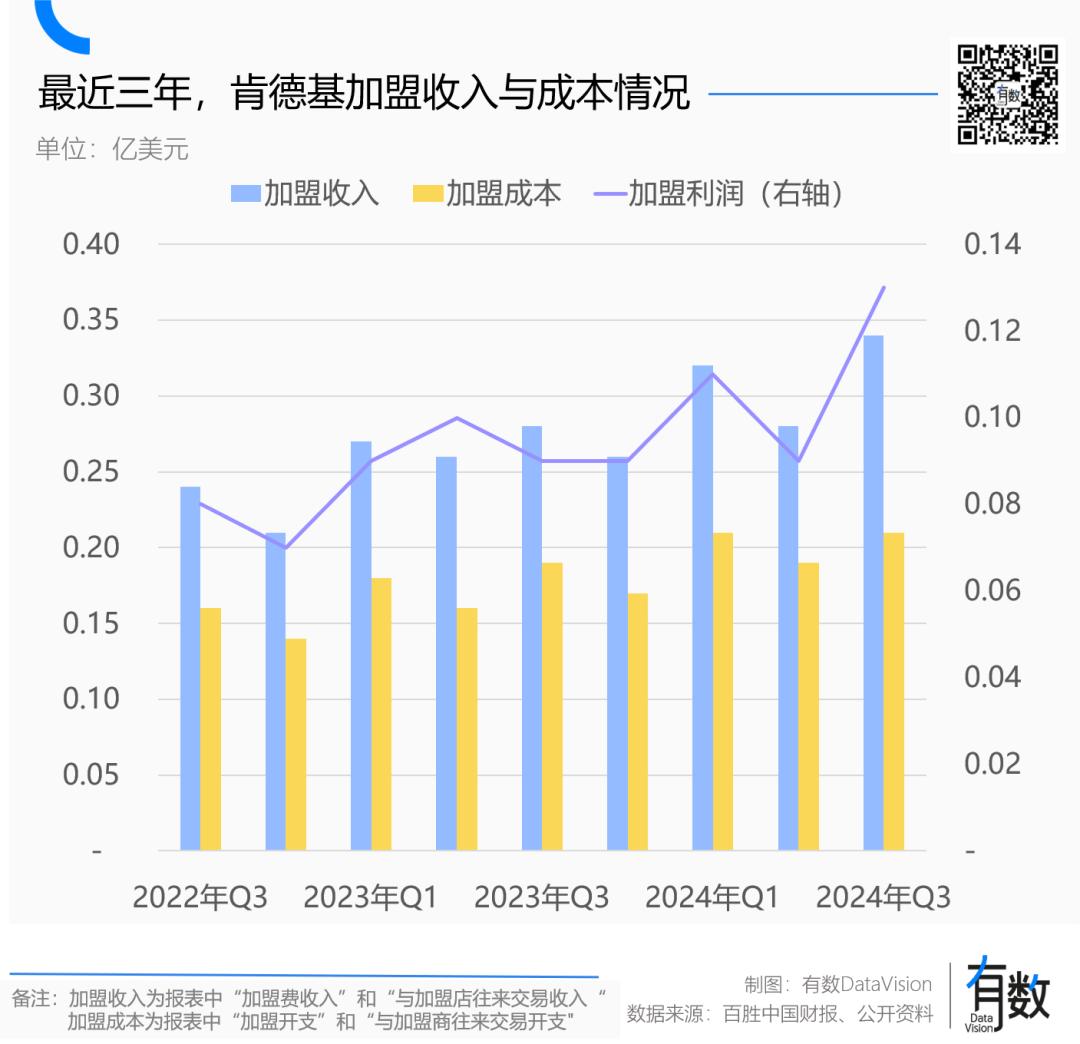

从现实的角度来看,处于培养状态的加盟体系对肯德基的整体拉动作用还是比较模糊的。今年第三季度,肯德基加盟的贡献利润为0.33亿美元,占整体营业利润的比例不到4%。

直到现在,特许经营制度已经从一个有争议的运营模式变成了餐饮业的共识。卖火锅的海底捞,做腌鱼的太二,揉比萨的乐凯撒,都开放加盟,肯德基自然没有理由置之度外。

肯德基涨价,必胜客降价

扩张不仅是肯德基的战略重心,也是百胜的战略重心。

在过去的30年里,百胜一方面引进了肯德基、必胜客、Taco 另一方面,Bell等海外成熟品牌通过收购小肥羊、黄记煌、Lavazza等品牌,纷纷进入一些非快餐领域。在此期间,百胜还孵化了中国快餐品牌东方白和咖啡品牌COFFiii & JOY,但是所有的操作都停止了。

但是从财务报告来看,同类产品对业绩的贡献一路下降,只有5%左右。在扩张战略中,肯德基和必胜客一直是奉献收入的主力军,也是开路先锋。

必胜客在肯德基宣布涨价前一周更新了2025年的新菜单,其亮点是大幅降价:

主流披萨和面食整体减少了20%~40%。相对冷门的勃艮第葡萄酒烤蜗牛从39元降到了19元。前者可以让达美乐汗流浃背,后者已经进入了萨莉亚,一个穷鬼公园。

之前必胜客定位家庭餐厅,明显不同于肯德基,肯德基主要推送快餐。凭着“Love to share“目标群体和中产风格的装修特点,赶上了之前的消费升级专列。2019年,必胜客户数量一度上升至110元,与海底捞相当。

但今年,必胜客户数量减少到82元,价格低于50元的产品实现了两位数的增长,其中39元的意大利肉酱披萨成为最畅销的五大单品之一[6]。与此同时,必胜客的客户结构也逐渐从家庭转向价格更敏感的年轻人。

财务报告显示,上半年必胜客门店数量较同期增长400多家,但营收从同期的11.51亿美元下降到11.35亿美元,几乎停滞不前,在一定程度上反映了客户单价的下降。

今年五月,必胜客推出“WOW"店面,与标准店相比,"WOW“店铺的特点是大刀阔斧地砍掉了家庭用餐的大桌子,用两个人的小桌子代替了它。菜单也从大家庭套餐变成了小家庭套餐,客户单价低的一人食物[7],对外卖的人也极其友好。

根据公众评论的分析,必胜客WOW的平均消费水平在30元到40元之间。虽然客户数量较低,但凭借涌入的客流,同店销售增速有效推动[8]。

疗效显著,也使必胜客将“WOW“店面向下沉市场扩张利器培训,目前,一些三线城市的标准店已经全部改为“WOW"商店[7]。

对百胜来说,虽然目前两大柱子的动作截然不同,但目的是稳定当前的业绩,提前为店铺的扩张搭建一个良好的架构。

一家餐厅因为好吃而成功,因为不好吃而失败,但是一个连锁餐饮品牌的成败取决于如何根据市场的结构变化调整经营策略,准确有序地贯穿成千上万的门店。

作家:严张攀

编辑:黄主任

绘画:严张攀

设计:疏睿

编辑:严张攀

研究支持:伍奕嘉

参考资料:

[1] 百胜中国财报

[2] 肯德基强迫我用嘴投票,星球商业评论

[3] 肯德基逆势出手50亿元签下鸡肉大单,大德食品官网

[4] 肯德基的一半新店将交给加盟商开业,界面新闻

[5] 强大的肯德基:万店之后,开始新的征程,餐馆老板内部参考

[6] 2025年必胜客拉响了餐饮业的“价格战”,食部尚书

[7] 肯德基降低了加盟门槛,加快了扩张步伐,加入了创业之路

[8] 必胜客:WOW创新模式,探索“一人食”,枫投圈

本文来自微信微信官方账号 了解DataVision"(ID:ycsypl),作者:严张攀,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com