在“微信小店”发财的背后:4年半巨亏51亿元,付费用户数量急剧下降

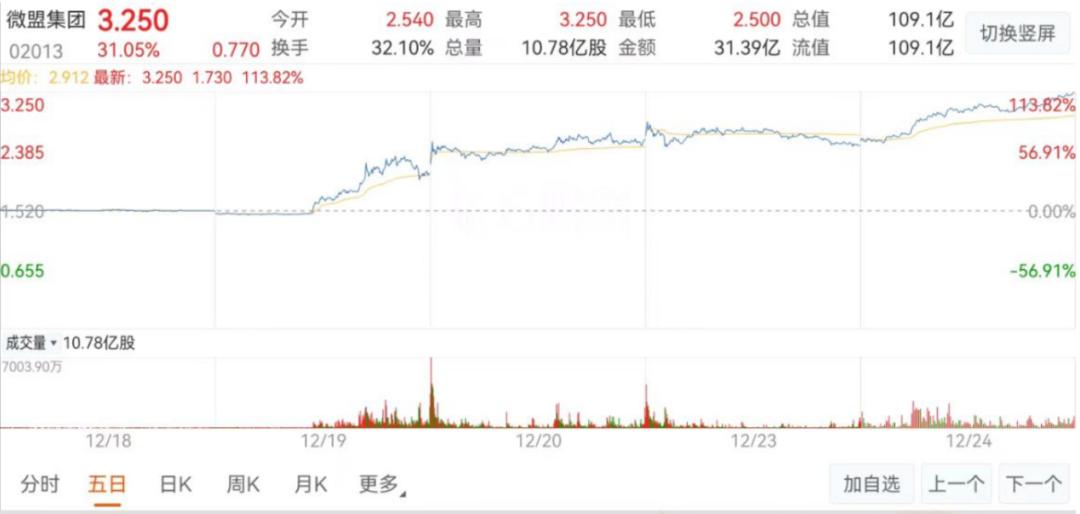

“4个交易日股价翻了一番,市值突破100亿”。这是微信店灰测“送礼”功能后,微盟股价被“带走”的繁华景象。

然而,在繁荣的背后,微盟作为微信生态的“新经济SaaS第一股”,自2019年上市以来,当时只实现了盈利,随后连续四年半亏损,累计亏损额度超过51亿元,至今未能扭亏为盈。

为了扭转巨额亏损的局面,今年1月,微盟还推出了内部资产升级——拟转让子公司50%股份。此外,通过削减低利润的非核心业务和减少员工规模,可以降低成本,提高效率。然而,这一措施几乎没有效果。上半年,微盟收入8.67亿元,同比减少28.3%。;与去年同期相比,亏损超过5亿元,进一步扩大。

凭借微信灰度测试的“送礼”功能,在SaaS行业企业经营普遍困难的整个环境下,真的能彻底扭转市场对微盟长远发展的信心吗?

四天内股价翻了一番,概念炒作明显。

前几天微信团队宣布,微信店正式启动“送礼”功能灰度测试,默认支持“送礼”功能,但珠宝、教育培训品类、原价不高于1万元的商品。

受此消息影响,证券交易市场上,多家微信店“送礼”功能相关概念股股价一路上涨。其中,微盟集团表现出色。第二天,微盟股价在微信团队发布灰色测试“送礼”功能后,一度上涨50%以上,最终收盘涨幅35.76%。

随后,公司股价连续多日大幅上涨,经过19日、20日、23日、24日四个交易日的上涨,公司股价上涨超过113.8%,股价翻了一番,市值超过109亿元。

根据微盟相关负责人的回应,“微盟小程序作为腾讯重要的生态合作伙伴之一,正在接入微信店,支持商家参与微信电商生态;目前,相关产品正在连接中。”

现在看来,业内人士对此多为“谨慎乐观”。

在微信“送礼”功能和微盟股票上涨之间,一个可以成立的前提是“送礼”功能能否给微信带来足够的商机,类似于2014年的微信红包。如果成立,基于微信生态的微盟可以获得大量的商机,从而迎来企业估值甚至盈利能力的根本变化。

在与新浪科技的交流中,资深互联网科技行业分析师唐辰表示:“基于微信的生态和流量,如果腾讯下定决心再次做电商,微信送礼会是一个很好的杠杆,在微信生态中打通电商基础设施;但是很难复制微信红包的势头。电子商务和支付是完全不同的场景,所需的资源也不是一个数量级的。”

在他看来,目前的电子商务市场格局已经基本稳定,微信送礼很难实现电子商务的颤音内容。但从另一个角度来看,“如果只是把微信送礼作为打通微信生态的流量工具,引流营销、广告、增值业务等其他业务,那就值得乐观了”。

此外,中国连锁经营协会客座顾问、零售电商行业专家庄帅也指出,早在2018年,就有很多第三方小程序开发了“送礼”功能。虽然有一定的消费刺激作用,但并没有预期的那么大。“除非有大的优惠政策推动,否则微信正式推出这个功能后也是如此。”

“目前的环境不同,电子商务业务已经重新运营,腾讯是否愿意投资运营仍然是一个问题。”在一系列问题下,当微信内部人士不愿意过多提及“送礼”功能时,微盟的股价回升和估值上涨过于明显,无疑有一些“炒作概念”的嫌疑。

某私募股权基金投资总监、私募股权基金合伙人王斌直言不讳地告诉新浪科技:“短期来看,这种情况一定是概念炒作。毕竟微盟是一个比较正宗的微信电商概念,这几年跌了不少。”从长远来看,微盟估值的提升取决于“微信电商是否有明显改善”。

巨额亏损51亿,微信“大腿”不好抱。

作为“SaaS新经济第一股”,微盟的发家历史几乎与微信的商业化相同。

2013年,微信支付的火爆让微信走上了商业化进程,从而聚焦电商领域。当时我们看到了微信渠道流量实现能力的微盟,定位了SaaS服务,基于微信为用户提供了一体化的开发、运营、推广解决方案。

四年后,微信小程序上线,微盟再次将公司战略转变为“All “in小程序”,成为第一批开发小程序、服务提供商,逐步完成原始积累。

截至2019年,微盟经历了6轮融资,期间获得腾讯投资,累计融资超过30亿元,最终在港交所成功上市,获得“新经济SaaS第一股”的美誉。

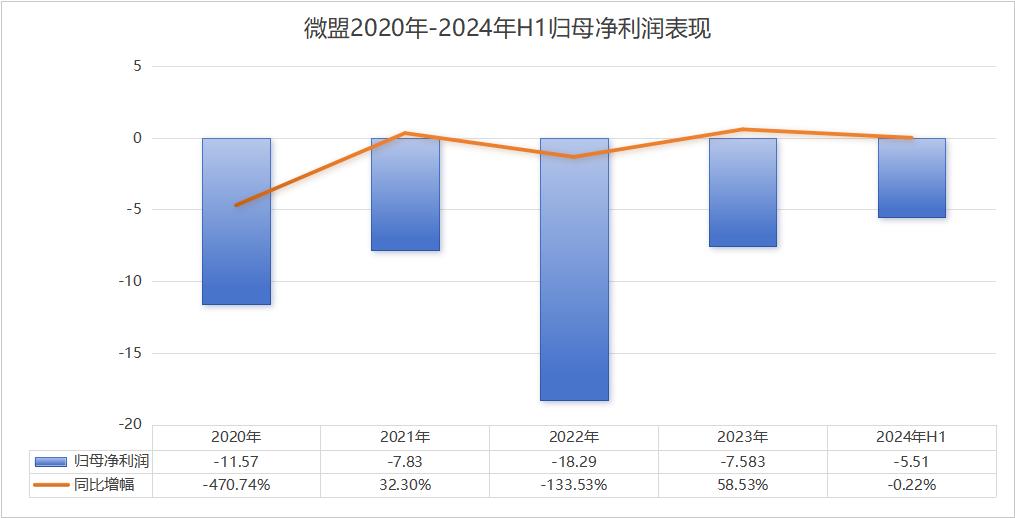

但是,一个值得注意的现象是,自2019年微盟上市以来,该公司仅在2019年一年就实现了短期利润,随后历年财务报告发布,均出现亏损。2020-2024年H1,各自亏损11.57亿元,7.830亿元,18.29亿元,7.583亿元,5.508亿元,近四年半累计亏损约51亿元。

在长期亏损下,微盟似乎也感受到了压力。为了改善公司的经营状况,在过去的一年里,微盟开始通过降低成本、专注于核心业务领域来缩小亏损规模。

去年5月,微盟剥离了智能餐饮业务,不再将其收入纳入报表。同时也减少了微商城其他小微业务的投入,减少了直销城市的数量,减少了低利润用户的比例。

截至今年1月,为优化内部资产结构,微盟拟以不低于36亿元的价格转让子公司上海微盟文化传媒有限公司50%以上的股份,但由于后续市场反馈不佳,微盟随后停止了计划。

另外,微盟还通过减少员工规模来控制成本。截至2024年6月30日,微盟员工人数已达3952人,比去年同期减少近2000人。相应的员工成本从4740万元降至2710万元,同比下降43%。

然而,所有这些调整仍然没有完全扭转公司持续亏损的现状。截至2024年6月30日,微盟亏损超过5亿元,进一步扩大到2023年同期。

在数据共享的趋势下,微盟更加困难

在一定程度上,微盟等第三方电商服务SaaS平台的出现,主要得益于电商发展初期,各大互联网公司仍处于各自封闭孤立的状态,商品链接无法相互连接,一般只能通过特殊标识码“密码”中转跳转。

近两年来,随着腾讯、阿里等大型互联网公司开始拆墙,大型平台之间的数据共享进程加快,中小型电商平台对SaaS会员制的数字化需求减弱,直接导致微盟等SaaS平台中小客户数量急剧下降。

透过2024年上半年微盟的财务报告,我们也可以看到客户减少的事实。

2024年上半年,在微盟两大核心业务中,订阅解决方案收入4.87亿元,同比下降31.0%。;付费用户数为6.87万,去年同期为10.01万。商业解决方案收入3.81亿元,比去年同期减少24.5%,付费商户数为3.87万家,比去年同期减少24.5%。

经过长期发展,国内电商市场格局基本稳定,新现象级玩家概率降低,属于微盟的增量客户不断减少。另一方面,加快数据共享的进程直接导致中小型电商平台的支付意愿减少,微盟等平台的客户数量也减少。

或许对于微盟来说,微信灰测“送礼”功能带来的估值提升只是暂时的。如何有效防止客户流失,带来收入和利润增长,最终获得市场认可?

本文来自微信微信官方账号“新浪科技”,作者:小浪努力码稿,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com