全国性推广,个人养老金,究竟值得购买吗?

一件大事,意义深远,却容易被忽视。

最近,人力资源和社会保障部等五个部门联合发布通知,个人养老金制度从36个试点城市扩展到全国推广。

消息一出,立刻冲上热搜。但是说实话,看热闹的人很多,看得懂的人却很少。

有些人很难过——我们连企业年金、职业年金都没有交清楚,怎么能多交个人养老金呢?

有些人吐槽——税收优惠主要造福新中产阶级,但也只是“毛毛雨”,“穷人买不起,富人看不起”。

但是,这样理解,也许还是把这件事想得太简单了。全国范围内的个人养老金铺开,算是中国养老史上的里程碑事件。

为何中国30年期国债收益率跌破2%,与老龄化加速密切相关?

为什么中国人要从“养老靠政府”(第一支柱)中养老?、“养老靠单位”(第二支柱)加速向“养老靠自己”(第三支柱)转变?

随着个人养老金的加速推广和投资品种的拓宽,越来越多的长期稳定资金也将注入金融市场,形成实体经济、金融市场和居民养老的互动循环。

巨大的连锁反应,已经开始。

01

为什么个人养老金制度突然在全国推广?究竟值得买吗?

第一,这是一种自愿参与的制度,简而言之,给自己存钱养老。

除退休职工外,参加城镇职工基本养老保险或城乡居民基本养老保险的农民工可自愿购买个人养老金,无强制性。

那怎样才能吸引大家自愿缴纳个人养老金呢?这项政策给予了明显的好处。

现在,个人养老金最大的吸引力在于免税,可以节省部分个人所得税。所以,每年最高缴费金额不得超过12000元。

例如,小吴去年扣除免税、专项扣除等后,应纳税额为50,000元,相应的税率为10%。此时,如果小吴将12,000元存入个人养老金账户,那么他需要纳税的收入就会变成38,000元。缴纳个人养老金的12000元,不再需要缴纳税款,这样可以节省1200元。

按照中国的税收标准,所得税最高税率为45%,这意味着对于高收入群体来说,缴纳个人养老金最多一年可以省下5400元的税。

有些人在计算了不同收入水平的人(考虑了4.8万的特殊扣除金额)后,缴纳了足够的个人养老金的省税表格,对比起来非常清楚:

换言之,对税前年收入超过106.8万元的人,缴纳个人养老金后,可享受5400元的省税金额。

另外,个人养老金在提取时还要缴纳3%的所得税,对个人所得税税率为3%的农民工而言,存钱的时候省下的税,提取的时候又回家了,所以他们缴纳起来不划算。

根据国家税务局的最新统计数据,我国无需缴纳个税人的比例超过70%,另外还有将近20%的人适用3%的所得税。

总的来说,只有税前年收入在96000元以上(不考虑专项扣除额),占10%左右的群体才能有明显的“享受”个人养老金的动力。其他大约90%的人,不能享受省税的好处。

正是因为如此,在过去两年的试点中,个人养老金的参与并不普遍。很多人只是为了参加银行活动,稀里糊涂地开了账户,却没有存入。即使他们存了钱,金额也不多,也不怎么用于金融投资。

社会科学院世界社会保障研究中心主任郑秉文去年底透露了一组数据:

在中国,个人养老金的参保率只有23%,并不算太低。芬兰(18%)等一些发达国家、奥地利(17%)、丹麦(17%)、西班牙(16%)、意大利(15%)、法国(12%)都很高。

但与开户人数相比,实际缴存人数比例过低,仅为22%。;与存款金额上限相比,实际存款金额比例过低,仅为2.5%。;对缴存金额而言,实际投资资金比例较低,约为61%。

据21世纪经济报道,截至2023年底,个人养老金账户平均缴费水平约为2410元,远低于个人养老金账户每年缴费12000元的上限。

2400元,也许是大多数人愿意缴纳个人养老金的平均值。

02

现在人民的主动性不高,为什么我们国家急于全面推进个人养老金制度?

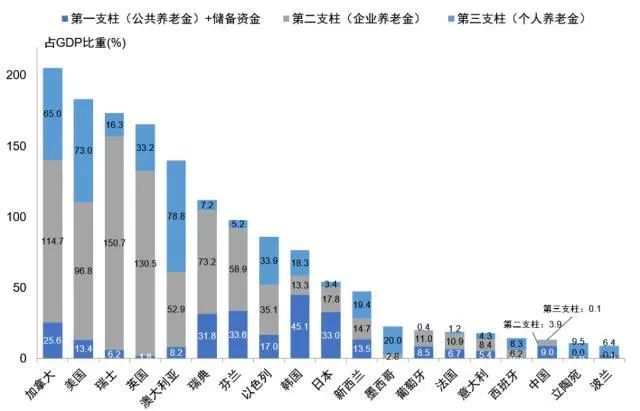

这个问题可以从养老金制度的“三大支柱”来理解。根据全世界的经验,养老金制度的第一支柱是基本养老保险和全国社会保障基金,第二支柱是公司年金和职业年金,第三个支柱是个人养老金。

当前,中国养老的基本面是,对第一支柱的依赖程度过高,都指望“政府养老”。

但是在其它发达国家,大部分已经建立了第二、第三支柱,很少有人指望“政府养老”。加拿大(65%)的第三支柱占GDP的比例、美国(73%)、澳大利亚(78.8%)、英国(33.2%)等远远超过中国(0.1%)。

各国个人养老金的规模和结构,信息来源:OECD、ICI、WIND、截至2020年底,人力资源和社会保障部

在美国,联邦社会保障基金、雇主养老计划和个人退休账户分别对应第一、第二和第三支柱。据ICI和SSA数据显示,截至2023年底,美国第二和第三支柱养老金总额达到38.4亿美元,其中第二支柱为22.4亿美元,第三支柱为16亿美元。比例分别为54.4%和38.8%。

根据CRS(国会调查服务)的数据,大约三分之一的美国家庭有个人养老金账户。可以看出,美国基本上不依赖国家养老。

目前,日本也是第一支柱,但是第三支柱的增长速度很快。截至2021年底,日本第一支柱规模为197万亿日元,第三支柱规模为29.35万亿日元。截至2014年底,第三支柱规模仅占第一支柱规模的2.8%。到2021年底,这一数据已经上升到15%,复合增长率达到33%。

事实上,世界上许多发达国家都有过中国正面临的养老制度建设阶段,即从第一支柱转向第二支柱和第三支柱。为什么一定要改变?

因为现在,单靠“第一支柱”,中国养老已经难以支撑。

根据中国社会科学院《中国养老金精算报告2019-2050》,2020年基本养老保险首次出现收不抵支,城镇职工基本养老保险差距接近7000亿元。这项研究表明,第一支柱养老金的盈余在2035年左右就会耗尽。

截至2021年,作为第二支柱的企业年金,参与企业年金的企业有近12万家,参与人数超过2800万,但仅占城市就业人数的6%。换言之,覆盖率仍然很低。

正是因为如此,个人养老金制度的推广也是顺势而为,势在必行。要知道,中国目前的养老水平还有很大的提高空间,需要全社会共同努力,保证老年人有安全感。

关于养老金水平,有一个专业指标叫养老金替代率,是指劳动者退休时养老金领取水平与退休前工资收入水平的比例。根据世界银行的意见,养老金替代率在70%~80%可以保证退休后的生活水平基本一致,60%的替代率只能保证最基本的生活质量,55%已经围绕着警戒线。

比如你现在月薪一万,可以实现咖啡自由,偶尔看演唱会。当你老了,你仍然想保持这样体面的生活。那么你最好退休后每个月领取7000多元的养老金。如果你领取6000元,你只能保证最基本的生活。如果低于5500元,那就更惨了。

目前,中国养老金替代率为45%,仍低于55%的国际警戒水平,仍在下降。姚余栋甚至预测央行金融研究所的优势,未来可能会进一步下降到20%。

使个人养老金更好、更快地发挥作用,已成为一件迫在眉睫的事情。

03

破局的切入点在哪里?

怎样才能让个人养老金更受欢迎,让更多的人自愿“使用”?

事实上,国家在政策设计上也认真考虑了这一点,做了很多探索和规划。简单总结一下重点,就是一句话:

——使个人养老金更加“赚钱”。

是啊,是啊,除了省税,个人养老金还可以赚钱啊!

目前,个人养老金账户中的资金以活期储蓄的形式保留,享受活期利息,同时进行金融投资,这是赚钱的关键。截至12月17日,个人养老金产品已包括26款金融产品、466款储蓄产品、165款保险产品和285款基金产品。可以投资900多种商品。

许多人没注意到的是,这次个人养老金也做了一些重大的投资调整。

个人养老金可以购买理财、储蓄存款、商业养老保险、公募基金等金融产品,前两年试点。现在呢?

通知明确,要进一步扩大到投资国债、特定养老金储蓄、指数基金等。

此外,通知还鼓励金融机构研发符合养老金特点的金融产品。中国证券监督管理委员会公布的最新个人养老基金清单从第三季度末的199只扩大到284只,许多公开发行的指数基金、ETF及相关连接基金也被列入个人养老基金清单。

换言之,养老金与股票市场的关系将越来越密切,从而提高其“赚钱效应”,促使越来越多的人缴纳个人养老金,形成良性循环。

此外,通知还特别提到,鼓励金融机构与参与者达成协议,开展默认投资服务探索。

这个问题非常重要,可能会大大提高个人养老金的投资效率和利润。

默认投资服务是什么?

也就是说,专业金融企业自动协助参与者进行投资项目,管理账户资金。

说白了,就是你把钱存到账户里,即使什么都不操作,系统也会主动帮你进行适当的投资。

一旦默认投资全面启动,个人养老金账户自然不会出现投资比例低的问题。这些大量资金注入金融市场,也有利于稳定股市,创造利润,形成“居民养老-资本增值-实体利益”的良好循环。

在这方面,我们也可以参考太平洋彼岸的样本。2006年,美国实施了《养老保护法》,引入了默认缴费率和默认投资设备。这一举措让“懒人”感到“平躺”赚钱的快乐,越来越多的人把钱投入到养老金中。得益于美股的走势,默认养老金也获得了相当不错的收益。

根据美国投资公司学会的数据,截至2023年底,美国养老金资产达到38.3亿美元,养老金与GDP的比重达到140%。。养老金,已成为美国经济增长的重要支点。

当然,要实现这一点,我们不仅要依靠养老金投资服务,还要与实体经济发展、科技创新、金融市场管理齐头并进,相互支持,共同繁荣。

现在看来,我们还有很长的路要走,个人养老金迈出了第一步,只是一个开始。

参考资料:

吴晓波频道:为何说个人养老金适合新中产阶级?

三联生活周刊:全国正式推广个人养老金,普通人到底该不该买?

叶檀财经:里程碑事件背后,最关键的地方,竟然没有人理解?

中欧国际工商学院:一篇文章了解中国养老金制度的现状

本文来自微信公众号“智谷趋势Trend”,作者:碎叶冬青 暴雨,编辑:剑书,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com