武汉大学霸创造了一个IPO,泰格,贝达,金斯瑞下注

从今年开始,双抗无疑是国内创新药领域最漂亮的孩子。

康方生物凭借PD-1/VEGF双抗积极的III期临床研究成果,在9月的WCLC会议上击败了默沙东的K药,赢得了资本市场的大力青睐。自5月24日低点以来,康方生物股价上涨了142%,成为创新药业的佼佼者。

十一月中旬,海外大药企先后看到了中国的橙帆药业,康诺亚-B、四家生物医药公司,礼新医药,普米斯生物,而且看中的都是各公司的双抗药,让国产双抗跑道再次火起来。

近日,又有一家双抗药研发企业递表港交所。

十一月二十四日,港交所网站显示,翰思艾泰生物医药科技(武汉)有限公司-B(以下简称“翰思艾泰”)递表港交所,保荐人为工银国际。

武大学霸创业,产业基金加持

翰思艾泰成立于2014年12月19日,总部设在武汉。它是一家创新的生物技术公司,在结构生物学、转化医学和临床开发方面具有独立的专业技术和经验。它致力于开发新一代免疫疗法,最终帮助来自世界各地的患者。

张发明博士是公司董事长兼执行董事。他今年60岁。他毕业于武汉大学,获得中国科学院生物物理研究所生物化学博士学位,并于2003年8月获得印第安纳大学凯利商学院工商管理硕士学位。

张博士在医药和生物技术行业拥有30多年的丰富R&D经验,在德克萨斯大学西南医学中心、礼来制药、印第安纳大学、武汉大学工作或执教多年。除了翰思艾泰,他还参与了中美冠状动脉生物技术(北京)有限公司和中美华世通生物医学技术有限公司的成立。

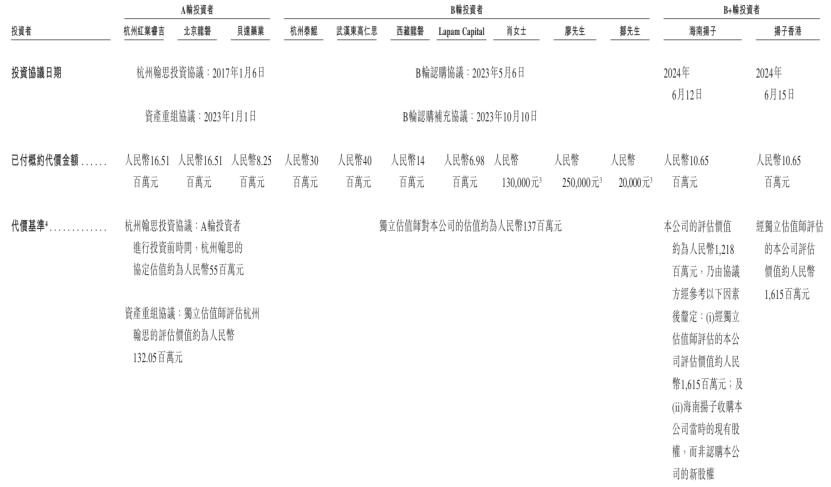

自成立以来,翰思艾泰已经进行了三轮融资,吸引了泰格制药、北京龙磐、贝达制药、金斯瑞生物科技等知名机构的投资。;根据招股书,翰思艾泰在2024年6月的最后一轮融资估值达到16.15亿元。

企业融资历程,来源:招股书

翰思艾泰致力于发现、研发和商业化,用于癌症和自身免疫疾病的精确治疗。╱或者类似的最佳商品,以满足全球未满足的医疗需求。

自2016年以来,公司一直在建设创新渠道,管道由共10种备选药物开发而成。,其中包括HX009和HX044和HX301两种主要产品,其中8种针对肿瘤学的替代药物,以及两种针对自身免疫疾病的替代药物。

自Onconovaa除HX301 Therapeutics, Inc.除授权引进外,其它管道备选产品均为自主开发。

公司正在研究产品和行业

截至最终实际可行日期,公司的核心产品和主要产品正在中国和澳大利亚进行临床试验。下图显示了公司管道产品的开发状态,该产品在最终实际可行日期之前已经出售给绩效记录。

公司主要研究商品,来源招股书

核心产品-HX009

HX009是一种自主研发PD-1//的核心产品。SIRPα双功能抗体融合蛋白质。在往绩记录期间,直到最后实际可行日期,HX009I期临床试验已在澳大利亚和中国完成;目前,HX009两项临床计划正在中国进行;,即HX009-I-01中国研究(Ib期)可治疗晚期黑色素瘤和HX009-II-02中国研究(IR//II期可用于治疗R EBV 非霍奇金淋巴瘤。

主营产品-HX301

HX301是一种具有独特激酶抑制特性的多靶点激酶抑制剂,体现了癌症治疗的重大进步。HX301作为一种研究多激酶抑制剂,其作用机制是通过靶向CSF1R、ARK5、FLT-CDK4/6等关键通道可以抵抗各种癌症。

现已完成HX301I期临床研究,并计划对HX301和替莫唑胺联合治疗脑胶质母细胞瘤进行II期临床研究。

主营产品-HX044

HX044是一种双功能抗CTLA-4抗体╱SIRPα融合蛋白质是一种创新的临床药物,可用于治疗各种晚期实体瘤恶性肿瘤,尤其是治疗PD-1耐药实体瘤(包括但不限于非小细胞癌、黑色素瘤、肾细胞癌和胃肠癌)。

截至实际可行日期,公司正在澳大利亚启动I/IIa期临床研究,可治疗晚期实体瘤恶性肿瘤,并获得国家美国食品药品监督管理局关于其在中国的临床研究的通知。

另外,翰思艾泰在临床前期也有7种备选药物,其中包括抗体偶联药物(ADC)、双特异性抗体(BsAb)还有单克隆抗体(mAb)。这类药物的研发将进一步丰富企业的产品管道,提高企业在肿瘤及自身免疫疾病领域的竞争力。

由于多种因素的影响,如生活方式、环境变化、筛查方式的进步等,肿瘤发病率不断提高,相关药物的市场空间较大。据弗若斯特沙利文报道,中国肿瘤免疫疗法的市场规模从2019年的11亿美元增长到2023年的35亿美元,预计2027年和2031年将分别增长到142亿美元和415亿美元,即2023年至2027年的复合年增长率为42.0%,2027年至2031年的复合年增长率为30.8%。

另外,从2019年的20.2%到2023年的26.5%,全球肿瘤免疫疗法市场占全球肿瘤药物市场的比重也大幅上升。预计2031年全球肿瘤免疫疗法市场将占全球肿瘤药物市场份额的50.6%。

然而,值得注意的是,公司所在的PD-1跑道所面临的竞争格局并不乐观。截至目前,已有近20种PD1/PDL1在国内获批上市。即便是研制难度较大的双抗跑道,也有大量的管道进行研究。据弗若斯特沙利文统计,除HX009外,目前我国还有7种PD-1/CD47和PD-L1/CD47双特异性抗体/双功能融合蛋白管,全球其他地区还有4种类似的产品正在研究中。

无论如何,后期还是公司正在研究药品的临床数据,都需要重点关注。

现在还没有商品在售,急需上市补充资金

值得注意的是,翰思艾泰曾经授权乐普一款产品,即HX008,它是一种人源PD-1单克隆抗体,类似于人类IgG4。HX008于2022年获准有条件上市,可治疗微卫星高度不稳定。╱错配修复缺陷的实体瘤和不能手术治疗或转移性黑色素瘤。

得益于HX008的成功商业化,公司收到了2022年和2023年HX008年的特许权使用费,分别为70万元和440万元。

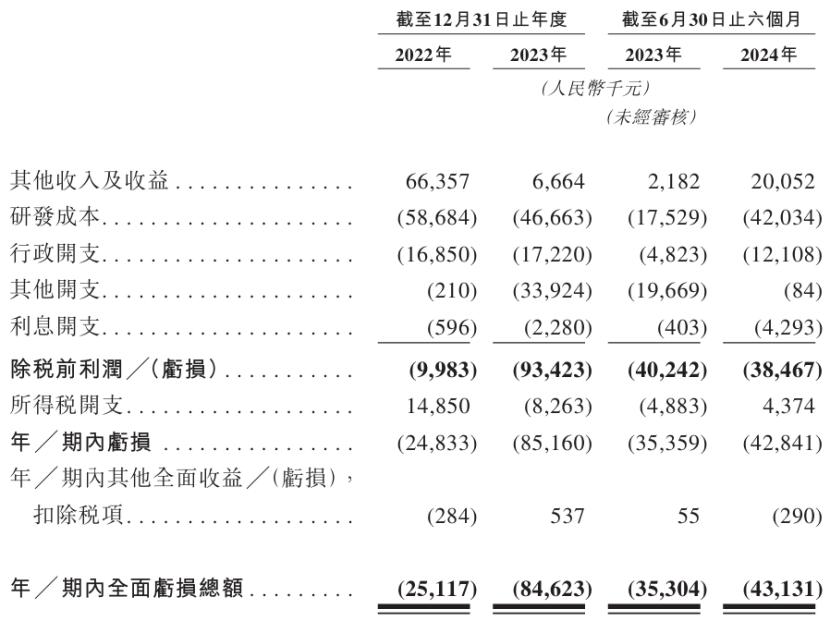

在财务数据方面,除了HX008之前已经出让给乐普的记录之外,目前,公司尚未被允许销售商业产品。,所以报告期内没有产品销售收入,也没有经营亏损。

2022年、2023年和2024年1-6月,公司总亏损分别为2511万元、8462万元、4313万元,主要来自R&D费用和行政费用;其中,R&D费用达到5868万元、466万元和4203万元。

截至2024年6月30日,翰思艾泰账户现金1.5亿元,假如只考虑R&D相关费用,目前的资金可能会支持未来2-3年的R&D活动。

公司财务资料主要来源:招股书

翰思艾泰表示,港股上市计划将募集资金用于R&D核心产品HX009,R&D主要产品HX301和HX044,R&D其他重要产品将为商业化和市场拓展活动提供资金。

本文来自微信微信官方账号“格隆汇新股”,作者:发哥说新股,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com