究竟美股贵不贵?

估值水平高于30年平均水平,美股到底贵不贵?还在涨吗?

十二月九日,瑞银战略分析师Jonathana 根据Golub及其团队的报告,美国股市的估值确实很高,但并不高。目前,美国经济的衰退风险已经得到控制,预计2025年标准普尔500指数的市盈率将继续上升。

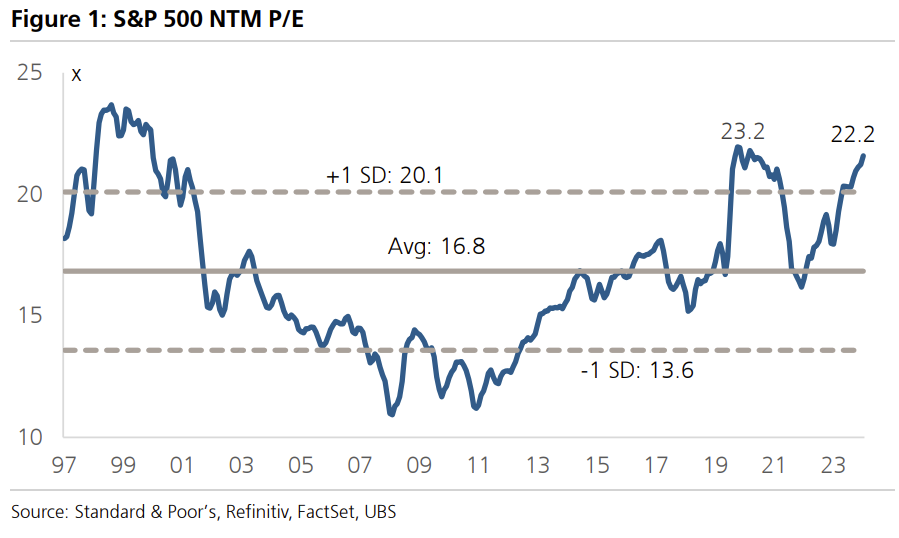

今年以来,美股市场屡创新高。目前,标准普尔500指数的市盈率是22.2倍,比其30年平均水平高出5.4倍。虽然市场对“美股七巨头”等大型市值公司的看涨情绪正在推高市盈率,但需要注意的是,即使以等权重的方式计算,美股的市盈率仍高达19.1倍。

尽管高倍率常被视为看跌的信号,但投资者更应该关注高估值背后的原因,瑞银认为有四个原因:

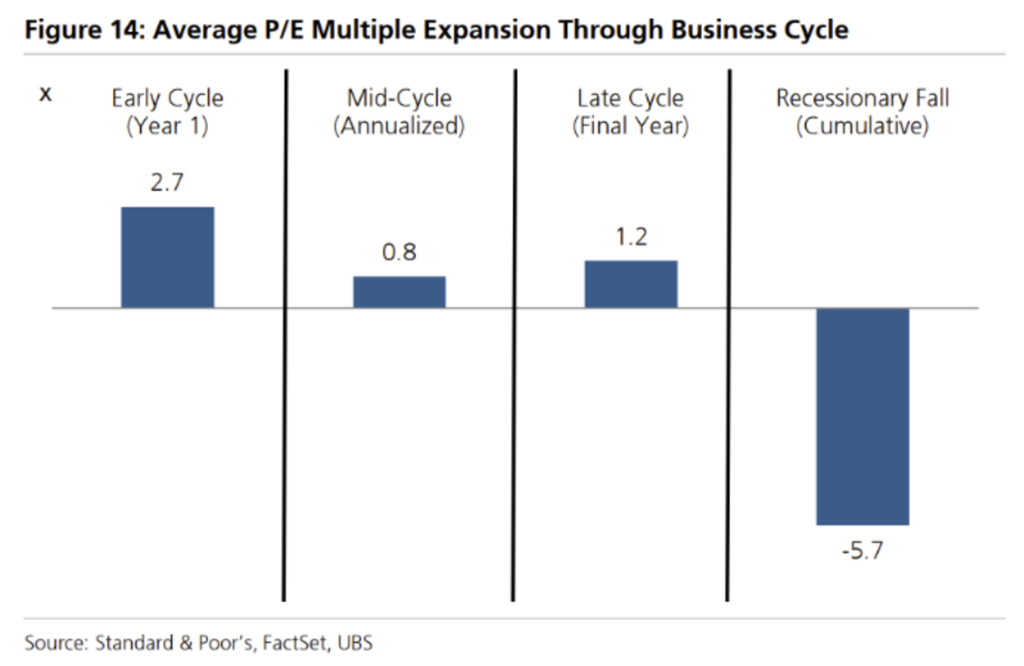

股票市场估值在非衰退阶段通常上升;

在美股市场,科技公司占比大幅上升;

改善企业现金流;

当前资本成本下降。

除瑞银外,华尔街各机构对美股市场是否被高估也有不同看法——上周五,华尔街顶级经济学家Davidid Rosenberg刚刚为自己看空美股道歉,上周四,Scottt高盛资金流动专家。 Rubner表示,美国股市将在年底再次上涨。上周一,洛克菲勒国际主席Ruchir Sharma警告说,美股正处于泡沫状态…

1. 股市估值在非衰退阶段通常上升。

许多投资者假设股票估值或股票风险溢价将回归公允价值。然而,瑞银的研究表明,股票市场估值通常在非衰退阶段上升,但在经济收缩阶段会迅速调整。

鉴于目前美国经济衰退的风险已经得到控制,瑞银预计2025年标普500指数市盈率将继续上升。

2. 在美股市场,科技公司占比大幅上升

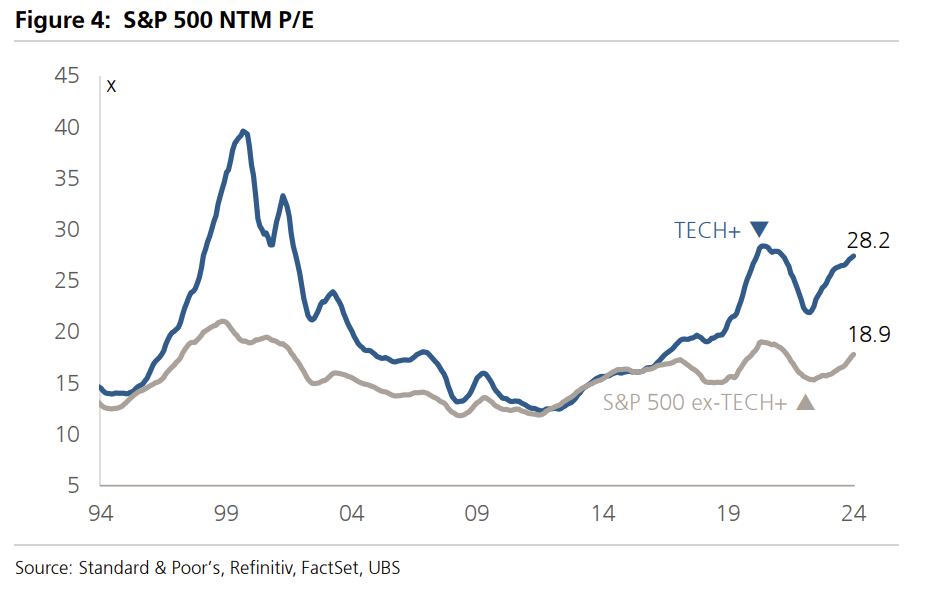

瑞银表示,30年前,在互联网商业化和智能手机诞生之前,科技公司在标准普尔500指数中的市值只占10%,但现在,这个比例已经增加到40%。在这个转型过程中,与其他类型的公司相比,科技公司的收入增长更快,利润率更高——自然,美国市场的整体估值有所上升。

据报道,科技公司目前的收入增长,息税前利润率(EBIT)、市盈率分别为10.5%。、23.8%、相比之下,非科技公司只有5.7%的28.2倍、12.6%、18.9倍。

3. 改善企业现金流

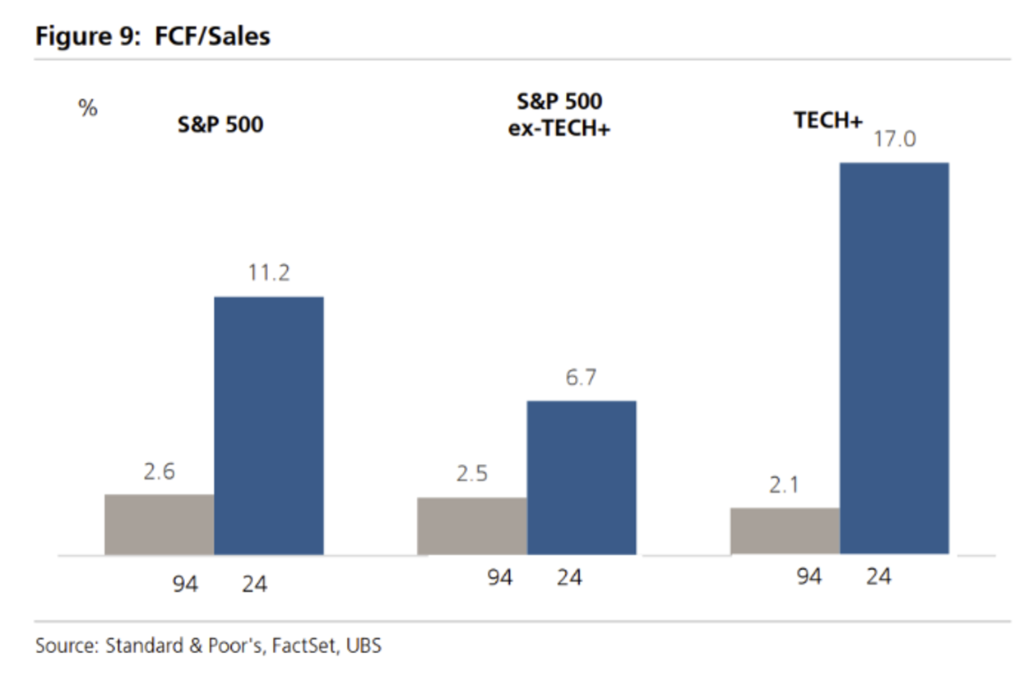

瑞银表示,近30年来,标准普尔500指数包含的公司资本密度有所下降。因此,现金流大大增加,无论是科技公司还是非科技公司,更高的自由现金流意味着公司可以向股东退还更多的资金,因此在市盈率上获得更多的估值是合理的。

4. 当前资本成本下降

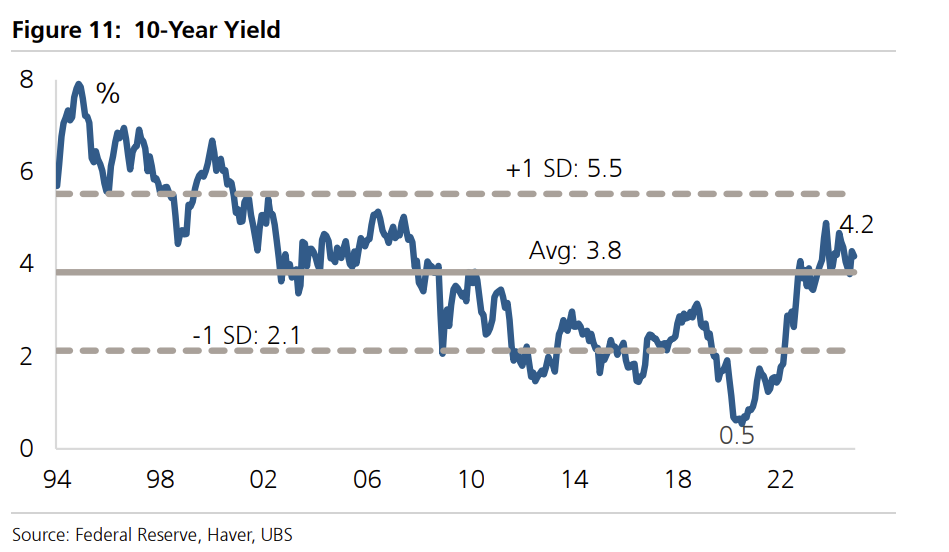

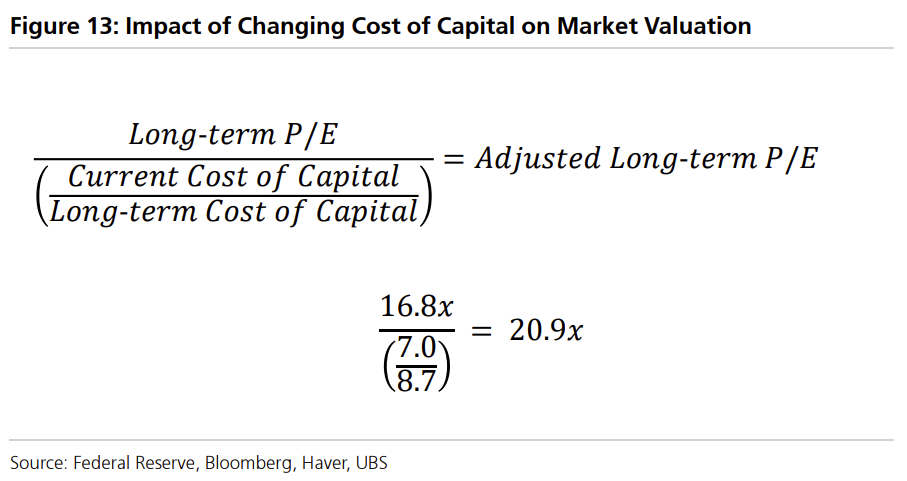

目前,10年期美债收益率约为4.2%,比长期平均3.8%高出40个基点,但信用利差低出220个基点。瑞银表示,这意味着资本成本比历史平均水平低20%。

在计算标准普尔500指数的市盈率时,如果采用当前较低的资金成本,而不是较高的长期平均资金成本,标准普尔500指数的市盈率将是4.1倍。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com