年均增长超过50万,2024年成都市住房租赁市场波动有多大?

近几年来,成都作为西南地区的经济、文化和交通中心,吸引了大批人才涌入,从2010年到2023年,居住人口增长735万,年均增长超过50万,仅次于深圳和广州,住房租赁需求持续增长。

2024年,在政策引导和市场调控下,成都市住房租赁市场呈现出新的发展趋势。基于最新的统计数据,本报告分析了住房租赁市场供给方和需求方的行业现状,为政府决策和企业投资提供了参考。

01 市场规模状况

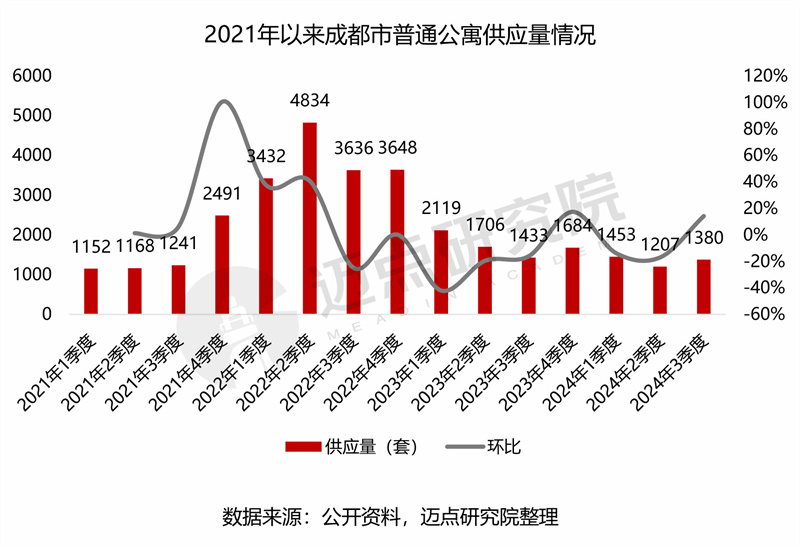

供应总量

成都市普通公寓供应在2021-2024年第三季度大幅波动,2021年第四季度涨幅达到100.7%,2023年第一季度跌幅达到41.9%。从2024年开始,三个季度的供应量近年来处于较低水平,第一季度和第二季度各自下降了13.7%、第三季度,在季节性因素的影响下,16.9%的供给增加了14.3%。

区域供给量

从地区来看,供应量最大的地区是双流区。2023年,双流区居民和新增人口是成都市最大的地区。其次是成华区和武侯区。成华区“一区两园”汇集了4907家企业,大力发展人工智能、电子信息和智能能源,吸引了众多高科技人才。武侯区是成都市科技教育中心,科技企业和高校众多。成都市总供应量的65.8%是三个区域的总供应量,而其它区域的供应量相对较少。

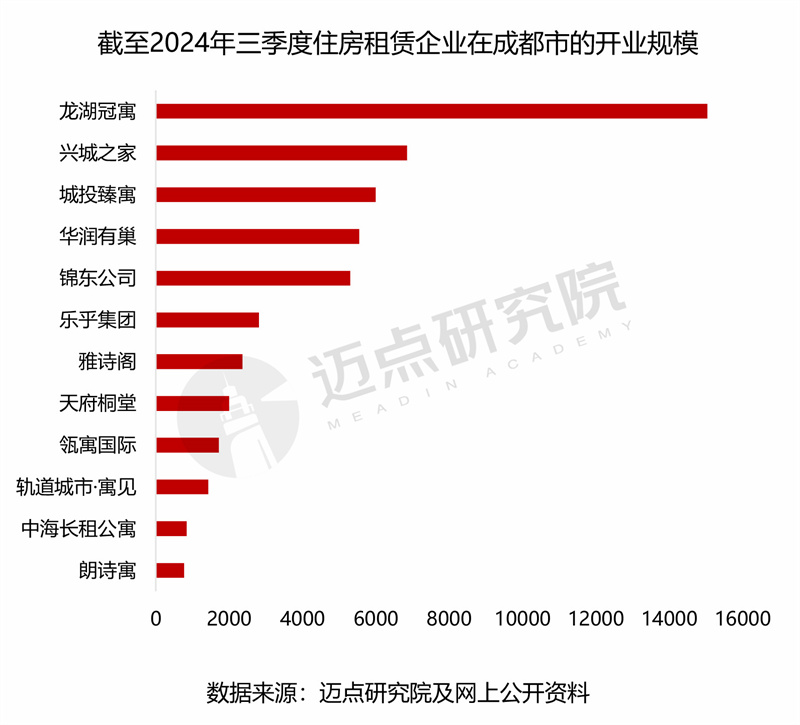

重点企业开业规模

从企业开业规模来看,截至2024年第三季度,龙湖冠寓在成都市领先15041套开业住房,市场份额排名第一;锦东公司、华润有巢、城投真寓、兴城世家位于5000-7000套,其中锦东公司、城投真寓、兴城世家均为成都本土国企;此外,乐乎集团、雅诗阁、天府桐堂、路轨城市、寓见等住房在3000套以内。

02 房租状况

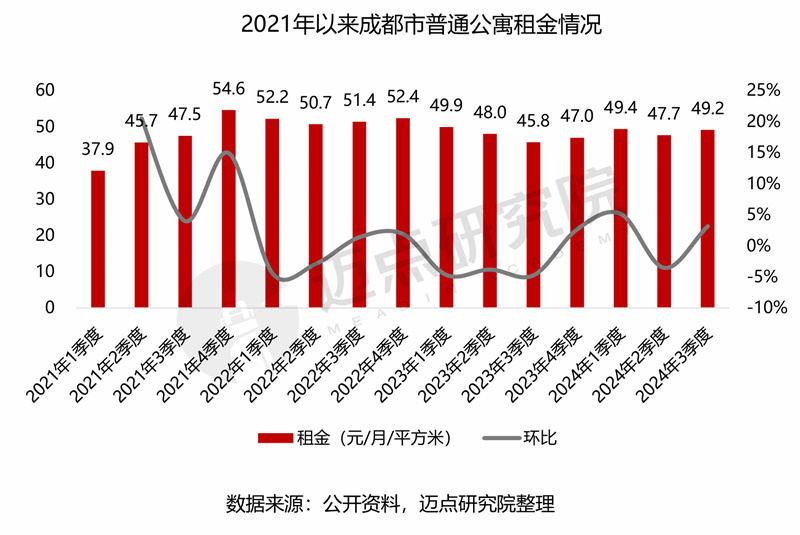

整体租金水平

成都市一般公寓租金在2021-2024年第三季度呈波动趋势。2021年租金持续增长,达到近年来最高值(每月54.6元/平方米)。从2022年开始,租金水平相对稳定,涨跌幅度基本控制在5%以内,其中2024年租金约为49元/月/平方米。

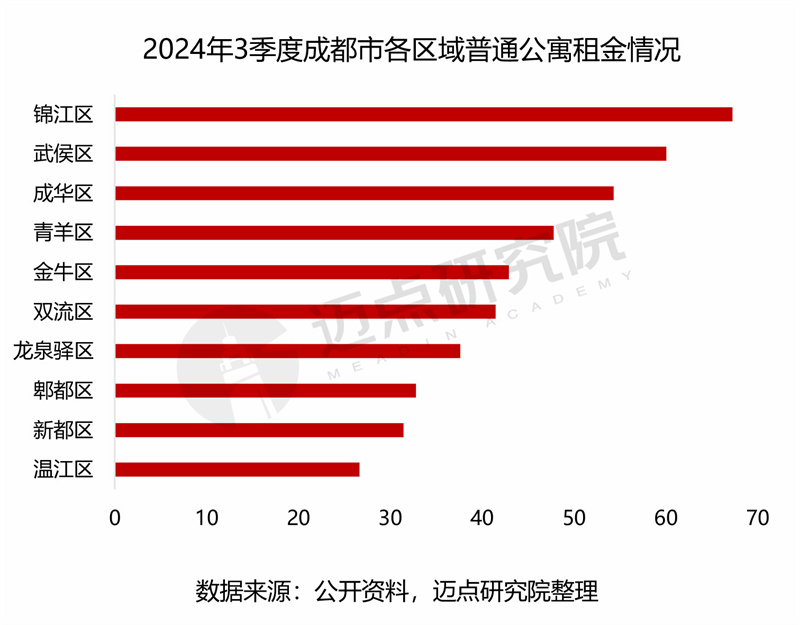

区域租金水平

就地区而言,锦江区和武侯区的租金水平位居成都市第一梯队,超过60元/月/平方米;双流区、金牛区、青羊区、成华区的租金水平位于40-55元/月/平方米;温江区、新都区、郫都区、龙泉驿区的租金水平相对较低,低于40元/月/平方米。

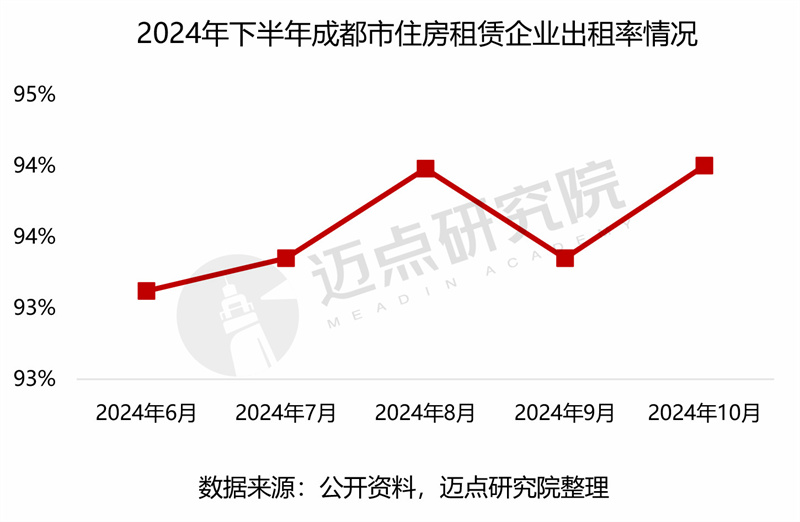

03 出租率状况

2024年下半年,成都市住房租赁企业出租率普遍稳定,在93%-94%之间,其中毕业季出租率持续上升。以深耕成都的保利和寓为例,2024年1-8月营业项目平均出租率为99%,2024年8月底新开的天环店二期和爱尚里二期店开业率为99%。

04 租客画像

居住现状

根据调查数据,成都位于一线城市和新一线城市宜居城市的前列。房屋租赁企业租户租赁面积超过51平方米的比例最高,占35.05%;第二,占22.69%的41-50平方米;总比例为42.26%的40平方米及以下,其中基本不超过10平方米。与其它城市相比,占比最大的是21-30平方米,杭州和广州占比超过15%。总体而言,成都市对租户比较友好,租赁面积超过40平方米的比例领先于其他地区。

房租负担

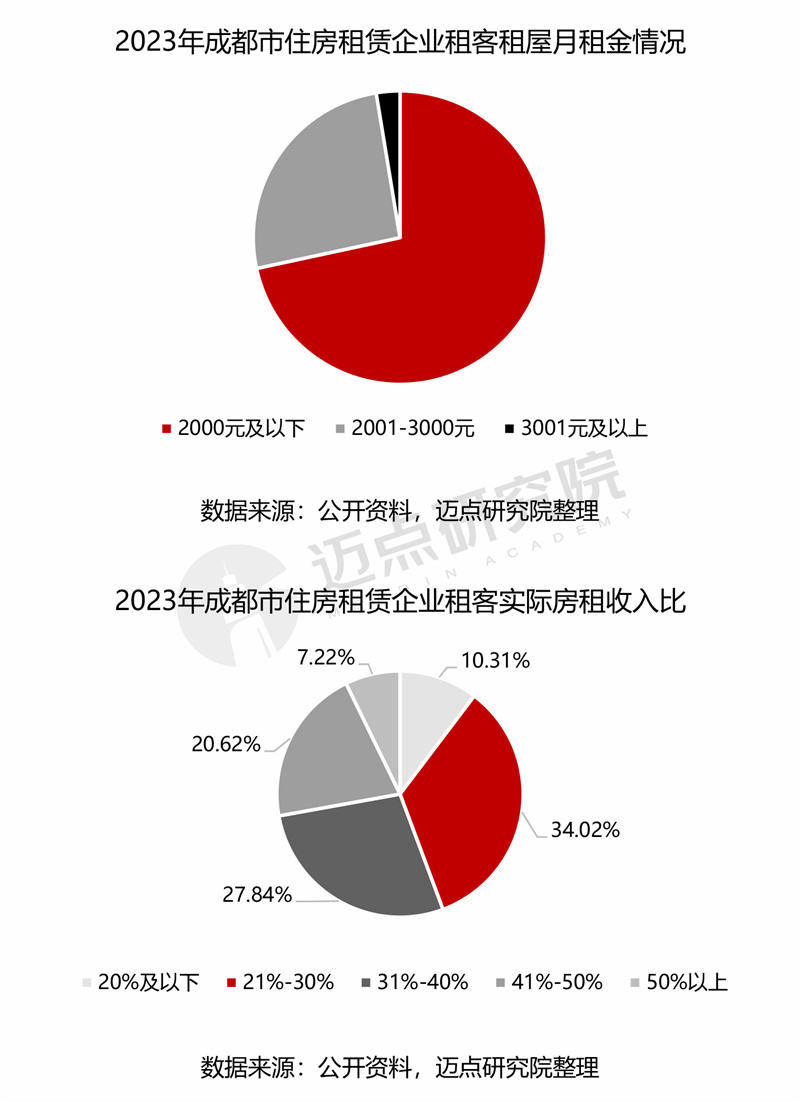

就月租而言,超过70%的租户每月租金在2000元以下;25.77%的租户每月租金在2001-3000元之间;而超过3000元的租户只占2.6%。

就租金收入比而言,承租人租金收入的44.33%保持在30%以内;承租人租金收入的27.84%保持在31%-40%;承租人租金收入的20.62%在41%-50%之间。

虽然成都租客的月租金普遍低于其他一线城市,但租金收入比例低于30%的比例与深圳、上海、广州相似,说明成都的工资水平与一线城市相差甚远。

05 结语

通过市场规模、租金水平、租金率、租户画像等方面对成都市住房租赁市场的分析,报告得出以下结论:从全市来看,成都市普通公寓“量缩价稳”;就区域而言,双流区普通公寓供应量最大,锦江区租金水平居全市第一;就租赁率而言,全市租赁率保持高位稳定。

然而,住房租赁企业在产品多样化和服务创新方面仍然面临挑战。未来,企业需要探索新的服务模式,提高管理水平,更好地满足各类租户的需求,以适应科技创新和消费者偏好的变化。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com