中医药板块沦为鸡肋 | 行研

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

关于中药的争论源于对中药疗效的褒贬不一;

在不同阶段,中药企业有自己的升值空间。

中国人民对中药的争论从来没有现在这么大。

在中医的支持者眼里,中医是民族的瑰宝,具有调节人体功能、固本培元的基本功能;然而,在反对者看来,中医因其成分不清、治疗机制不清、临床疗效不准确而受到反复批评。俗话说,有很多人被称赞,也有很多人被毁了。

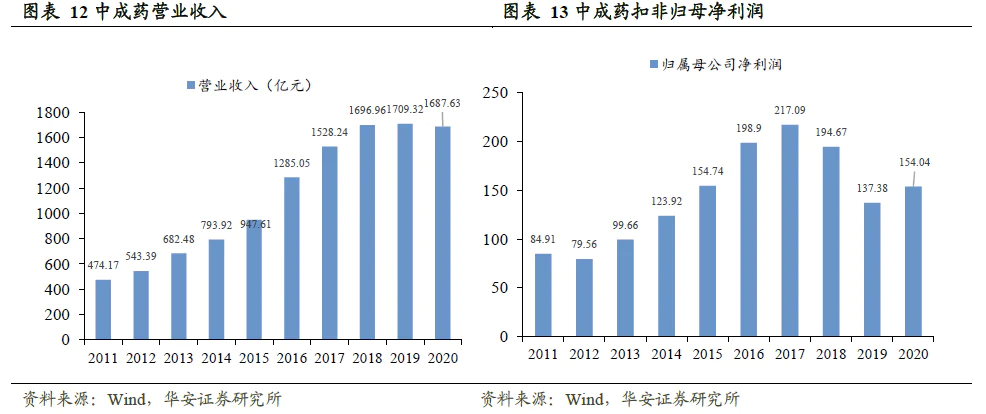

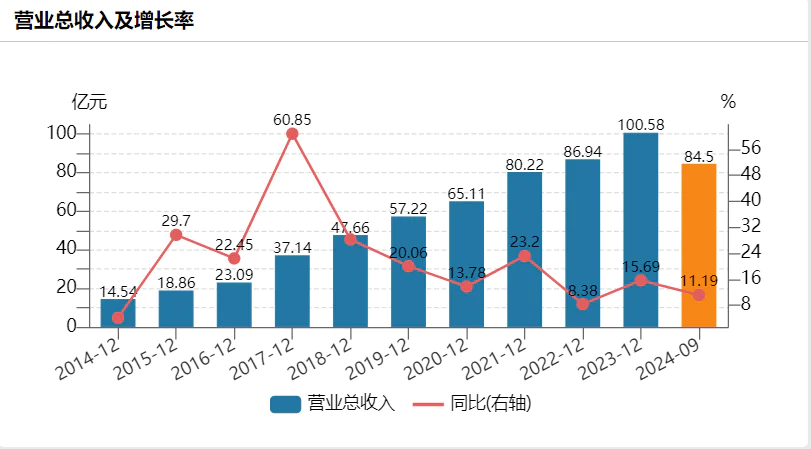

这一褒贬不一的观点使得中药企业同样处于尴尬的境地。特别是2018年以后,国家开始大刀阔斧地改革药品行业的供给侧,医疗保险基金开始“换鸟”,医疗保险资金从仿制药向创新药物倾斜。中药产业的发展在国家全力支持创新药物发展的大环境下陷入了停滞状态。2018-2020年间,中国经济处于高景气状态,人口老龄化趋势也增加了对药品的需求。但上市中成药企业收入停滞不前,利润甚至逐渐下降。

换言之,传统的中药产品并没有多少人去“接手”,中药企业也很少被市场提及。

我们无意判断中医的功过是非。我们只从投资者的角度来分析两个问题:为什么中医企业逐渐被边缘化?失宠的中医企业会失去升值空间吗?

关于中药的争论源于对中药疗效的褒贬不一。

由于中药的临床价值不明确,治疗效果也受到医生和病人的广泛质疑。归根结底,业内普遍存在两种观点:一是认为目前的中医理论不系统,无法指导中医在临床上的正确用药;第二种观点认为,目前中草药的种植和加工过程是不规范的,中草药的效果不如以前,所以在治疗上也打折扣。前一种观点被概括为“中医死于中医”,后一种观点是“中医死于中医”。

无论谁对谁错,中药行业的衰落都是不争的事实。这与理论体系完整、药品评价体系完善的化学药品和生物药品形成了完全不同的情况。

在这种情况下,中药产业链上下游企业的技术水平普遍较弱,R&D投资相对不足。与临床前和临床阶段进行了详细探索的化学药品和生物药品相比,这些中药产品的产品实力自然难以比拟。万得数据显示,中药行业的R&D成本远低于化学药品和生物药品公司,与发展初期相对较大的医疗器械行业存在较大差距。

2023年上市的中药企业研发费用仅为124.52亿元,为化学药品的23.25%。、37.16%的生物药物、医疗器械的50.10%,占医药行业R&D总费用的9.11%。由此可见,中药行业是所有医药制造业中R&D投资最少、技术水平最弱的板块。

那么,我们应该放弃中药行业吗?事实并非如此。事实上,在a股市场的不同阶段,不同类型的中药企业都有过辉煌的表现,在重要时期抓住这些投资机会,仍然会有不错的回报。

在不同阶段,中药企业各有各自的升值空间。

在过去的十年里,中药股有三波明显的市场,但每一波的上涨逻辑都不一样,所以不同阶段表现最好的公司也不一样。

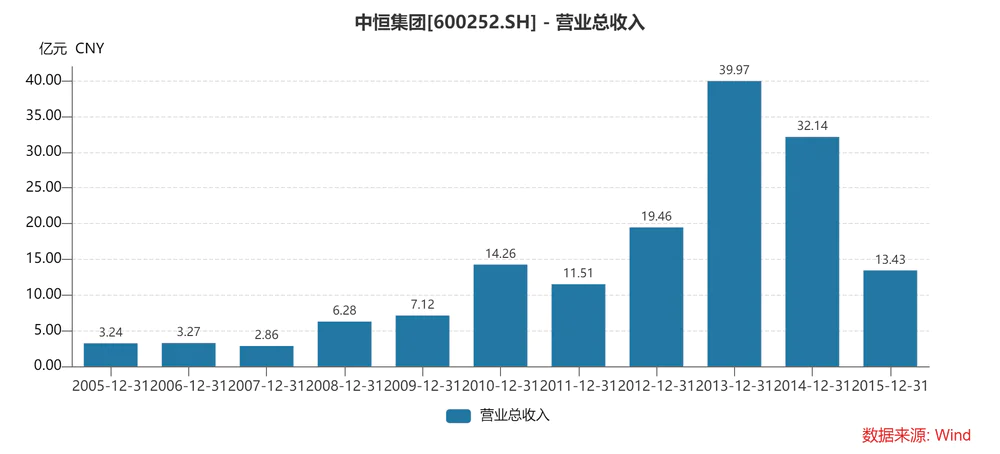

第一波市场来自医疗保险扩张环境下的仿制品快速增长,期间有代表性的公司是中恒集团。中恒集团以心脑血管注射血栓通为主要产品,2008-2013年公司收入快速增长,期间公司股票成为大牛股。

与此同时,另一家上市较早的中药龙头公司天士力的股价也非常强劲。这家中药仿制品公司享受到了医疗保险扩张的优惠政策,现阶段公司业绩也快速增长。

此后,在国家集采政策的影响下,仿药价格一落千丈,中药仿药躺赚阶段结束。

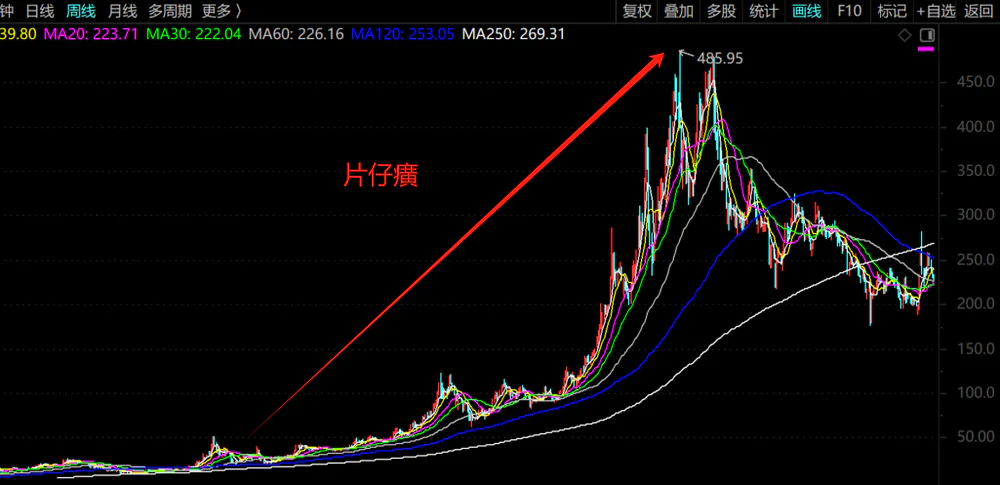

中药企业的第二个甜蜜阶段始于2015年。当时,中国正处于消费升级阶段,拥有品牌和产品溢价的中药企业正处于量价上涨的阶段。在此期间,上市公司的业绩和估值一起上升。有代表性的公司是片仔癀。

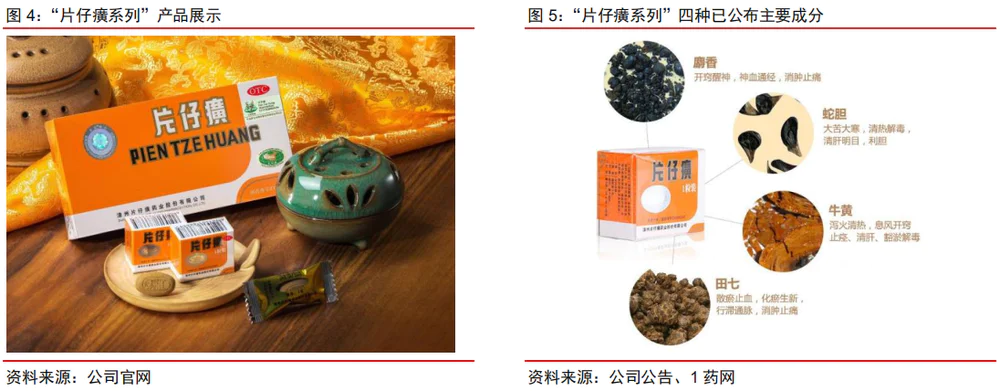

片仔癀有近500年的悠久历史,最早可以追溯到明朝。在闽南旧时期,片仔癀因其“一片即可退癀”的奇特功能而得名(“片仔癀”是闽南语,指湿毒肿痛)。片仔癀因其独特的配方和难以复制而具有一定的独特性和垄断性,具有明显的市场竞争优势,片仔癀锭剂已成为市场上的高稀缺商品。

片仔癀锭剂的需求主要来自肝病用药、保健自用、保健礼品三个方面。三者共同推动了这款产品的价格持续上涨,商品一度供不应求。在下游需求的推动下,片仔癀的业绩自2015年以来连续多年保持20%以上的高增长,片仔癀多年来一直占据中药股的领先地位。

然而,随着宏观经济的疲软和中产阶级消费力的下降,具有消费属性的公司片仔癀的收入增长率开始下降,公司的股价也从高位减少了一半。

在此期间,除了具有消费升级属性的中药企业,整个中药行业都是死气沉沉。直到2022年底,中国出台了一系列振兴中药的政策,中药行业迎来了一个困境的转折期。

自2023年初以来,具有创新能力的中药企业、因国有企业改革带来基本面利好的公司、业绩稳定的中药OTC公司开始引起市场关注。但同期a股市场相对低迷,中药板块成为资金避风港,很多公司表现不错。达仁堂、康恩贝、华润三九都是当时的艺人股。这是中药股的第三个上涨阶段。

然而,虽然政策支持可以改变市场情绪,但短期内无法改变中药企业的基本面。中药企业R&D实力较弱,中药产品竞争力不足的现状仍难以快速扭转。因此,短期上涨后,中药股回归平静。

回顾前几轮行情,中药股业绩的提升都归功于需求方的刺激,无论是医疗保险扩张下的中药仿制品,还是消费升级下稀缺的中药消费品,都是需求驱动下的高增长机会,而不是商品数量的增加或产品竞争力的提高。它与化学药品和生物药品企业从供给创造需求的增长方式有着本质的不同。

目前需求方很弱。在医保支付更注重商品疗效和个人消费力明显下降的环境下,暴露出中药企业原有产品竞争力不足的情况。此外,新药的开发进度相对较长,这给中药企业扩大品类带来了挑战。

这个时候,中药企业面临着长期的青黄不接期,只能吃老本生活,发展起来非常困难。中药股目前应该彻底放弃吗?我们不这么认为。

当前经济低迷时期更应重视中药板块的防御作用。

在宏观环境低迷、医药行业面临政策压力的环境下,中药行业可以有效对冲特朗普上台后隐藏的地缘政治风险,因为产业链供需在中国。

2024年,医药企业国内业务收入增速普遍下降。为了应对这种情况,许多制药公司大力扩大海外市场,寻找业务增量,出海成为今年制药行业最关心的话题。

迈瑞医疗、南微医疗、联影医疗等知名医疗器械龙头企业今年的财务报告显示,海外业务收入增速高于国内业务增速。这在很大程度上代表了当前医疗器械行业的经营状况。创新药企也是如此。今年,恒瑞和百济神州的海外业务大幅增长,海外贡献的收入显著提振了这两家明星公司的业绩增长率。

如果说出海策略是2024年医药企业的避风港,到2025年,特朗普任职后,地缘政治风险将会加剧,投资者对出海的信心将会受到打击,地缘矛盾必然会影响投资者的决策方向。

此外,新一届的特朗普政府可能会打击未来美国医疗保险制度的利益集团。美国市场的动荡作为世界上最大的创新药物市场,将影响全球创新药物的支付,从而给美国市场的国内创新药物销售带来不确定性。

在这种情况下,2025年,供需两端的中药企业将再次受到市场的关注。

当然,我们并不认为所有的中药股都有能力应对市场的不确定性。毕竟中药技术创新能力弱,新产品的开发和推广能力与化学药品和生物药品明显不同。然而,中药仿制药公司也受到集中采购和降价的压力,许多中药产品的效果并不明确。在当前重视临床疗效的医疗保险支付环境下,中药仿制药公司的经营压力只会越来越大。

因此,我们认为OTC产品是中药行业的主要产品,在复杂的外部环境中具有稳定经营的能力。OTC药物是指不需要医生或其他医学专业人员的处方就可以购买的药物。这些药物用于感冒、干咳、消化不良、头痛、发热等常见疾病的自我诊断和治疗。因此,它们表现出一定的必需消费品特征,其中分红率稳定的公司具有类收益股的特点。

然而,在强劲的市场环境下,收益资产的稳定收益不会受到投资者的重视。然而,在2025年国内经济低迷、地缘矛盾风险加剧的情况下,这种稳定的资产仍然可以给投资者带来稳定的幸福。

这种类型属于中药OTC公司。这类公司在未来的高增长是不可能的,但其中盈利能力相对稳定、竞争力较强的公司仍然可以有稳定的业绩。我们称这类公司为鸡肋股:食不知味,弃之肉多。这类公司就是我们之前讨论过的具有品牌竞争力的华润三九和江中药业,具有产品稀缺性的羚锐制药和马应龙,具有资源稀缺性的健民集团。

当然,既然是鸡肋,就要有鸡肋的价格,也就是不应该跌到不忍直视的超低价格,也不应该高得惊人。这是一个有顶有底的市场。

我们认为,中药股短期内有这种鸡肋机会,是基于国内宏观经济低迷、需求低迷的环境。在医疗保险支付压力大、个人支付能力弱的前提下,中药企业下游需求不足,只有消费属性有偏差的OTC公司才会有稳定的业绩。未来,随着宏观经济进入复苏阶段,具有消费属性的中药企业片仔癀将再次焕发光彩。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com