金融新闻,影响数万亿资产

《关于优化非银行同业存款利率自律管理的倡议》发布,或者影响银行现金管理理财产品和货币基金

货币基金投资的存款类资产规模约为6万亿元,面临再配置选择。

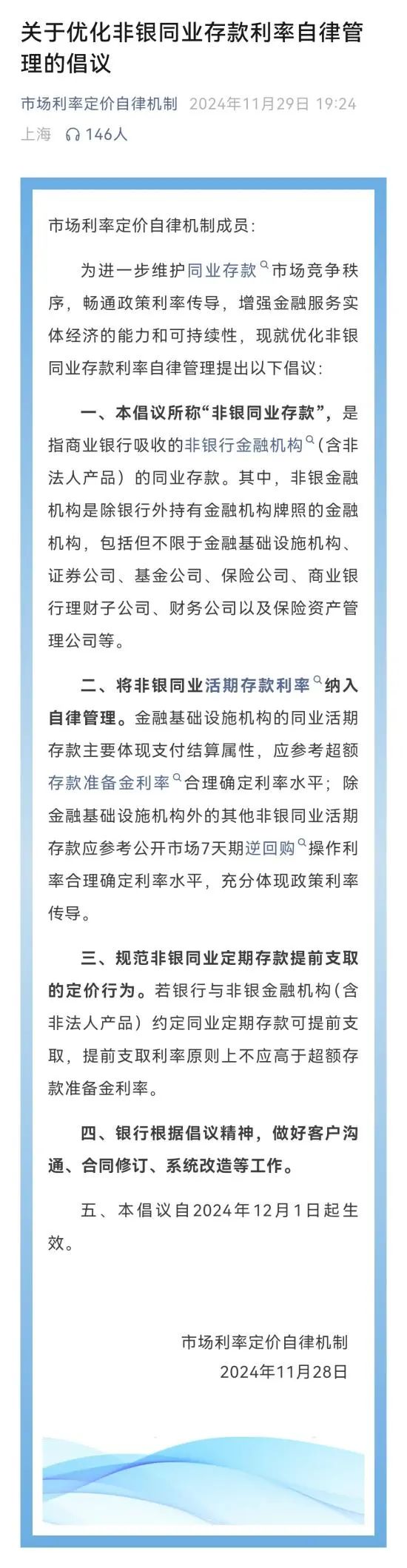

近日,市场利率定价自律机制秘书办发布《关于优化非银行间存款利率自律管理的倡议》(以下简称《倡议》),非银行同业活期利率同时包括自律管理规范提前支取非银行同业定期存款的定价。行为。

非银行同业存款是规模超过13万亿元的货币基金和7.49万亿元的银行现金管理理财产品的重要投资方向之一。其中,可以提前兑现且无利息损失的银行存款(又称银行协议存款)是支撑货币基金快速增长的重要资产之一。

很多业内人士表示,非银行同业活期储蓄和协议存款利率分别受到7天逆回购利率和超额存款准备金利率的限制,将对银行现金管理理财产品和货币基金的理财规划和回报产生重大影响。

未来银行协议存款预计将被归类为流动性有限资产,货币基金投资等资产将被限制在10%以上。受新规影响,货币基金有望压缩存款理财规划,同时增加短期债务、逆回购和同业存单的配置比例,从而影响此类产品的回报率。

非银行间存款利率纳入自律管理,影响货币基金和当前理财

近日,一篇《关于优化非银行间存款利率自律管理的倡议》称霸金融圈,债券市场声音不断上升。《倡议》中关于非银行间存款利率的约定将对货币基金和银行现金管理理财产品产生很大影响,货币市场工具是主要投资方向。

在《倡议》中提到的一些内容引起了业界的关注,基金君将原文转载如下:

对于货币基金来说,非银行存款和银行协议存款一直是投资组合中的重要资产。根据Wind数据分析,截至今年第三季度末,货币基金在全市场投资的银行存款和结算备用金规模已超过6万亿元,占货币基金资产总值的33.43%。未来,这种利率调整将对货币基金的规模和回报产生“影响”。

招商基金高级战略分析师黄亮指出,本次《倡议》将非银行间存款纳入自律控制,主要是引导市场引导政策利率。 在《倡议》中指出,非银同业活期储蓄应参照公开市场7天逆回购操作的利率定价,以充分体现政策利率传导。

“在此之前,由于非银行机构普遍具有一定的议价优势,近年来大多数非银行机构的协议活期利率始终保持在20~30个基点的溢价水平。若这种溢价水平被清除,则有可能导致金融市场资产回报显著下降,从而降低现金理财产品的回报。另外,规范提前支取同业定期存款的行为,主要会导致提前支取利率大大低于预期利率。对非银行理财产品而言,如果出现提前兑换行为,后续商品的估值可能会受到损失。”黄亮进一步分析。

一位基金公司人士直言,上述倡议对货币基金未来回报率的影响非常复杂,主要包括以下几个方面:一是货币基金降低定期存款配置比例后,原配置在定期存款上的部分资产将部分转移到逆回购,而逆回购收益率一般低于定期存款;其次,一些银行提供较高回报率的现有储蓄现在也被限制为参考7天OMO利率上限。货币基金的收益率也会受到一定程度的影响。

上述基金公司人士表示:“总体而言,货币基金的收益率将受到影响,但具体影响程度取决于后续市场如何发展。

银行协议存款配置比例将被动降低

早在2011年10月,控制放宽了货币基金投资“可以提前兑现且无利息损失的银行存款”(也称为银行协议存款)的比例限制。货币基金可以通过投资提前兑现且无利息损失的银行存款,可以提高组合收益率和流通性,进而提高产品竞争力。这也是多年来货币基金发展的重要支撑因素之一。

在新出台的《倡议》的影响下,未来银行协议中的这部分存款将被归类为流通受限资产,货币基金投资等资产将受到10%的限制。

“根据《公开募集开放式证券投资基金流动性风险管理条例》,单只货币市场基金主动投资流动性受限资产的总市值不得超过基金净资产的10%。未来,期满10个交易日以上的定期存款将被归类为流动性受限资产,货币基金的定期存款规模将被动降低。”嘉合基金分析。

上述基金公司人士还指出,根据《倡议》,12月1日以后,银行不再向非银行机构提供“可以无条件提前兑换,不损失利息”的存款,所有后续的新定期存款都是提前兑换,会损失利息存款。这也意味着这种截止日期超过10个交易日,提前兑换可能会损失利息存款,很有可能被归类为流动性有限资产。

根据《开放式证券投资基金公开募集流动性风险管理条例》,单只货币市场基金主动投资流动性受限资产的总市值不得超过基金净资产的10%。

流通受限资产,包括但不限于期满10个交易日以上的逆回购和银行定期存款(包括协议约定提前赎回的银行存款)、停牌股、流通有限的新股、非公开发行股、资产支持证券、因发行人债务违约无法转让或交易的债券等。

此前,货币基金在银行协议存款中的投资比例并未受到限制,这一比例一般在20%-40%之间,这取决于基金经理的配备需求。

一位基金公司人士认为:“未来,将调整货币基金在定期存款中的投资比例,以满足最新要求。

或者增加短债、存单等配置

显然,未来货币基金等现金理财产品的整体理财规划格局会发生变化:活期存款和定期存款可能会出现压降,进而配备短期债务和存单。

黄亮表示,经过《倡议》的规范,估计对货币基金等现金产品的前回报率影响相对较大。由于定期存款是流动性有限的资产,货币基金的投资比例不应超过10%,定期存款和同业存单之间存在一定的可替代性。预计未来部分资金将转配同业存单、短期债务和同业活期储蓄。

“高比例投资银行间存单和短期债务估计将大大增加产品的负偏离风险,这将对管理者的流动性管理能力提出更高的要求。然而,在关注商品利率风险上升的前提下,管理员可能需要提高银行间存款的投资比例。”黄亮说。

同样,嘉合基金也认为,银行债务缺口和非银行机构的投资缺口主要由同业存单承担。“短期内,同业存单的回报率可能会明显下降,明年某个阶段可能会达到平衡水平。此外,非银行机构对短信的需求可能会增加,有利于促进信用债券收益率的下降,压缩信用利差。”

另一位业内人士表示,为了应对新的市场环境和监管政策,未来货币基金可能会增加短期债务和存单的配置。在不同的市场趋势下,货币基金的收益可能会受到一定程度的影响。尤其是当市场利率下降时,货币基金可能需要寻找新的投资机会来保持收益水平。

投资人应该注意配备多样化

固定收益产品是投资者金融篮子的“基本盘”。未来,投资者可以考虑金融规划的多样化,同时关注这类产品的回报率变化。

“从投资者的角度来看,为了降低单一资产类型的风险,建议关注货币基金投资策略和回报率的变化,同时考虑金融规划的多样化。投资者应高度重视市场动态和监管政策的变化,以便及时调整资产配置,实现风险与收益的平衡。”上述业内人士表示。

对此,陈兴(中国)基金研究中心高级分析师吴粤宁表示,在利率调整期间,商品回报的波动可能会增加,投资者需要及时掌握回报变化的原因和趋势,才能做出合理的投资决策。 此外,随着非银行间存款利率的变化,银行理财现金管理产品和货币基金的理财规划也可能发生变化。投资者需要了解这些变化对产品风险和收益特征的影响,以评估是否符合自己的投资目的和风险承受能力。 投资者应坚持分散投资的理念。他们不应该把太多的钱集中在某一类商品上。他们可以在银行存款、银行理财、货币基金、债券基金等产品中合理分配资金,以减少单一产品或市场变化对资产配置的影响。

“在选择银行理财现金管理产品和货币基金时,投资者不仅要注意回报,还要注意商品利率。投资者应综合比较不同产品的利率和收益,选择性价比高的产品进行投资。”吴粤宁说。

黄亮还表示,《倡议》规范了有利的债券市场,稳定的客户仍然可以关注债券基础的配置价值。从长远来看,利率下降将降低债券投资加杠杆的成本,促进现金产品增加债券投资比例。在替代效应下,现金产品回报率的下降将被动增加债基等固定收益投资的吸引力。从长远来看,债券基金值得关注。

此外,黄亮认为,虽然《倡议》可能会降低货币基金的回报率,影响其对个人和机构投资者的吸引力,但现金管理的低起伏和稳定的产品特征仍然是其显著优势,预计规模将保持稳定。

本文来自微信微信官方账号“中国基金报”(ID:chinafundnews),作者:方丽 经授权发布的陆慧婧,36氪。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com