提前还贷潮突然熄火,居民存款集体移动,事故接连发生。

令人惊讶的是,轰轰烈烈的提前还贷潮,竟悄然熄火!

原本踏破门槛,排起长队,让银行煞费苦心地施展“骚操作”阻击的4亿房奴,终于鸣金收兵,潮汐迅速退去。

一些国有银行表示,自9月底以来,个人抵押贷款的日均申请量比9月初的日均水平高。减少60%以上。

经纪研究报告显示,提前还贷比例出现“大跳水”,一路跌至历史低点。

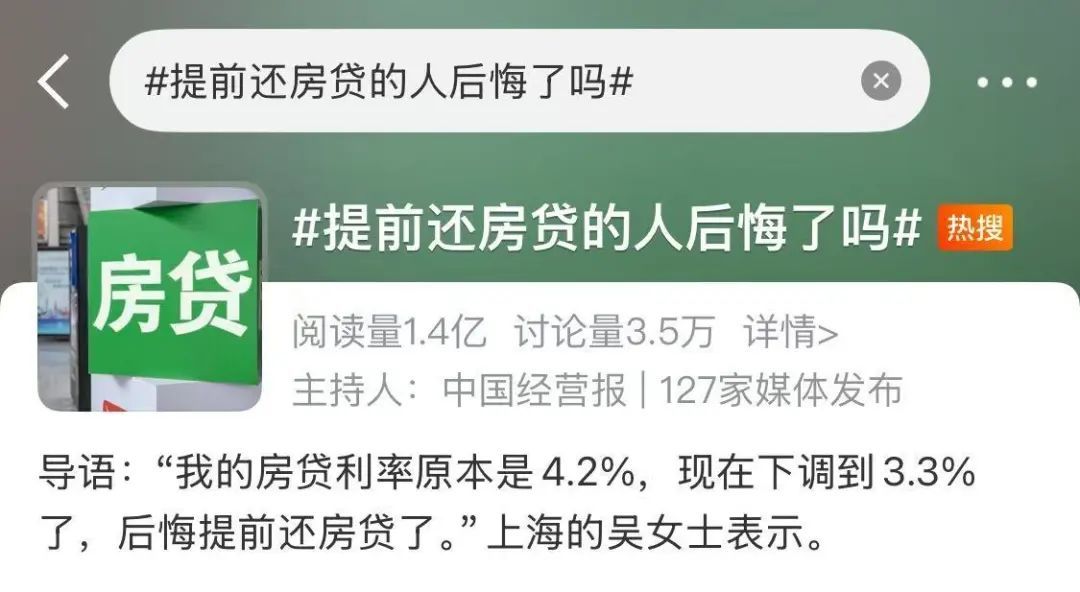

日前,#提前还贷的人后悔了吗#这个话题,冲上微博热搜,访问量突破亿。去年说“提前还贷是最好的理财”,怎么会突然变得不香呢?

更加矛盾的是,“消失的提前还款”并没有存入账户,反而存在居民存款大搬家的趋势。根据10月份的财务数据,居民存款减少了5700亿元。

本来用来提前还贷的钱,到底去哪儿了?仔细听,财富潮流的流向正在迅速改变。

01

近两年来,4亿房奴的提前还贷潮,到底有多激烈?

根据房地产博主“真叫卢俊”的统计,全国人民去年提前还清了约7万亿的抵押贷款。

有些人形容,“提前还贷一族”的生活是这样的:

如果你能走路,你就不会坐地铁。如果你能坐地铁,你就不会打车。出国旅游变成了国内旅游,买电动车变成了买电动自行车,不买名牌衣服鞋子,不买白牌。我刚存了几万块钱,一天都不敢耽误。我马上去银行,最终目标只有一个。——提前还贷。

今年6月,国泰君安宏观研究小组参照国家银行间同业拆借中心发布的内容 RMBS(住房抵押贷款支持证券)条件早偿率指数的编制方法已经计算出来居民早期偿率指标(CPR),用来衡量提前还款的情况,结果发现——

自2月份以来,居民早偿率指数加速上升,4月份达到历史高位37%(不包括 技术调整将于2023年10月进行。

可简单解读为:平均每10个房奴中,几乎有4个提前还贷。

不过,这股看似势不可挡的汹涌热潮,如今却嘎然而止。

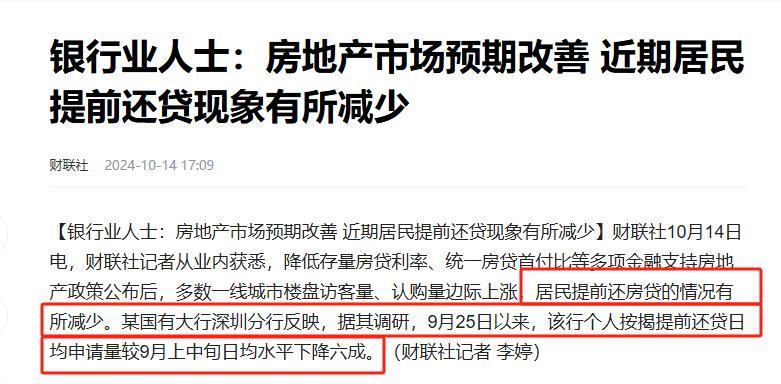

据财联社报道,某国有大银行深圳分行表示,根据其调查,九月二十五日至今,该行个人按揭提前还贷日均申请量较九月初日均水平下降60%。

新华社采访了一家大型国有银行的工作人员,对方表示,与9月中上旬相比,银行个人抵押贷款的日均申请量从10月份开始下降了20%。

中央银行的数据也表明,十月份个人住房贷款规模企稳,明显好于前9个月平均每月下降690亿元,或者是前几年同期的水平。

房地产博主“真叫卢俊”也在文章中提到,咨询了几位房贷主管,得到的答案都是:现在咨询提前还贷的人,一般都比去年上半年少。

除银行一线消息外,一些券商还发现,提前偿还贷款的情况大大缓解。

但是,在对10月份的财务数据进行分析时,发现:居民早偿率达到历史低水平——不到15%,这已无限接近2020年的水平。

光大证券的一份研究报告还指出,10月份RMBS条件的早期偿率为11.7%,较上月下降了1pct,逐渐接近正常水平。

可以看出,与31.7%的高点相比,明显下降了许多。

提前还贷潮,为什么突然“消失”?

02

根本原因在于,提前还贷潮的根本原因,已经被国家强力解决了。

由于新旧房贷之间的利差越来越大,人们为什么提前还贷,大多是理性考虑的。即使借新还旧,也是划算的。

所以,今年九月底,央行宣布:集中降低存量抵押贷款!

央妈发言后,各家银行都采取了积极的行动。截至10月28日,全国21家银行已完成批量调整,共计5366.7万笔,存量抵押贷款利率下降25.2万亿元。

根据中泰证券的计算,此次批量调整可能涉及5000万家庭,1.5亿人口,家庭利息平均每年降低1500亿元左右。

根据规定,调整前房贷利率高于LPR-30BP的,统一调整为LPR-30BP。例如,在北京之前,第一套房的利率是“LPR 55BP的购房者,这次也将统一调整到“55BP”LPR-30BP”。

假设抵押贷款利率从4.4%下降到3.55%,以500万元、25年限、等额本息还款的存量抵押贷款为例,每年可节省贷款人利息费用约2.8万元,总利息整体下降70万元。

光大证券分析称,随着存量抵押贷款利率的调整,新发放的抵押贷款利率与存量贷款利差压缩,居民提前还贷压力缓解。

对于房奴来说,月供压力确实减轻了。

甚至#提前还贷的人都后悔了#这样的话题,都冲上了热搜。一年前,无疑是一件想都不敢想的事。

不但如此,买家的话语权更大。

过去,房贷利率的重定价周期统一规定为一年。这也意味着即使LPR一年下降几次,很多人也要等到重定价日才能享受到最新的低利率。

五年期LPR在今年十月下降了25bp到3.6%。假如重新定价的日期是九月,那就意味着再等一年。

现在,购房者可以与银行协商,将定价周期改为3个月或6个月。如果改为3个月,最早可以在12月份享受最新利率。

接着,购房者又被喂了一颗“定心丸”。

前阵子,一些城市出现了“抵押贷款利率低于公积金利率”的情况。公积金利率为2.85%,商业抵押贷款利率为2.6%。“控制指导”迅速推出,要求银行抵押贷款的商业贷款利率不低于公积金贷款利率。

这样,购房者对存量抵押贷款的期望就稳定了。短期内,“利差扩大-提前还贷”的循环不会重演。

然而,提前还贷大退潮,房贷利率最直观的原因,并非唯一的原因。

03

能这样理解——提前还贷,本质上是用手头的现金,买一笔超长期定期存款,回报率为5年LPR。

抵押贷款利率与存款利率、财务收益率的利差,决定了居民手中的钱在一段时间内会流向哪里。

今年以来,房价一直在下跌,股市没有太大改善,存款利率全面进入第一时代,“高回报资产短缺”全面席卷。相比之下,提前还贷真的是“最好的理财”。

今年十月,居民存款减少了5700亿元。这表明每个人都开始从银行拿出钱。然而,提前偿还贷款并没有增加或减少。

所以,钱去哪儿了?这可能有三个主要方向。

第一个流向,是大A。

9月底,牛市的声音不断传来,10月份小市场不断。上证指数一度接近3700点,明显扭转了居民的风险偏好,短时间内形成了“全员炒gu”的热潮。

今年10月,a股总成交额超过36万亿元,创下月度成交额历史新高。增量资金不断流入股市,进而推动非银行存款规模增长。央行金融数据也显示,10月份非银行金融机构存款增加1.08万亿元,同比增加5732亿元。

二是房市的流向。

一方面,房市成交明显回升。九月底,一线房市持续放松,十月房市成交量大幅反弹。

根据住房和城乡建设部“全国房地产市场监测系统”网签数据,10月份新建商品房和二手房总成交量同比增长3.9%,第一次增长是在今年2月持续8个月下降后实现的。

一线城市的售楼处,又开始热闹起来。上海和深圳的“日光盘”重返江湖。

住房需求促进了抵押贷款需求的改善。十月份居民中长期贷款新增1100亿元,同比小幅增长393亿元。

尽管与2020-2021年同期为4000亿亿 与规模相比,差距还是比较大的。但是,如果对比2022-2023年同期的300亿美元 、700亿 ,绝对可以称之为效果显著。

另外一方面,房价端出现了企稳的信号。

十月份全国70个城市的房价普遍停止下跌,或大幅下跌。一线城市尤为明显。

十月份一线城市新建商品房销售价格环比下降0.2%,较上月下降0.3%。%。一线城市二手房销售价格从上个月的1.2%下降到0.4%,这是近13个月来的首次上涨。

高层提出“止跌回稳”的新指示后,降低了现有的抵押贷款,降低了税费。政策出台密集,向市场传达了积极的信号,在一定程度上稳定了预期。

进入十一月后,房市成交量有所下降,但仍远高于十月前,信心依然温暖。

三是消费方向。

十月份零售额同比增长率从前一个月的3.2%上升到4.8%,是今年三月至今的最高水平。

与新旧置换政策相关的类别增长明显。家用电器从20.5%反弹到39.2%,办公用品从10.0%反弹到18.0%,这些都是在上个月高增长率的基础上进一步上升的。汽车也从0.4%反弹到3.7%,继续小幅反弹。

根据华西证券宏观固定收益团队的分析,今年3月至8月,三者均比去年同期低109亿元,而9月至10月均比去年同期高546亿元(各自比去年同期高381、七十亿元),两者的差值为655亿元,可视为制度的提升效应。

这个背后,或许有些房奴已经“想通了”。

如果房子越来越回归居住属性,投资时间也越来越远,不如多爱自己,在本来就不容易的生活中学会享受。不是吗?

说到底,世界上还有许多比房子更重要的东西。

参考资料

银行家:房地产市场预期改善 近期居民提前还贷现象有所减少(财联社)

【国君宏观】“提前还贷”来到历史低位-2024年10月社会金融数据评估(君主宏观研究)

【国君宏观】“提前还贷”的最新数据呈两极分化-“去杠杆化”最终推演系列3(君主宏观研究)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com