内存进入减价通道,国产手机能否乐观?

在对智能手机行业进行分析之前,我们已经确定了以下事实:

首先,AI手机对行业来说是一个难得的机会。然而,由于内存等原材料价格的上涨,它给企业带来了巨大的成本负担。比如今年小米手机的毛利率受到了很大的限制,管理层多次强调内存价格对手机成本的影响;

其次,手机厂商面前有两种方式,要么将原材料成本转移给客户(商品价格上涨更多),要么公司自己承担部分成本(像小米一样面临毛利率稀释的压力)。

2024年Q4之后,内存价格有了一定程度的收缩,乐观主义者再次出现,认为国内手机厂商将迎来真正的量价上涨。

这让我们想起了一年多前手机行业掀起的乐观风格。一方面,公共秩序恢复正常,可以扫除行业过去的痛苦,有效增强总需求。另一方面,厂商也可以利用AI手机的东风加快品牌化进程,以至于每个厂商都在努力把苹果拉下来。

结果我们都知道,以上两个预期确实在发生,但是效果有不同程度的折扣。手机总销量同比增长开始恢复正常,但没有质的飞跃,品牌化也在进行中,但推送并不是完全由品牌溢价驱动,而是由原材料上涨(厂商毛利率反而下降)引起的。

到底应该怎样对待当前智能手机行业的乐观思想,两个乐观预期又有什么异同?本文的核心观点:

第一,AI给手机厂商带来了一把双刃剑。以商品品牌愿景和内存为代表的原材料价格上涨碰撞期,公司在光明的前景中的利润被稀释;

第二,技术路线和商业环境发生了重大变化,上游原材料成本开始达到顶峰,将进入下行通道,手机厂商的成本压力将得到缓解;

第三,在僵持的市场竞争环境下,手机厂商不会贸然提高溢价能力(大幅上涨),短期内要谨慎乐观,而不是长期盲目看待行业。

内存结束涨价周期 减轻了手机厂商的压力

AI手机概念火热之后,内存价格迅速上涨,其背后是技术与商业双重因素共同作用的结果。

首先要看技术层面。

AI 移动电话提供的终端AI用户可以将数据留在当地,但是终端AI的单用户场景代表着Batch。 Size(批量大小)为1,这意味着每次将模型参数从内存载入芯片时,其成本只能分摊到单个模型上,这个瓶颈不能通过其他用户的并发计算来缓解。

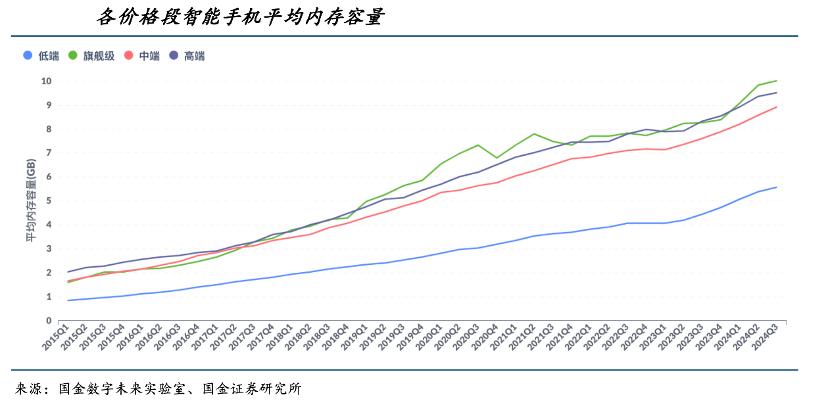

提高手机硬件内存便成为保证端侧大模型性能的前提条件。,2022年国产旗舰机内存约为7G,2024年以后内存超过10G已成为国产旗舰机的标准。

即便如此,从模型参数占用的存储空间来看,目前AI手机的内存容量仍然严重不足,国金证券也进行了计算。 以Llama7B模型为例,在FP16格式下,每个参数占据两个字节,对应14GB的内存空间,除了应用和操作系统所涉及的相关数据外。

它表明,与过去相比,AI手机的技术路线进行了一定的调整,在此之前,有一条技术路线认为AI手机需要在端侧运行大模型,但随后行业逐渐采用了端云结合的技术路线。,复杂的任务通常可以通过网页或客户端访问云服务来完成,而不是依靠本土化来运行复杂的内容,这大大降低了端侧的硬件要求。

这样就解放了手机厂商无休止的堆积硬件(尤其是内存),缓解了硬件成本。同时,为了满足手机厂商的需求,内存厂商开始调整生产节奏,比如减产甚至停止DDR4以下规格的内存产能,增加DDR5内存的产能供应。

一方面,手机内存的总需求膨胀速度迅速放缓。另一方面,随着调整节奏的加快,上游厂商也提高了高性能内存的供给,供需关系开始扭转,内存价格下降。

让我们看看商业因素。

2024年内存市场大幅上涨的主要原因如下:1)此前全球厂商陷入普遍亏损,希望从困境中获得生存;

2)AI手机和AIPC概念在2024年蓬勃发展,同时也提高了厂商的溢价能力,预期会有所提高,内存价格也会随之上涨。

如今,由于AI化等因素的影响,2024年全球智能手机的出货量确实比过去有了明显的提升,但仍未能如愿打造,逐渐成为“换机潮”。2024年,IDC预测全球智能手机出货数据仍低于2021年之前的水平,行业活力尚未完全恢复。

下游产品出货不畅,技术路线调整,迫使内存制造商重新思考“生存还是死亡”这个残酷的问题。

受上述诸多因素的影响,供应链和制造商再次调整了博弈关系,记忆市场由卖方市场向买方市场转变,兴奋上涨一年的记忆价格由此松脱。

上面的图片是TREND 在过去一周FORCE生产的主要内存系统的现价变化中,我们可以发现中低档内存价格正在快速下跌,高档系统芯片价格相对坚挺(基本达到顶峰)。

以上分析和数据论证都在指向内存价格的上涨周期结束,然后价格下行速度会有所分化(高端内存价格下行相对平滑,而中低端内存加速下行)。

对手机厂商来说,这不是一大利好,移除高成本的石头,对公司利润的恢复大有裨益。

谨慎乐观地看待未来

当AI手机流行起来的时候,我们也认为这将是国产手机高端化的友好机会,量价上涨的美好场景就在眼前。理想没有实现,背后主要是商业路线的选择。

一般来说,如果品牌强,市场份额高,商品自然会有很高的溢价能力,产品会获得很高的毛利率。苹果的利润表是最直观的证明。

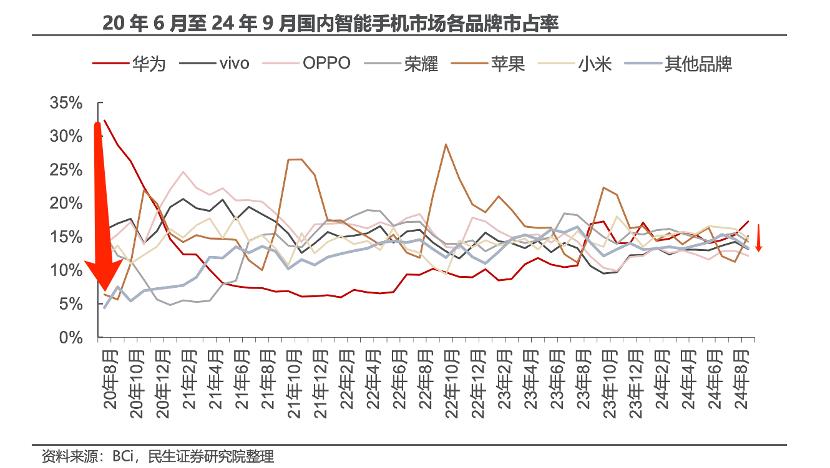

现在的中国手机厂商还在内卷拼杀。2020年之前,厂商之间的市场份额还是有很大差异的。然而,在包括苹果在内的2024年,市场份额的差异已经很小了,这意味着制造商需要付出更多的努力才能从对手那里获得一点市场份额,竞争非常僵持。

此外,细微的市场份额意味着产品的差异也在缩小,因此价格成为最重要的竞争层面(没有一个)。虽然AI手机给了整个行业一个高端的机会,但由于竞争场景激烈,厂商只能在有限的范围内提价,甚至承担一些原材料提价的成本,而不是传递给终端消费者。

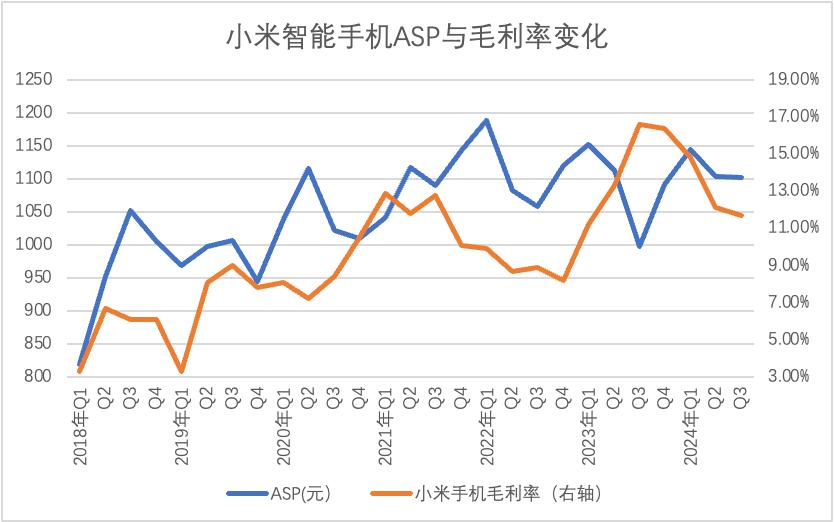

这在我们之前分析小米手机的时候已经有了非常直观的展示。很多时候,小米的毛利率与ASP成正相关。2021年全球产业链混乱导致ASP与毛利率不匹配的现象消除后,2024年上图两条曲线的表现仍然显示出一些信号:1)AI手机并没有给小米手机带来很强的定价能力。2024年小米手机ASP(单部手机均价)仍低于2021年,官方将此理解为全球低端手机出货量增加摊薄均价;

2)与过去相比,小米手机的毛利率有了很大的提高,但环比在下降通道,同期ASP的数据相对稳定,官方将这归因于内存等原材料上涨带来的压力。

结合以上分析和对两条曲线的再观察,我们会发现2024年,小米采取了积极的经营策略,简单地说,在定价方面更加抑制(低价),在稳定市场份额的前提下,公司主动承担部分原材料上涨的成本。

这使得手机厂商掌握了AI化的新思想工具,未能转化为明显的商业价值。相反,他们应该在运营中环顾四周,害怕对手再次牺牲价格战,被抄袭。这也是公司在市场份额打不开差距时常用的方式。

所以在原材料成本压力减轻之后,手机厂商又该如何选择呢?由于篇幅原因,我们只揭示结论:

第一,以存储为代表的原材料成本触顶,打开降价后,手机厂商的利润表会明显修复,未来1-2个季度小米手机的财务报告应该会显示出来;

第二,在激烈的竞争环境下,大多数厂商都应抑制涨价,也就是说,除了华为之外,没有能力和条件提高溢价;

第三,在“毛利=销售*毛利率=行业规模*市场份额*毛利率”公式中,毛利率取决于上游供应链的让步幅度(短期内高端内存下降幅度较小,品牌溢价受到限制),市场份额和行业规模整体变化相对较小(内需依然低迷,竞争形势严峻)。因此,虽然短期内手机厂商的经营压力会有所缓解,但我们应该整体谨慎乐观。而不是一味地唱歌。

本文来自微信微信官方账号“思辨财经”,作者:志斌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com