为什么PK张坤、萧楠、顶流刘彦春业绩垫底?

出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

只有刘彦春在管基金连续四年下跌,刘彦春、张坤、萧楠三大顶流消费基金主管业绩PK;

行业洞察力差,且风险控制存在“缺陷”,不能及时止盈止损;

新型赛道扩展能力较弱。

曾经的顶流基金经理刘彦春,已经从神坛上掉了下来。

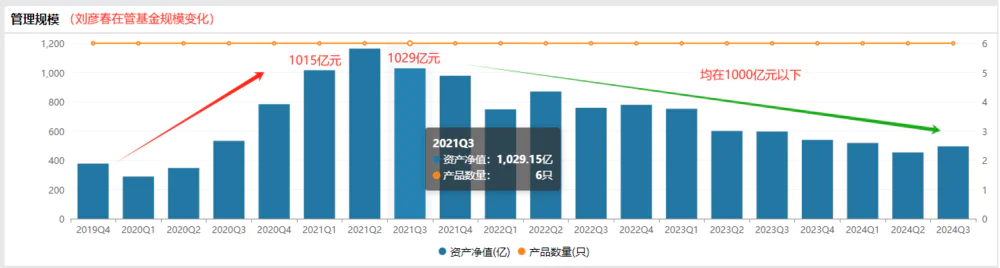

2019-2021年左右,刘彦春凭借良好的“饮酒”市场,在管理基金业绩上升,赢得了大量市民的青睐。2021年第一季度,他在管理基金规模上超过1000亿元,成为继易方达张坤之后,中国公募行业第二位管理规模超过1000亿元的基金经理。

与此同时,刘彦春还获得了与易方达张坤、萧楠同名的“消费男神”称号,被市民亲切地称为“春春”,并获得多项奖项。他是行业内曾经妥妥的“顶级”基金经理。

(资料来源:Wind)

然而,美好的时光并没有持续多久。在接下来的几年里,市场趋势开始行业轮动。,先从白酒制药转向新能源,再从AI转向TMT(Technology技术、Media媒体和Telecommunications电信),以及出海、收益板块等。但由于新冠肺炎疫情和后疫情时代消费复苏不如预期,消费板块一直没有持续的市场。

所以,在刘彦春不愿离开消费赛道“舒适区”的情况下,业绩下滑,他也从“顶流”跌落到了神坛。

根据Wind数据,自今年年初以来,其代表产品“景顺长城新兴增长A”的净值排名已达到最后15%;除了不同的仓位,其他五大产品的前十大重仓与景顺长城新兴增长A的持股目标大多相同,所以业绩和排名也差不多,都在倒数。

(资料来源:天天基金网)

(资料来源:Wind)

关键是基金经理刘彦春的投资策略、行业配置、风险控制等方面是否欠缺。除了消费板块的低迷和干扰。回答这个问题,我们应该考虑两个方面:

第一,消费行业规划的基金业绩是否和刘彦春一样差?

第二,刘彦春管理基金是只能在消费行业规划的“消费主题”基金,还是可以布局其他领域?如果刘彦春能布局其他行业,效果如何?这可以判断他自己的基金管理能力是否有问题。

详细下文。

业绩不佳不仅仅是消费板块的低迷动力。

根据Wind数据,从今年年初到2024年11月19日,消费行业规划的净值有160个为正收益(去除C类和D类)。、E类基金等,只包括A类)。

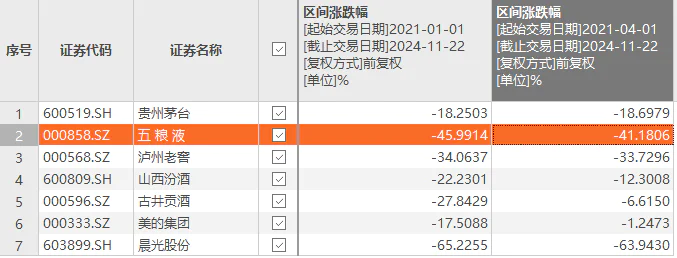

其中,像刘彦春这样的顶级基金经理,都坚持价值投资的理念,也被称为“消费男神”张坤和萧楠,虽然管理基金也有包括贵州茅台、五粮液、山西汾酒、古井贡酒在内的消费目标,但都扭转了今年的亏损,获得了积极的回报。

例如,张坤代表作易方达蓝筹精选基金今年以来的业绩收益 4.3%,萧楠作为消费主题基金,代表易方达消费行业股票基金,实现 业绩收益的5.2%,远远超过刘彦春在管理基金的负收益。

也就是说,三大顶流明星基金经理PK,只有刘彦春从2021年开始连续下跌4年,净值下降仍在继续。

(资料来源:每日基金)

值得注意的是,易方达消费行业股票基金由萧楠管理,是消费主题型。,专注于消费行业,但在拥抱变化的前提下,通过过去“含酒量”的减弱和干扰,以及积极调整其他有趣的消费目标,今年的业绩将实现正回报。

1)“含酒量”降低。在2021Q4-2024Q3季度期间,E基金消费行业十大股票基金净值占比从68%上升到73%,而葡萄酒企标净值占比从44%下降到33%。

二是调仓其它有趣的消费目标。例如,比亚迪在2024年第二季度新增并重仓到第三季度,股价走势良好。根据Choice的数据,比亚迪的股价在2024/4/1-2024/11/19期间累计上涨了43.58%。

而且张坤代表作易方达蓝筹选择混合基金由于不是消费主题类型,这两年基金通过调整仓位,配备了其他有趣的非消费行业仓位,也带动了净值的增加,使得今年的业绩实现了正回报。

例如,在2023年第一季度,该基金增加了中国海洋石油的重仓,并连续7个季度重仓至今。在此期间(2023/1/1-2024/11/19),中国海洋石油以其良好的业绩和高分红率赢得了市场青睐,累计股价上涨了105.35%。

此外,该基金在2024年第三季度增加了阿里巴巴和百胜。假设该基金自第四季度以来没有减持上述两只股票,即使考虑到10月份的股票下跌,阿里巴巴和百胜中国在2024/7/1-2024/11/19持股期间仍分别为20.92%。、涨幅为54.08%。(百胜中国是一家餐饮集团,股权分散,大股东是摩根大通、贝莱德等投资公司。拥有肯德基、必胜客品牌在中国大陆的独家经营和授权经营权,并拥有小肥羊、黄记煌等品牌)

因此,在刘彦春管理的六只基金都不是消费主题,可以配置非消费行业。接下来,如果配备了其他有趣的非消费目标,或者其他能“含酒”、在仓位调整中表现良好的消费目标,比如比亚迪,就有希望控制净值,甚至提高净值。

但是,刘彦春并没有做太多积极有效的主动管理。

以其代表作景顺长城新兴成长A基金为例,近几年前十大重仓股中至少有7个消费目标,并没有太大变化;与此同时,没有更多新的非消费目标布局。

2020年Q3之前的扩展、Q4是迈瑞医疗、畜牧养殖龙头海达集团,各自重仓。在近年来股价不断走弱的前提下,刘彦春并没有减持太多。类似于消费持股,也是“硬抗”到现在,给净值带来了连累。这也说明其对非消费行业趋势变化的把握不足。

也就是说,刘彦春表现不佳,不仅仅是消费行业的低迷,自身的基金管理能力也有所欠缺。

经过分析,有三个原因:一是行业洞察力不足;二是风险控制存在“缺陷”,不能及时止盈止损;第三,新赛道的扩展能力较弱。

下一步,各自看看。

行业洞察力不足,对消费板块过于乐观。

回顾过去,在2021年之前“消费升级”的逻辑下,刘彦春的“品牌白酒布局、免税”等重仓股发展前景良好,股价表现良好。

但随着新冠肺炎疫情持续3年,疫情可控后近两年经济低于预期的疲软复苏,在客户财务压力较大的前提下,中国对品牌白酒和免税龙头消费的需求减弱,相关企业经营压力较大,相应金融市场逐渐低迷。

在此前提下,即使刘彦春负责基金持仓的消费股都是龙头企业,在投资逻辑变化下也很难改变“杀逻辑”。;此外,以前消费板块在市场青睐下估值较高,“杀”估值也是不可避免的。

很明显,刘彦春对消费、经济复苏和股市估值修复过于乐观。

正如2021年基金年报所指出的,2022年大概率是新冠肺炎疫情结束的开始。从全球角度来看,滞后于消费复苏的投资端有望逐渐恢复正常;2022年第二季度报告指出,下半年中国经济环比上升趋势明显,股市整体估值水平大概率继续扩大。经济复苏和企业利润改善是现阶段市场的主要驱动力。

这可能是刘彦春面对消费行业的基本面和估值发生了变化,但他并没有第一时间做出调整。相反,他选择继续持有,甚至弥补下跌的重要原因。其背后的本质是其对工业趋势变化的洞察力不足。

在上述操作下,近年来,其在6只基金前十大重仓股中继续持有5家酒企,消费轨道免税龙头中国免税公司、家电美容公司等。仍然是管理基金重仓股的“常客”,几乎完全承受了这波低消费市场的干扰,给业绩下滑带来了连续的麻烦。

(资料来源:Choice数据)

值得注意的是,即使刘彦春一度坚守“白酒、免税”主线,假如对持股目标设定了止盈止损线,那么这波消费低迷市场对净值的干扰可能就不会那么大了。

风险控制“缺陷”,不能及时止盈止损

在2021年之后,刘彦春将继续增加6个净值减仓。

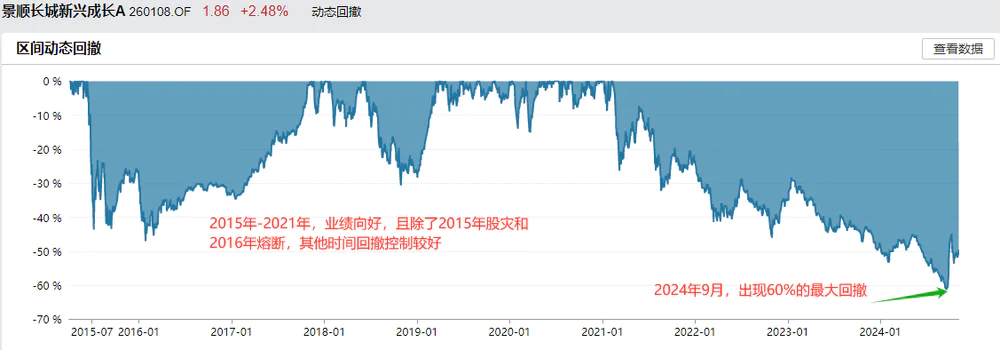

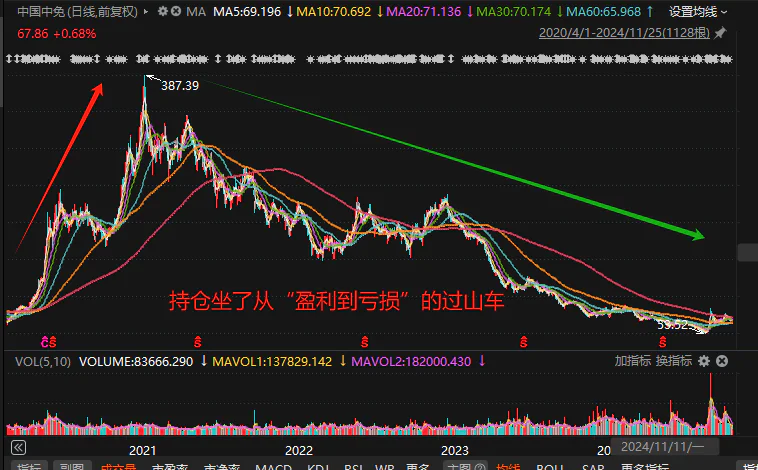

以代表作景顺长城新兴增长A基金为例,今年甚至走出了超过60%的最大回撤。主要部门,基金没有及时止盈止损。(刘彦春负责6只基金的高重叠性,基金风格没有区别,可以以作景顺长城新兴增长A基金为例进行分析。)

(资料来源:Wind)

典型的例子就是这个基金中国免税龙头中国中免持股,未及时止盈止损,乘坐过山车从“盈利到亏损”。

自2020Q2季度以来,中国中免一直是该基金十大重仓股之一,至今已有18个季度的重仓。

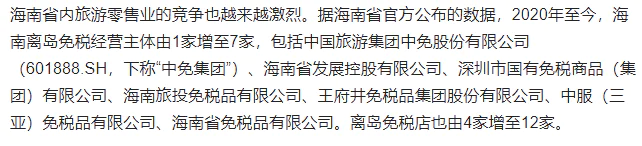

要知道,中国免税的核心投资逻辑在于免税许可证和消费升级下的奢侈品销售。然而,2020年7月以后,政府放开了几位海南离岛免税的新玩家。海南发展控制、海上旅游投资、王府井等。分别在海南开展免税业务,打破了海南离岛免税的独家业务垄断。

竞争引入后,其业务比较优势下降,中国中免的盈利能力也下降,从2019年49.40%的销售毛利下降到2023年31.82%。从这个角度来看,即使在新冠肺炎疫情的影响下没有经济疲软的干扰,从2021年开始,我们也应该警惕中国资本市场估值溢价收窄的风险。

结合2020/4/1-2021/2/18期间中国免股累计涨幅467%,如果该基金能够在2021年2月18日股价高点下跌,将为基金带来良好的业绩支撑。

然而,在中国,刘彦春免于中国。股票价格高的时候没有减持,而是选择继续持有。即使在后期持续下跌的情况下,也会继续加仓。因此,近年来,刘彦春在管理6只基金时,经历了中国免业股价暴涨的全过程,以及杀戮逻辑、杀戮业绩和杀戮估值。

截至2024年9月30日收盘,中国中免距离2021年股价高点累计下跌约80%。

但是如果其风险控制完善,设置止盈止损线并严格执行触线就会减持,大概率可以避免较大的减仓下降,也可以减弱对净值的干扰。

再如山西汾酒白酒股,未能及时止损,反而加仓,减仓增加,连累净值。

在2021Q4-2024Q3季度山西汾酒股价累计下跌27%的情况下,景顺长城新兴成长a基金没有减持,而是越跌越多,持仓逐渐从600万股增加到975万股,直到2024Q3季度持股8.36%成为该基金第四大重仓股,净值连累显而易见。

包括贵州茅台、五粮液、泸州老窖股份有限公司、古井贡酒在内的其他酒企并没有减持太多。可以说,基金对白酒行业的市场低迷是“硬抗”。

此外,刘彦春在新赛道上的扩展能力较弱,也是净值表现不佳的一个重要原因。

没有把握出海、黄金、收益板块等机会。

从刘彦春负责6只基金的角度来看,近年来换仓换股到其他行业的操作较少。比如近年来市场较好的出海、黄金、收益板块等跑道没有参与,新赛道扩张能力较弱。

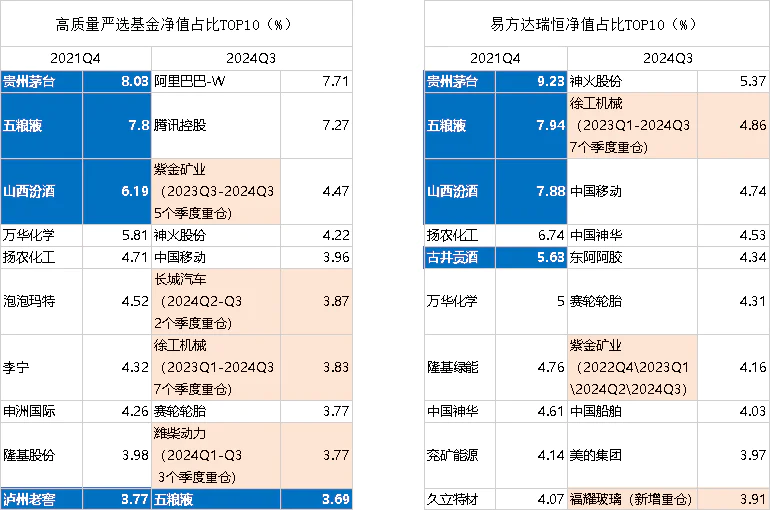

和刘彦春一样,曾经有过“消费男神”的称号。萧楠,除消费主题基金外,另外两只非消费主题基金高质量严选,易方达瑞恒,近年来,我们一个接一个地“消费”,尤其是肉眼可见的酒精含量下降。2024年第三季度,优质严选前十大酒企只剩下五粮液,易方达瑞恒前十大没有酒企。

随之而来的是出海产业链、黄金板块的调仓布局。

长城汽车存在于2024Q3季度两只基金前十大重仓股中(023333).HK)、柴蔚动力、徐工机械、福耀玻璃都是外需较强的企业。此外,还布局了业绩预期好、市场青睐的黄金概念股紫金矿业。持股期间股价涨幅较好,也支撑了基金今年的正回报。

因此,如果刘彦春能像萧楠一样,抓住近年来非消费行业出海运输和黄金避险的机会,也有可能带动净值今年获得正回报。这是刘彦春与萧楠相比表现不佳的重要原因。

所以,刘彦春未来的基金还能关注吗?

类消费主题基金,净值提升难度较大

结合刘彦春2024年基金中期报告所表达的“期待更多内需政策的出台,对经济复苏充满信心”,我们可以看到,它很有可能会继续坚守消费轨道,只是在等待政策出路,带来新的回报。从这个维度来看,刘彦春的管理基金可以被视为“消费主题”基金。

毫无疑问,这类基金的表现与消费板块的市场走势密切相关。

如果我们进一步专注于持股,可以知道刘彦春的重仓股集中在白酒跑道上,6只基金前十大重仓股中有5只是白酒公司,包括贵州茅台、五粮液、泸州老窖股份有限公司、山西汾酒、古酒贡酒,总份额在40%左右,这条赛道的市场变化极大地扰动了净值。

但由于生产过剩、销售减少、社会购买力不足等因素,白酒行业整体处于去库存状态。此外,根据中国酒业协会在《2024中国白酒行业中期调查报告》,今年1-6月,超过60%的经销商和终端零售商表示库存增加。可以看出,目前白酒“去库”的效果并不理想。

那么,未来白酒行业去库存的可能性还会继续,在业绩难以提升的情况下,金融市场可能还会受到压制。

同时,在管理基金前十大重仓股中,也有中国豁免、美的公司、晨光股份等消费板块的目标。在社会依然疲软复苏的情况下,很难有持续上涨的市场。

所以综上所述,刘彦春在管理基金未来净值的提高还是比较困难的,谨慎关注。

此外,在当前市场变化较大、板块轮动的前提下,不同跑道扩张能力较强的基金经理更值得关注。但单个跑道聚焦,风险控制有缺陷,不能及时止盈止损的基金体验会比较差,尤其是净值呈“滑梯”趋势时,情绪不会“美好”。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com