Uber终于迎来了胜利的曙光?

身为上市公司,Uber( NYSE: UBER )最近四年一直处于负收益状态,但最终还是处于负收益状态。 2023 下半年开始复苏。尤其是2024年, 2 对于真正有长远眼光的投资者来说,月份到现在的低迷可能是一个很好的起点。

优步的独特之处在于,它似乎基本上不可能与之竞争。它目前的主要业务是移动和配送(货运提供了很好的选择)。世界上几乎没有一家公司能够在全球范围内提供这两种服务。Uber 是唯一一个。

实际上,只有三家大型企业在许多国家提供汽车预约和送餐服务。它们是Uber、Grab Holdings和滴滴。Careem 它是第四个,但是它全部由Uber控制,然后卖得比Uber略多。 50% 股票并将其拆分出去。即使最大的竞争者滴滴是根据终端用户的数量来计算的,它也只提供国际送餐服务。与此同时,Careem 和 Grab 只有区域开拓市场;前一种在中东,后一种在东南亚。Uber拥有这三家公司的股份。

Lyft 是 Uber 旅游业中最著名的竞争者,但目前只有美国以外的一些加拿大城市提供服务。配送业的竞争更加激烈,DoorDash 和 Delivery Hero 许多其他公司在世界许多国家/地区提供服务。但是他们没有提供旅行服务。

这一独特的产品范围和全球影响力有助于 Uber 在 2023 年末拥有第二大终端用户数量,实现 1.5 亿(仅次于滴滴,约 5.5 亿),并且成为迄今为止总预订量最大的参与者。虽然 Uber 它的规模是数倍,但是它的预订量仍然超过了它较小的竞争对手,这可能是因为它开发了飞轮。下面是 Uber CEO Dara Khosrowshahi 高盛Communacopia 这个主题在大会上发表的言论:

在我看来,从我们目前的企业情况来看,我们仍然是唯一一个专注于移动和交付的全球平台,基本上可以满足你想去的任何地方和你想要的任何东西。在我看来,这两个特征是独一无二的,因为全球参与者并不多,当然没有一个像我们这样具有全球影响力。而且很少有人像我们一样同时开发不同的产品。当地、国家与各类参与者竞争时,我们认为这使我们处于独特的竞争地位。

这种广度让 Uber 它在许多终端用户中占有一定的优势。例如,如果终端用户经常出国旅游,那么下载 Uber 这比试图找到他们访问的每个国家/地区的最佳旅行/配送应用更方便。同样,很多客户可能会发现,下载和提供两项重要服务的应用程序比下载每项服务的应用程序更方便,尤其是在没有价格战的情况下。科索罗沙希再次表示:

我们有很多商品客户,我们的平台每个月都有活跃的消费者。 34% 是多商品客户。与去年同期相比,这个数字增加了约。 4 个基点。在推动多商品用户发展方面,我们有一支特别特别的团队。它们在移动和交付方面的成本也是单个产品客户的三倍。比如,我们 50% 会员也使用不同的产品。所以,我们在大多数市场上处于领先地位。

Uber 事实上,未来回报的驱动因素有三个,其它任何因素都是可选的。

第一,平台上的客户数量。截至 2023 年末,Uber 拥有 1.5 一亿终端用户。最新企业 10-K 报告第 5 页面上,管理层表示,“我们的网络让数百万人(我们希望最后能有数十亿人)只需按下按钮即可出行。”

拥有“数十亿客户”可能过于乐观。根据用户在过去五年中的趋势,Uber 平均每年都在增加 1100 成千上万的新客户。所以,即使你推算 29 年后,顾客数量也将达到约定。 4.69 亿。所有有经验的投资者都知道计算的风险,但是当实际情况没有达到时, Uber 29 当年后有数十亿用户的期望时,推算可能会很有用。

第二个驱动因素是旅行频率的年增长。在过去的五年里,旅行频率的平均增长 在评估长期竞争优势时,2.2%的增长率也是可以接受的。截止时间 2023 年末,Uber 客户平均每季度出行 17.8 次。

旅行费用增加是第三个因素。这家公司取得了显著的成绩,把车费从五年前开始 10 美金提升到 2023 年底的 14.4 复合年增长率为美元 7.5%。从长远来看,这显然是一个激进的假设。鉴于 Uber 近年来,它表现出能够将价格提高到通货膨胀水平以上的能力。可以合理假设公司能够与世界主要经济体央行保持出行成本增长 2% 同一水平的通货膨胀目标。

充分考虑各种因素,Uber 将在 29 年内拥有 4.69 亿万客户。这些客户平均每年都会使用这项服务。 135 第二,在这个过程中,每次旅行或配送支付都超过了 25.5 美金。这个相当于29 今年的总预订量已经达到 1.6 亿美元。假如佣金率是 比现在低22% 这家公司将创造超过26%) 3500 收益为亿美元。假定净收入率为 10%,这对零边际成本的因特网业务来说是相当传统的,Uber 将创造超出 350 净收入亿美元。根据历史市场平均市盈率, 15 倍数计算,到那时公司的市值可能会超过 5300 十亿美元,或者根据目前的股票数量计算每股。 250 美金。假定通胀率为 其现值为每股2% 140 美金。现在股价只有这个价格的一半,有足够的安全边际。

截至 2024 年,Uber 仅仅在三个季度就增加了 1100 万活跃用户。然而,第三季度每季度旅行频率增长不足,而和谐 2023 与去年第四季度相比,上一季度的每次出行费率实际上明显下降。

值得注意的是,这些数字并没有考虑到公司在滴滴,Careem 或 Grab 持有的股票对新业务的扩张没有任何假设。但是它没有预测任何不利的发展,比如税率上升。另外两种风险似乎和 Uber 这两种风险是密不可分的,导致股票出售。

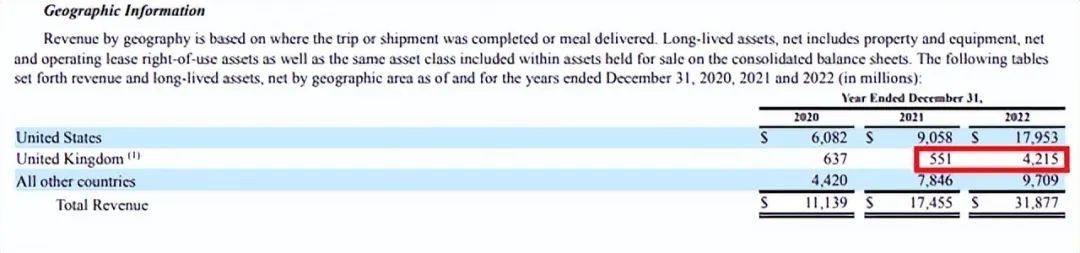

Uber 在投资故事中,最大的担忧之一就是,如果司机被视为员工,会发生什么,尤其是如何影响利润率。幸好,当 Uber 当英国输掉一场关于这个问题的诉讼时,投资者得到了一些启发。 Uber 的 10-K 因为伦敦是伦敦,所以报告,这个裁定非常重要, Uber 在 2023 年获得 20% 旅游总预订量的五大城市之一。

2021 年 3 月,Uber 宣布英国 70,000 很多司机都会被视为工人, Uber 开车时至少可以拿到国民生活工资。他们还将获得休假时间的报酬,所有符合条件的人将自动加入养老金计划。这是对英国最高法院的回复,认为只要打开应用程序,准备旅行,Uber 司机就是工人。

Uber 感觉自己是个代理,本质上是一个介于乘客和司机之间的网络。这是通过促进这个过程来赚钱的。所以,司机是用户,而乘客是应用程序的客户,但不是客户。所以,它得到了所谓的总预订量,但是只把其中的一小部分确定为收入,其它部分归其客户,即司机。如果英国最高法院保持裁定,Uber 进行商业模式改革;现在感觉自己负责提供配送和移动服务。过去,客户的司机已经成为员工,而公司将其定义为非客户客户的客户,成为公司的直接客户。所以,现在这家公司已经确定了英国产生的总预订量作为收入,并支付了一些费用来促进销售成本。但是,这对企业的营业利润率影响不大,因为这本质上是语义上的。因此,总预订量可能是业务健康状况指标比收益更可靠的原因。

二是风险无人驾驶汽车供应商是否会建立自动驾驶出租车业务, Uber 挤出市场。Uber 在投资 10 在1亿美元之后,放弃了自动驾驶部门,这种担心可能会加重。Uber 特拉维斯·卡兰尼克创始人 (Travis Kalanick) 强烈支持无人驾驶汽车,他曾经说过一句臭名昭著的话:Uber 收费昂贵的原因是因为你必须为车里的另一个人付钱。”

Uber(公司自称)是一家连接司机和乘客的网络,而非交通运输提供商。对于分析人士来说,自动驾驶汽车的猛增潜力并不会破坏这一点。为了最好地管理自己的车队,无人驾驶汽车制造商仍然需要相关人员流动的数据。而且顾客不会为每个提供自动驾驶出租车的汽车制造商下载一个交通应用程序。市场仍然需要,而且 Uber 为了满足这个需求,即使它不经营自己的车队,利润率也会提高。科索罗沙希在 Communacopia 再次表示:

就我们提供的服务而言,我们已经看到,与自动驾驶汽车公司合作的自动驾驶汽车公司可以提高这些资产的利用率。这是非常昂贵的资产。他们需要——这些资产是过去许多企业。 10 多年来投入了数十亿美元。因此,凭借我们在市场上能够促进的销售额和更高的利用率,我们认为他们不仅可以通过投资收回资本,还可以通过他们拥有的车辆获得资本回报。

如果非要说优步有什么区别,那就是它选择在这个领域成为一家轻资产公司,可以带来丰厚的回报,因为它避免了对R&D、收购和运营团队的巨额投资。和 Waymo 和 Cruze 合作表明,无人驾驶汽车制造商正在测试与Uber合作开发自动驾驶出租车计划的好处。

自动驾驶汽车的出现也有可能得到缓解 Uber 另外一种风险,即保险索赔。理论上,无人驾驶汽车应降低事故发生率,Uber 现在已经为这些索赔保留了 65 十亿美元。很明显,最终的数字可能要高得多。

Uber 的资产已从 2018 年近 240 亿美金增至 2023 年底的约 387 亿美元。投资或资产增加有两个值得注意的领域。首先是应收账款,在此期间增加了 25 十亿美元。值得注意的是,这些资金主要是信用卡公司和其他支付商所欠的。

第二个投资领域无疑是最大的,即信誉或收购的增加。在此期间,这些投资增加了资产负债表。 80 十亿美元。有些收购包括 Drizly、Transplace 和 Careem 等。

另外值得注意的是,营运资金实际上已经从 2018 年 40 亿美元减少到 2023 年 25 一亿美元,而同期收益却增加了两倍多。

基本上说明了这一点,Uber 这是一家公司,主要通过R&D和营销的利润表进行投资,但并不真正需要资本来开发他们的服务。

所以,看企业和 Expedia 联系并不令人惊讶。Uber 不能紧密覆盖 10 亿万终端用户,所以如果你想实现这个目标,收购会起到重要的作用。随着市值的增加,估计他们会用自己的股票收购。 Expedia 等待公司,扩大其产品范围。

Uber 这是其领域中独一无二的资产。这几乎是世界上唯一一家提供移动和配送服务的公司。这样就产生了飞轮效应,将使该公司未来几年的总预订量增加超过同行。分析人员将该股的估值定为每股。 140 考虑到这只股票目前的交易价格,美元为投资者提供了很大的安全边际。Uber 驾驶员的状况和自动驾驶汽车的发展可能看起来像是一种风险,但是最近的发展表明它们可能是一个机会。

本文来自微信微信官方账号“华尔街大事件”,作者:Moe Value Picks,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com