年收入近25亿元,上海将迎来一个IPO

最近,据证监会官网重磅披露:“国产汽车天窗一哥”美丽的皇冠(上海玉恬冠佳科技有限公司有限公司)IPO注册正式获批,即将登陆创业板。

据悉,毓恬冠佳这次IPO计划募集5.75亿人民币,这笔资金将投入到新工厂建设、技术研发和流动资金的补充中。

自2004年成立以来,玉宁冠佳经历了从默默无闻的小工厂到龙头企业的艰难历程。一路走来,他们在外资巨头的垄断下挣扎,在技术壁垒的包围下突破,在残酷的市场竞争中生存。

现在,IPO注册获得批准,不仅意味着美丽的皇冠。阶段性胜利,更是这是中国制造业的重大突破。

01 年营收近25亿

2003年,毓恬冠佳诞生于浦东新区的一个小车间。

那时,面对一家被外资企业牢牢控制的汽车天窗市场,国内企业几乎没有立足之地。

然而,经过无数次的实验和优化,玉恬冠佳并不相信生活。2008年,他们推出了第一款自主研发滑动天窗。性能堪比外资品牌,但价格更有优势,很快得到了市场的认可。

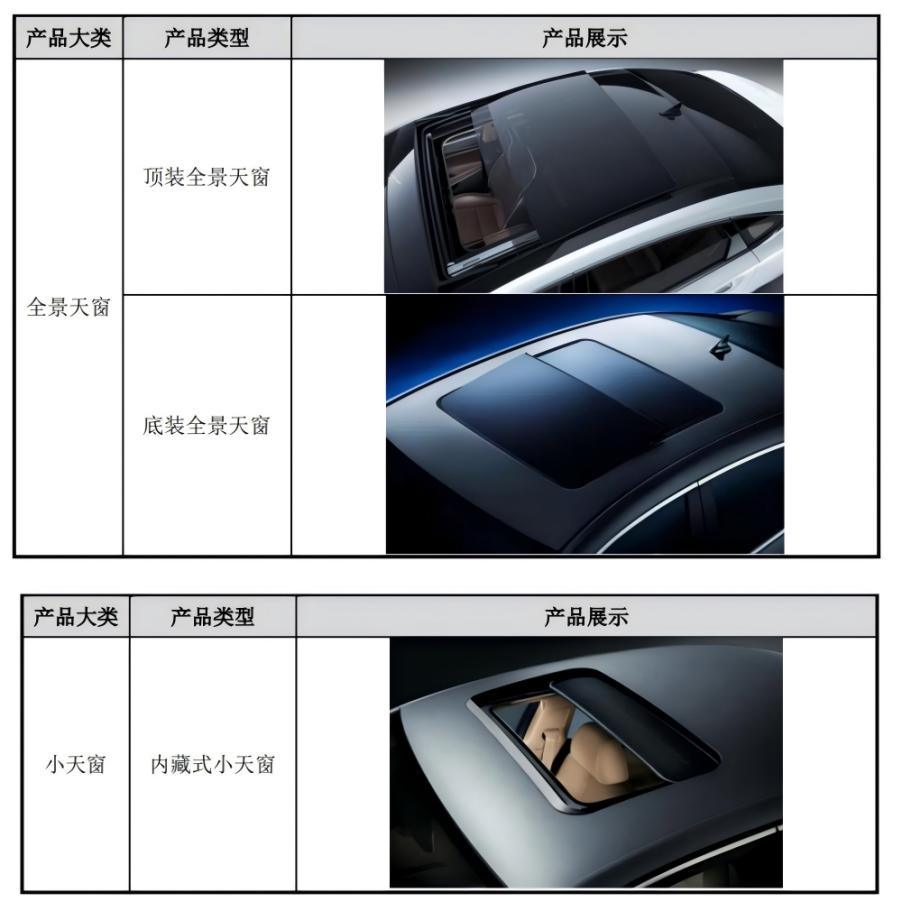

随后,毓恬冠佳不断推陈出新,高端品牌如全景天窗、智能感应天窗等相继出现,逐步摆脱外资企业的控制,以惊人的速度崛起。

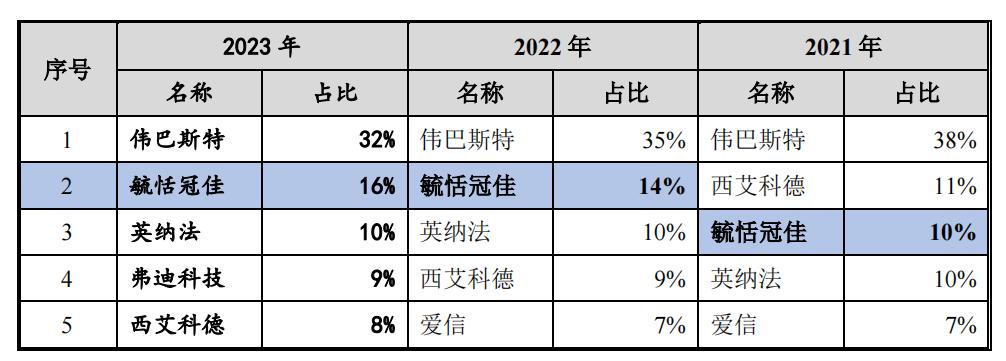

经过多年的深度培育,玉冠佳终于在市场上崭露头角。2021年,它以10%的市场份额出现在汽车天窗上。在供应商中排名第三,初露锋芒。

接下来的两年,更是一路大踏步前进,市场份额飙升至14%和16%,在中国汽车天窗市场上,玉恬冠佳不仅稳坐第二大供应商的宝座,而且是前五名中唯一的本土企业。销售额也从2021年的144.38万台飙升至2023年的231.10万台,可谓扬眉吐气。

就表现而言,毓恬冠佳同样出色。

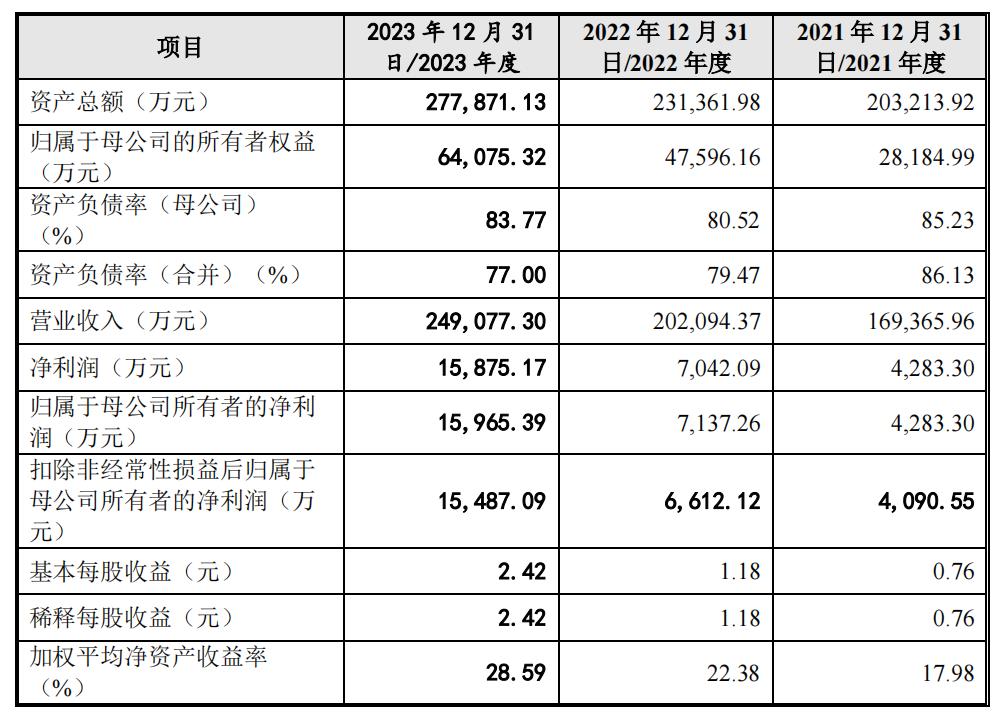

从2021年到2023年,营业收入和净利润稳步上升。营业收入分别为16.94亿元、20.21亿元、24.91亿元,净利润分别为4283.30万元、7042.09万元、1.59亿元,展现稳步增长的良好趋势。

到2024年上半年,营业收入达到10.80亿元,净利润达到7947.01万元,继续保持增长势头。

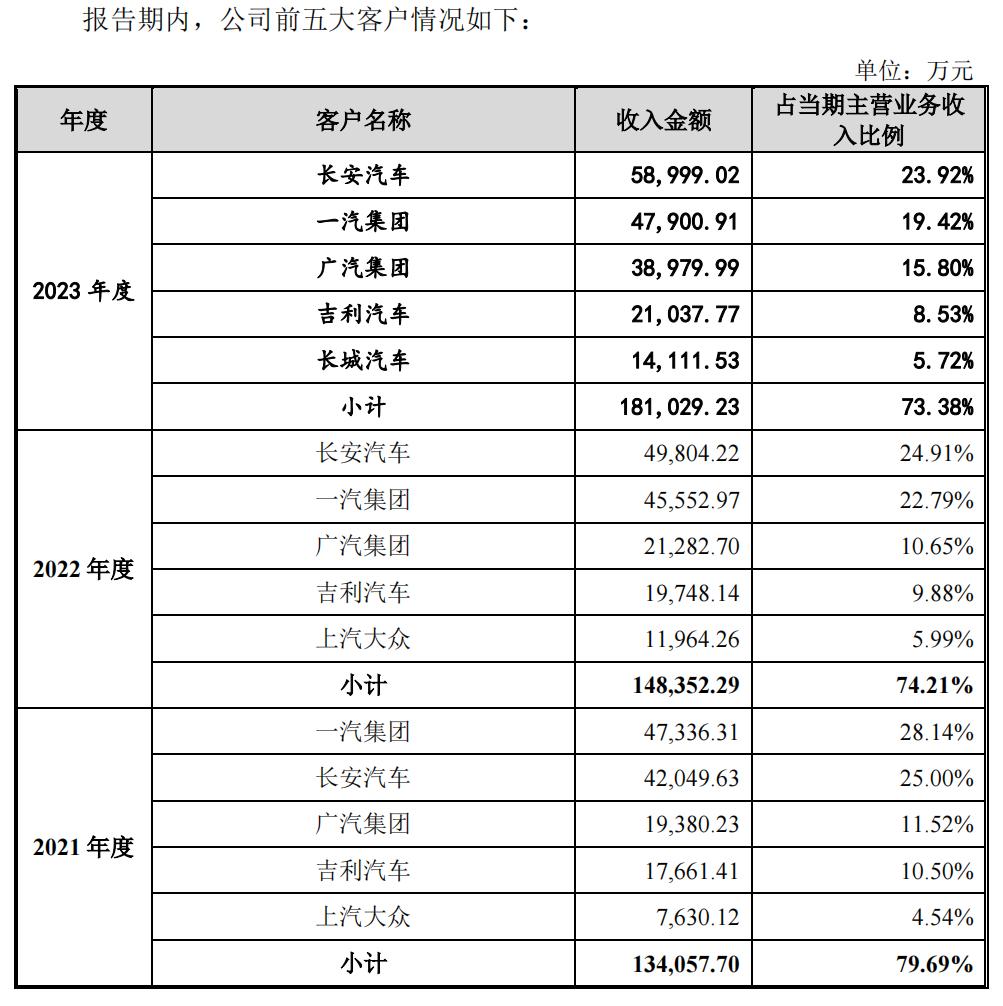

今天,毓恬冠佳商品已遍及长安汽车、吉利汽车、广汽集团、长城汽车等国内知名汽车企业,成为不可或缺的供应商。

02 管理层大换血,父女控制近83%的股权

公司在玉恬冠佳IPO前夕经历了一次。管理层大换血。

董事长赵剑平与总经理贾维礼于2021年陆续辞职,而且招股书中对这两个关键人物的简历却避而不谈。。

其中,赵剑平的辞职被公司一笔带走为“退休”。然而,这种解释却充满了瑕疵,难以站立。2021年11月,他离开太平冠佳后不久,在天瀚科技的股东名单上摇身一变,担任董事。这种说法与“退休”有很大不同。

在汽车电子零部件领域,天瀚科技与玉恬冠佳同,竞争是显而易见的。在“退休”之后,赵剑平如此迅速地跳槽,转换阵营,真是巧合吗?

和赵剑平一起离开“退休”理由不同,贾维礼离职的原因被描述为“个人原因”,但是仔细探究,却发现事并非如此简单。

早在2011年,贾维礼就是以玉恬冠佳。作为技术专利申请人的身份经常出现,但是当公司即将进行IPO的时候,这样一个核心技术人物选择毅然离开,放弃即将获得的股权激励,显然是不合理的。

一位在公司辛勤工作多年,深度参与技术研发的高管,如何在即将收获果实的时候选择放弃?这个事实背后的真相令人费解。

同时,经常更换公司财务主管,同时也引起了市场的高度关注。

财务主管的稳定性作为财务管理的核心,对公司的财务健康尤为重要。频繁的变化不仅影响了财务决策和资金运作,也让人对公司财务报告的真实性产生了怀疑。

所有这些人事调整,似乎都预示着什么。管理层的频繁变化,尤其是关键人物的离开,给外界留下了许多怀疑。

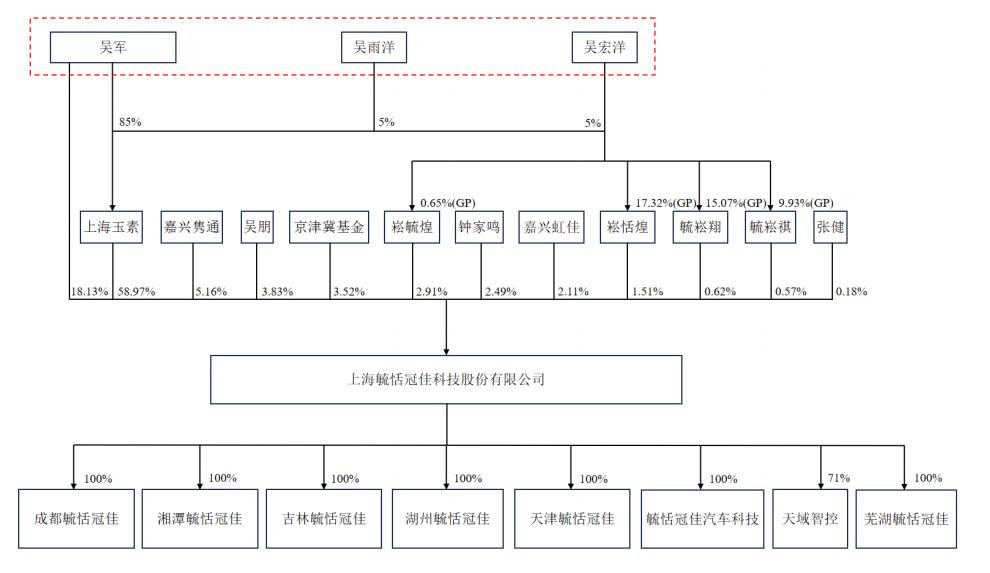

更引人注目的是,毓恬冠佳。控股股东为上海玉素,实际控制人为吴军及其两个女儿吴宏洋和吴雨洋,三人共持有公司82.70%的股份。其中,吴宏洋和吴雨洋,两位90后硕士,已担任公司董事。

另外,作为吴军的李筱茗配偶,也拥有公司2.95%的股权,而吴军胞弟吴朋有一家公司股权的3.83%。因此,在公司的股权结构中,吴氏家族总共持有近90%的股份,占据绝对主导地位。

这一高度集中的股权结构,促使企业的股权结构决策权牢牢掌握在家庭手中。

03 IPO之路坎坷

玉宁冠军的IPO被批准了,这应该是一个欢呼的时刻。然而,回顾其IPO之路,却充满了坎坷和坎坷,这家企业充满了许多问题,就像痛苦一样。

财务上,玉恬冠佳的负债率居高不下,尽管明显下降,但仍远远超过行业平均水平。它不仅仅意味着巨大偿还债务的压力,也预示着财务风险的高悬。在占用资金的同时,应收账款不断上升,坏账的风险也在增加。

在这种情况下,2021年公司现金分红高达5000万元,远远超过归母净利润的4283.3万元。这种分红策略令人费解。为了应对隐性的财务风险,不应该先减少债务,增加资金储备吗?

在毛利率方面,玉静冠佳虽然逐年增加,但总是落后于同行。报告期内,其主营业务毛利率始终低于行业平均水平。

就市场表现而言,隐患也逐渐显现。客户集中度极高,前五大客户长期收入占70%以上,企业业绩过于依赖少数大客户。

这个意思是美丽的恬冠佳命运,很大程度上掌握在少数大客户手中。一旦这些 “金主” 略有动静,如调整采购策略、减少订单数量等,毓恬冠佳的表现将受到重创。

另外,公司的主要产品全景式天窗价格持续下降,尽管这不仅反映了公司的存在定价权和成本控制缺点,也预示着未来盈利能力的挑战。

在R&D投资方面,毓恬冠佳也未能拿出令人满意的答卷。与同行相比,R&D费用率逐渐下降。

就知识产权而言,毓恬冠佳也是一个不断的麻烦。

尽管最终胜诉了与伟巴斯特的专利侵权纠纷,但这一过程跌宕起伏,损害了公司的声誉。与此同时,由于使用盗版软件,公司被西门子、达索系统Simulia等起诉,累计赔偿金额达到1600万元。

随着知识产权越来越受到重视,一个企业甚至无法实现基本的软件正版化。人们如何相信它会在其他方面遵循商业规则?

尽管有许多疑问,但是毓恬冠佳的IPO之路却异常顺利。 注册于2024年11月4日提交,到11月14日获批,仅用了10天,速度之快令人震惊。

无论如何,作为“国产汽车天窗一哥”,从国外巨头手中抢占中国市场,玉恬冠佳的努力和成就值得肯定。

归根结底,这是中国汽车天窗产业的希望,也是中国制造业崛起的缩影。

本文来自微信微信官方账号“投资者”,作者:笔锋,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com