该改变医药股的投资思路了。 | 行研

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

在特朗普上台后,出海策略将受到打压;

中医药OTC公司有望成为资金避风港。

目前,a股市场正面临着一个重要的方向选择。

从行业点来看,上证指数经历了两个月的反弹,现在已经达到了3400点的相对高位。之前同涨同跌的趋势会变成分化市场。因此,投资者未来决策的关键是寻找更具成本效益的行业。

从行业结构来看,2024年国内宏观经济低迷,同行间竞争压力加大,出海成为今年最关注的话题。随着特朗普当选,2025年中美贸易冲突将加剧,影响投资者信心,今年流行的出海策略也将受到影响。

宏观政策和金融环境的变化必然会导致市场风格的变化,医药行业也很难置身事外。医药行业接下来的投资应该去哪里,考验每一个投资者的智慧。

出海战略恐惧受到打压

2024年,在宏观经济低迷、医药行业内部整顿的大环境下,医药企业的国内业务收入普遍陷入增速下降的困境。为了应对这种情况,许多制药公司大力扩大海外市场,寻找业务增量。因此,海外市场扩张能力的强弱已经成为我们2024年选择制药公司的重要指标。

以国内龙头企业迈瑞医疗为例。第三季度,公司营收小幅增长1.43%,母亲净利润同比下降9.31%。这是迈瑞登陆深交所后第一次单季度利润同比下降。

归根结底,国内业务收入的增长拖累了公司的整体业绩。就地区而言,前三季度国际市场增长18.3%,第三季度增长18.6%,仍保持高增长;而前三季度中国市场仅增长1.9%,第三季度下降9.7%。可以看出,海外业务完全扭转了公司的收入困境。得益于迈瑞业绩的稳定性,公司股价全年只下跌了4%,成为弱势市场的资金避风港。

巧合的是,南微医疗、联影医疗等知名医疗器械企业都表现出海外业务收入增速高于国内业务增速的特点。这在很大程度上反映了当前医疗器械行业的经营状况。

与迈瑞的海外业务相比,恒瑞和百济神州这两家创新药企今年的海外业务大放异彩。上半年,出海贡献的收入显著提振了恒瑞和百济的业绩增长率。

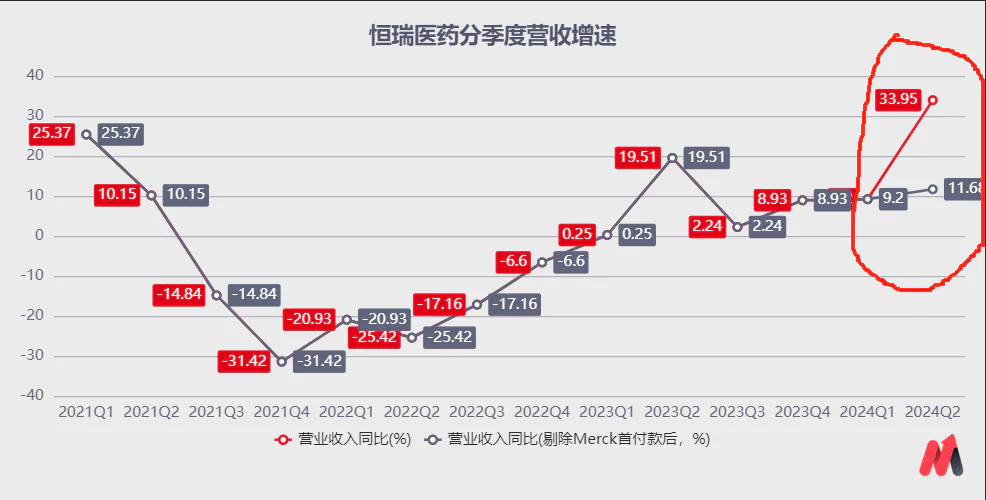

恒瑞药业和Merck于2023年10月底。 Healthcare达成了有偿许可协议,并获得了1.6亿欧元的首付,以及后续的隐性技术开发费和里程碑支付。今年第二季度首付确定为公司收入,显著提高了公司业绩增长率。

恒瑞在2024年第二季度实现营收76.03亿元,同比增长33.95%;如剔除首付1.6亿欧元,同比收入增长率仅为11.68%,尽管与今年第一季度的9.20%相比仍呈现回升趋势,但两者的增长差距却十分明显。

另一家创新药企百济神州的出海收入也显著促进了上半年公司的业绩。2024年上半年,百济神州的商品收入为119.08亿元,其中百悦泽全球销售总额为80.18亿元,同比增长122.0%。百悦泽是百济神州今年上半年业绩增长的主要动力,无论是销售额还是收入增长。

就地区而言,百悦泽在美国市场的销售总额为59.03亿元,同比增长134.4%;在欧洲,总销售额为10.57亿元,比去年同期增长231.6%;在中国,总销售额为8.73亿元,比去年同期增长30.5%。欧美市场的收入增长率远高于中国市场。若单看销售额,百悦泽在中国市场的销售额仅占全球销售额的10%左右。正是因为百济神州扩大了欧美这些空间较大的市场,才把这个产品的销售规模提高到了十倍。

假设出海策略是2024年医药企业的避风港,到2025年,这种策略恐怕就不再适用了。中美贸易冲突将在特朗普任职后加剧,投资者对出海的信心将受到打击。尽管很多企业在美国市场的业务比例很低,但是地缘矛盾会影响投资者的决策方向。此外,特朗普未来可能会打击美国医疗保险体系的利益集团,美国市场作为世界上最大的药业市场,将影响全球创新药品的支付。在美国,创新药物市场面临着巨大的不确定性。

显然,医药行业的内部政策和外部环境对国内制药企业都有很大的影响。在这种情况下,2024年投资者关注的海外企业恐怕不再是市场的宠儿,供需两端的中药企业将再次获得市场关注。

总之,就是减少风险偏好,开始积极防御。

中药OTC公司有望成为资金避风港。

对于中药企业来说,我们最看好的是中药OTC相关公司。

这些被称为OTC药物的产品在中国是指非处方药,是指不需要医生或其他医学专业人员的处方就可以购买的药物。公众可以根据自己的判断,根据药物标签和使用说明自行使用这类药物。非处方药在美国也被称为柜台销售药品(over the counter drug),简称OTC药物。

由于这些药物用于自我诊断和治疗常见疾病,如感冒、干咳、消化不良、头痛、发热等。,所以它们表现出一定的消费品特征。这些药物在患者中的渗透率一般都比较高,所以以OTC产品为主的中药企业增速大多比较低,在a股市场的估值也不高,这在一定程度上显示了类消费股的特点。

我们对这些OTC公司进行了详细的梳理,可以看出盈利能力相对稳定、竞争力强的公司一般表现良好,得到投资者的认可。这类公司一般稀缺性明显,主要来自品牌、商品、资源等方面。

1)品牌竞争力

最为典型的就是华润三九和江中药业。例如,华润三九拥有999“感冒药家族”、“胃药家族”、多个专业系列品牌,如“皮肤药家族”,是知名的中药企业,业绩稳步提升。

二是产品竞争力

比如羚锐制药和马应龙,商品稀缺性明显,是各自细分领域的龙头公司。由于其独特的产品形成了明显的竞争壁垒,这些企业也具有很强的竞争力。

三是资源稀缺

就拿健民集团来说,健民大鹏是体外培育牛黄的龙头企业,体培牛黄解决了天然牛黄资源稀缺的问题。在天然牛黄资源稀缺、天然牛黄价格上涨的前提下,市场需要更多的体外牛黄培育,因此健民大鹏销售的体外牛黄培育产品有很大的增长空间。健民集团第三季度这部分业务净利润占比接近三分之二,是业绩的主要来源。

中药OTC公司当然也有潜在的风险。

在安徽省政府发布的中成药集采征求意见稿中,很少出现几种OTC产品,对市场情绪产生了一定的影响。然而,OTC产品和处方药产品在营销渠道上存在明显差异。前者主要是零售药店,后者主要是医院。营销渠道的差异会导致公司在集中采购过程中的议价地位出现明显差异。

销售OTC产品的企业下游渠道主要在零售药店,医院渠道只起到锦上添花的作用,因此在集中采购价格中更具主动性。仿制药公司的主要营销渠道是医院,集中采购价格不合格会对商品收入造成毁灭性打击。

从这个角度来看,OTC集中采购对相关生产企业来说是负面的,但影响是相对可控的,投资者不必过于悲观。OTC前期的下跌也很大程度上反映了这一不利条件。

综上所述,我们认为2025年医药行业的重点应该从以前的海外企业转变为内需公司,从追求增长转变为保证稳定的业绩。在风格转换期,需要观察特朗普上台后关税政策的细节和出台时间。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com