珠峰财险连续十个季度偿付能力不达标,成立8年亏损8亿元

生产《银行财眼》 文|潇潇

近日,珠峰财产保险(以下简称“珠峰财产保险”)发布的《偿付能力报告》显示,截至第三季度末,企业综合偿付能力充足率和核心偿付能力充足率均为126.09%,2024年第二季度风险综合评级结果为C。

付款能力报告截图

根据《保险公司支付能力管理条例》,保险公司的支付能力符合标准,需要同时满足三个要求,即核心支付能力充足率不低于50%。、综合偿付能力充足率不低于100%、综合风险评级为B类及以上。换言之,珠峰财险偿付能力不达标。

根据Wind数据分析,珠峰财险风险综合评级长期不达标。2021年第二季度,珠峰财险风险综合评级为A,下一季度降至B,2022年第一季度降至C,至今年第二季度连续十个季度不达标。

2021年1月,原中国银行业监督管理委员会发布的《保险公司偿付能力管理条例》指出,对于核心偿付能力充足率和综合偿付能力充足率达标的C类和D类保险公司,监管机构及其派出机构应根据风险原因和程度,采取有针对性的监管措施,但操作风险、战略风险、声誉风险和利率风险中的一类或几类风险较大或严重。

对于这一点,珠峰财险表示,将继续实施前期提出的整改措施。《银行金融眼》注意到,珠峰金融保险在去年第四季度的《偿付能力报告》中指出了明确的整改措施,包括在可资本化风险方面,通过加强会计业务和促进增资扩股,继续提高偿付能力充足率。就操作风险而言,加强对销售人员的管理和培训,提高核保核保人员的留存率。声誉风险方面,督促整改引发舆论的事件,根据公司项目需求,根据实际情况及时开展对外宣传活动,根据外部反馈和需求做好联系第三方协同处理的准备。

在偿付能力不合格的同时,珠峰财险的收益表现也不理想。

根据珠峰财险《偿付能力报告》,该公司今年前三季度实现了4.75亿元的保费收入,比去年同期增长了15.29%。;与去年同期的-0.06亿元相比,实现净利润-0.11亿元继续扩大。

付款能力报告截图

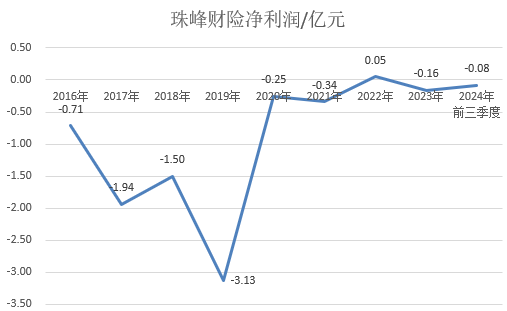

根据Wind数据分析,自2016年5月珠峰财险开业以来,8年间仅实现2022年盈利0.05亿元,其它年份均亏损,累计亏损8.06亿元。

珠峰财险净利润状况

值得一提的是,珠峰财险在偿付能力不达标、业绩压力大的同时,也面临着“一把手”缺位的问题。自2019年6月陈克东卸任董事长以来,珠峰财产保险董事长空缺已有五年多。

未来,《银行财眼》将继续关注珠峰财险能否处理不合格赔偿能力、提升业绩、扭亏为盈的问题。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com