M1发出最强信号:回升,未来趋势如何?

在a股历史上,有一种说法是M1必须买卖。在2005年开盘的牛市中,M1的意义特别强。今年以来,这一指标一直疲软,但从10月份的金融数据来看,M1今年首次回升。这给市场带来了很大的期待。

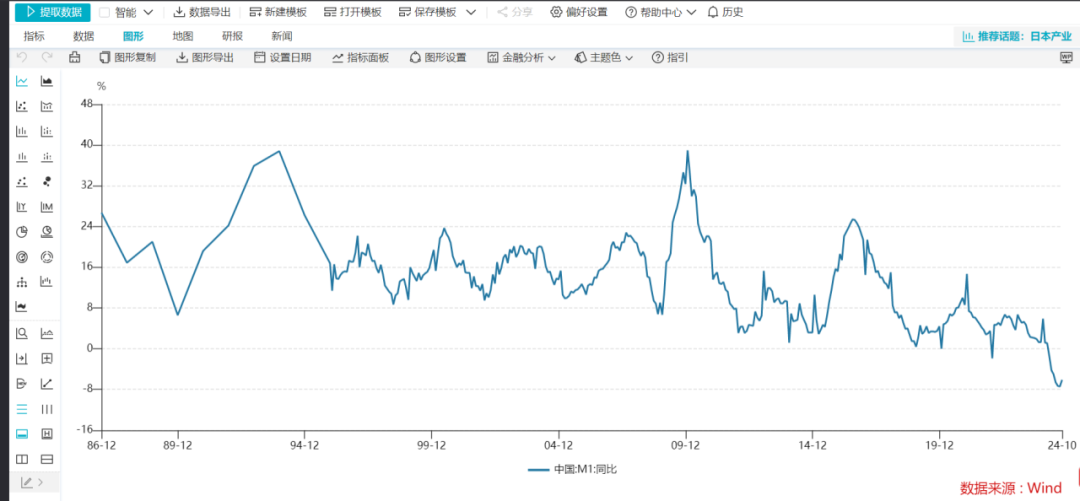

十月份,M1余额的同比增长率迎来了今年的首次改善,与上个月相比,下降幅度下降了1.3。%,达到-6.1%。M0继M2增速率先提高之后。、M1的增长率也有所反弹。与此同时,M2和M1之间的增长差距也缩小了。分析师认为,这对a股有很大的积极激励作用。从研究框架来看,可以说是一个超级信号。

回升

十一日,中国人民银行发布 十月份金融数据显示,新增社会融资14,000亿元,同比增长0.4万亿元,余额同比增长7.8%,环比下降0.2ppt;新增贷款0.5万亿元,同比增长0.2万亿元。M1/M2同比增长 -6.1%/ 每个环比回升1.3%7.5%ppt/0.7ppt。

其中,M1的增长率尤为引人注目。M1结束后,持续下降9个月,M2率先改善后,也迎来了反弹。与此同时,M2和M1之间的增长差距也缩小了,从上个月的14月2日开始%降低到了13.6%。

从历史研究框架来看,M1在权益市场的影响尤为巨大。市场认为“M1一定要买卖”,因为M1曾经代表过公司的活期储蓄和企业的运营活力;央行将更多的居民活期储蓄纳入M1,也希望M1能充分代表实体部门的运营活力。

根据红塔证券的宏观研究,这一变化表明,随着一系列新的政策措施的逐步产生效果,实体经济的活跃度有所提高,企业和居民的投资和消费意愿也有所增强。此外,股票投资者风险偏好的增加也促使一些定期存款转化为活期储蓄进行投资,进一步推高了M1的增长率。

民生证券表示,自6月份以来,M2的增长率一直保持稳步上升趋势,货币总量充足,为经济稳定和改善奠定了良好的基础。与此同时,M1的增长率在10月份回升到M1。、M2剪刀差收窄,或者说明之前的一系列增量政策效果开始显现,消费信心提升,企业生产活动提升,账户保留的灵活资金增加。

长江证券认为,数据改善的原因是:一方面禁止“手工补息、高利率、储蓄”的影响逐渐消散;另一方面,近期房地产政策宽松,中长期居民贷款同比转正,公司活期储蓄可能迎来改善。

趋势

根据今年1月的数据,M1的增长率有了飞跃。春节期间公布的数据显示,春节过后,市场也出现了相当好的反弹。然而,随后,由于各种因素的叠加,M1的增长率继续下降。那么,M1增长率的后续趋势会是什么呢?

CICC表示,随后有望修订货币统计口径。货币政策报告提到,研究个人活期储蓄和支付机构备用金纳入M1统计口径。截至9月,个人活期存款和支付机构备用金的同比增速分别为 3.9%/-2.4%,均高于M1增长率-7.4%。若将两者纳入M1统计,则可提高M1增长率4.1。%(从-7.4%到-3.3%)。

长江证券认为,控制方面与当前市场对M1增长的需求是一致的。同时,考虑到央行对“推动物价合理上涨”的表态,虽然不同于日本安倍政府简单的“通胀目标体系”,但它代表了增量政策和整合货币政策的立场可能会继续。从时间窗口来看,11月8日财政增量政策实施,年内可能会发行2万亿专项债券。下一步是央行的配合,比如RRR降息、净买入国债、买断逆回购等。,或者增加。在M1定交易之前,甚至在基本面真正触底之前,宽松不仅仅是。

红塔证券认为,虽然公司对未来的预期有所改善,但通过增加债务来投资和扩张的想法可能仍然不足,需要进一步修复从宽货币到宽信用的转变。从10月底开始,我国制造业PMI、房地产、出口、价格等关键经济指标都表现出积极的信号,表明经济正在复苏。财务资料还反映出,企业和居民的投资和消费预期正在增加,进一步确认了经济复苏的转折点。然而,从宽货币到宽信用的转变还没有完全实现。展望未来,一系列政策工具将在财政、债务化解等领域发挥作用。同时,人民银行也重申了其整合货币政策的坚定立场。随著财政和货币政策的进一步努力,预计经济复苏将加快。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com