盐城老板70亿,操作一个芯片并购

记者|何己派 鄢子为

编辑者是为了

朱一明,芯片大佬,出手。

11 月 5 白天晚上,他一手创办并实控的兆易创新,一口气传出。 12 一份公告,宣布带头一笔关键收购。

公司计划与石溪资本等机构携手,以现金方式收购苏州赛芯 70% 股票,交易价格为 5.81 亿元。

兆易创新作为最大的客户,想要创新。 3.16 亿元,获得目标公司约1亿元。 38% 股权。

“通过这次收购,我们可以扩大模拟产品的类别,增加盈利能力,提高客户粘性,提高市场覆盖率。”在业绩简报会上,赵一创新副董事长、总经理何卫如回复了《21CBR》记者。

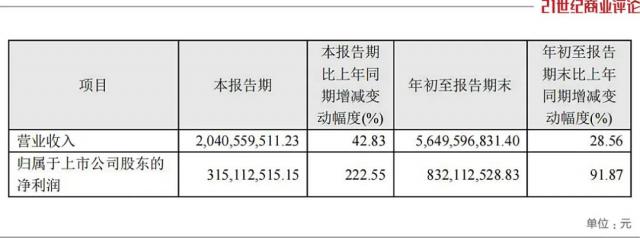

在芯片圈里,来自北京的兆易创新,知名度高,市值超市值。 600 亿元,全球无晶圆厂排名第一。 Flash 供应商,今年前三季度净利润飙升至 8.3 亿元。

天晴时打猎,来自江苏盐城的朱一明,做大生意版图。最近, 71 身家亿元,登上 2024 年度胡润财富榜,排名上升 4 位。

精心策划

这个交易,有四个客户。

还有三家公司与兆易创新一起出资,分别是石溪资本、合肥国投、合肥产投,都是朱一明的“老熟人”。

赵一创新董事李红、主管胡静都在石溪资本担任职务。两家公司一起赢得了苏州赛芯。 50% 股份。

具有合肥国有资产背景的合肥国投、合肥产投。没有合肥国有资产的全力支持,朱一明的芯片业务就无法做大。

两个机构,计划与兆易创新签订一致的行动协议。交易完成后,兆易创新将成为苏州赛芯的控股股东。

朱一明曾经感慨,“能够收购一家牛逼的公司是非常困难的,管理这家牛逼的公司将更加困难。”

近年来,兆易创新很少发起收购动作,为什么苏州赛芯能够引发收购动作?

目标公司专业从事锂电池保护芯片十余年。据业界评价,高档锂电池保护芯片依赖进口厂商,苏州赛芯有望撕开一个洞。

其芯片主要用于移动电源、智能可穿戴设备等商品,客户包括小米、荣誉等,商品年销量在内。 2021 年就突破了 10 亿颗。

记者注意到,两年前,苏州赛芯获得了欣旺达的设备认证,欣旺达的实际控制人王明旺,拥有了它。 1% 的股权。

目标公司深耕,正好是朱一明重视的模拟芯片战略。

何卫回复《21CBR》称,在R&D、市场、销售、供应链等方面,苏州赛芯的模拟芯片与公司现有产品有很强的战略协同作用。

现在团队出手了,就不会亏本买卖。

公告显示,2024年,买卖双方签订了《利润补偿协议》。 至 2026 2008年,苏州赛芯三年扣除非净利润,各自不少于 6000 万元、7000 万元、8000 万元。

如果提前完成,团队将获得奖励。如果达不到标准,需要用现金补偿差额。另外,业绩承诺人收到第一笔交易价款后,需要拿出来。 20% 用来支付公司股票。

交易计划滴水不漏,客户付款也爽快。自交货日起起 15 一个工作日内,交易款 90%,就可以到账了。

交易完成后,苏州赛芯实际控制人谭健将获得约定。 10 收入翻倍,王明旺将获得约定。 23 倍收益。

一降一增

同时抛出并购计划,朱一明团队,调整预算。

11 月 5 日本,兆易创新公告显示,投入使用 DRAM 芯片项目金额减少, 4.2 计划投资1亿元 39.9 亿元,降到 35.7 亿元。

"设备购置费明显下降."公司解释说,这个项目所需的设备,国产化有所提高。

这个芯片巨头同步砍掉了 LPDDR3 生产线。LPDDR3 记忆是一种古老的商品,有被先进的第四代、第五代商品所取代的趋势。十 月底,管理层透露,一些头部制造商,明确要停止工作。

“如果按照原计划开发的话 LPDDR3 大规模生产后,商品将面临市场空间不足的局面。”兆易创新说。

除旧,迎新。

管理人员拟消耗资金 12.1 投资汽车电子芯片项目1亿元。

车规级 MCU 芯片是汽车电子控制单元的关键部件,在汽车电子控制单元中得到了广泛的应用。 ADAS、车身,底盘,信息娱乐,动力装置等。

一辆汽车大概需要配备 70 至 100 颗 MCU。该公司高管判断,未来,汽车 MCU 平均自行车价值,有望突破 200 美元,成为汽车半导体领域价值最高的细分产品。

兆易创新已经量产超过 600 款 MCU 商品,涵盖高性能,入门级,专用车型。

该公司还招募了一家经验丰富、技术能力突出的汽车规范级别。 MCU R&D部门。其中,核心R&D人才都在国际上。 MCU 厂商 10 多年的工作经验。

其 MCU 出货量,持续四个季度增长,这给了高管们信心,他们的估计 2024 年 MCU 出货量有望达到新高。

“短期来看,MCU 价格基本稳定,渠道和客户库存水位处于健康状态,估计 2025 2008年,行业将进入良性竞争阶段,主要竞争产品实力。董事会秘书李晓燕说。

从全球市场来看,英飞凌、瑞萨电子、恩智浦、意法半导体、微芯五大 MCU 制造商,占约 90% 市场份额。

如果国内厂商能够生产出高质量的产品,市场空间广阔。

分散下注

朱一明,清华学霸,是个“狠人”。

他敢赌敢干,进入国际巨头垄断的轨道,分散赌注,不赌爆款,赌目标市场。朱一明认为,“如果你投资多个目标市场,其中一个肯定是‘开放’的。”

朱一明

基于此,兆易创新形成了多跑道、多产品线的布局,不同业务的爬坡期、爆发期更换叠加,不畏疾风骤雨,步伐稳定。

朱一明这一经营风格,帮助兆易创新从一张桌子,两个小公司,发展成为行业巨头。

不要把鸡蛋放在一个篮子里,这个想法会延续到投融资领域。

“公司是猪,资本是翅膀。资本的翅膀可以让你飞起来,而不必总是在地上爬行。”朱一明知道如何利用这种力量。

除石溪资本外,兆易创新还投资了盈富泰克、小米系基金、中金资本等多家机构。

朱一明在收购苏州赛芯之前,专注于苏州赛芯。 DRAM(动态随机存取存储芯片)芯片长鑫,也采用资本方式。

3 月末,兆易创新公告,拟以自有资金公布。 15 亿元,增资长鑫科技。新一轮长鑫股权融资规模达到 108 亿元,投前估值相当惊人,高达1亿元。 1400 亿元。

增资结束后,兆易创新持有的长鑫股份,将上升至 1.88%。

加强捆绑,在于长鑫科技全资子公司长鑫存储, DRAM 赛道的头部企业,而且 DRAM 这是兆易创新的重要产品线。

朱一明坚持 DRAM 很长一段时间。现在,他担任长鑫科技董事长, 25.27% 的表决权。

外部吞并,内部迭代玩法,朱一明的芯片版图,不断壮大。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com