超过LV的毛利率,国产美妆崛起?

|GUIDE|

■国产美妆品牌的路径依赖于

■盈利能力已经超越国际大牌

■国产化妆品可以卖贵吗?

今年双11,国产美妆风头正劲。

"美妆品牌拼杀正酣 国货首轮交锋中领先”“国货美妆跑出加速度”“历史上最长双十一预售开启优质国货品牌,不断赶超国际品牌”,此类报道不计其数。

这里是火烧油,热闹喧嚣,那里,国际大牌虽然仍然有着重要的市场地位和市场份额,但也显得孤独不少。

今年前三季度,中国所在的北亚成为欧莱雅集团唯一的负增长区,今年第三季度仍有下降趋势。欧莱雅CEO叶鸿慕称中国市场的表现为“意想不到的动荡”。

受中国大陆高档美妆消费疲软和上半财年亚太区旅游零售下滑的影响,雅诗兰黛2024财年收入下降1.9%。

一进一退之间,颇有一种国货支棱起来,早晚把国际大牌打回老家的豪情万丈。

01 中国人更了解中国人?

近年来,国内产品确实发展良好。韩束在颤音中焕发了第二个春天。珀莱雅通过早C晚A占据了他的心智。花西子通过李佳琦和国风走红。毛戈平以专业吸粉在香港成功IPO,薇诺娜在敏感肌的跑道上几乎被视为神。

大家都知道,近年来,供给方越来越饱和,越来越难以取悦消费者,国产美妆品牌于是在销售上下了很大功夫。

用户喜欢刷视频,品牌在看短视频的平台上制作视频;如果用户喜欢看酷剧,品牌会投资拍摄;如果用户喜欢蹲在直播间,品牌会链接到123;如果用户喜欢能提供情感价值的主播,品牌会排队给主播送钱。

推广一种“宠粉”。

国际品牌也不是不懂得入乡随俗。早在2021年底,倩碧就在Aautorapper推出了短剧《狐狸女友惹不起》,但相比之下,国际品牌更加克制和克制。

一些媒体没有完全统计,从2023年到2024年9月,国内外定制了20多个美妆品牌,其中韩束最多可达28部,其次是珀莱雅11部,其次是OLAY。、品牌如丸美。

2023年,尝到甜头的上美股权(韩束总公司)收入增长了56%。

成为短剧宣传模式后,韩束的创始人吕义雄曾发朋友圈称,2023年11月以后,韩束基本不做短剧。然而,后来者不断加入短剧营销的轨道。

根据2024年H1微短剧行业观察与营销指南的数据,2024年H1微短剧行业观察与营销指南 年上半年,品牌合作商业微短剧数量同比增长 68%,几乎是去年的两倍。

短片,是美妆品牌无孔不入营销的一部分。

在销售过程中花费的钱基本上可以算是销售费用。美容产品的销售费用率高并不罕见,这也是JD.COM使用美容产品的原因。

关键是,国产美妆品牌的销售费用已经过高了。

02 销售力度过大,溢价能力超过大牌

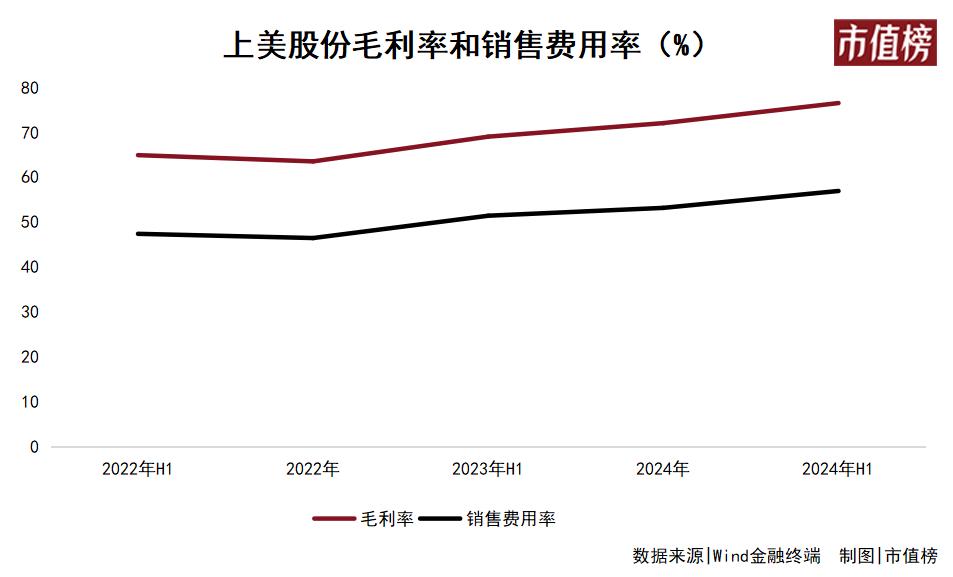

以韩束总公司上美股份为例,上半年销售费用从8.5亿增加到21亿,增加了1.4倍,其中增加最多的不是给员工更多的工资,而是营销和推广费用,增加了1.7倍。

高营销、高推广确实带来了上美的增长,但收入的增长远不如销售成本的增长。这也说明,花在销售上的钱越来越难煽动收入的增长。原来营销上多花一块钱,收入可能会增加两块钱,现在只能增加一块七的收入。

也就是说,以销售换增长的性价比越来越低。

上半年,上美销售费用达到57.6%,2022年和2023年同期分别为48.2%和53.6%。这两年增长了近10%。

所以,上美很可能不会放弃以短剧等形式改变成长,路径依赖是很难摆脱的。

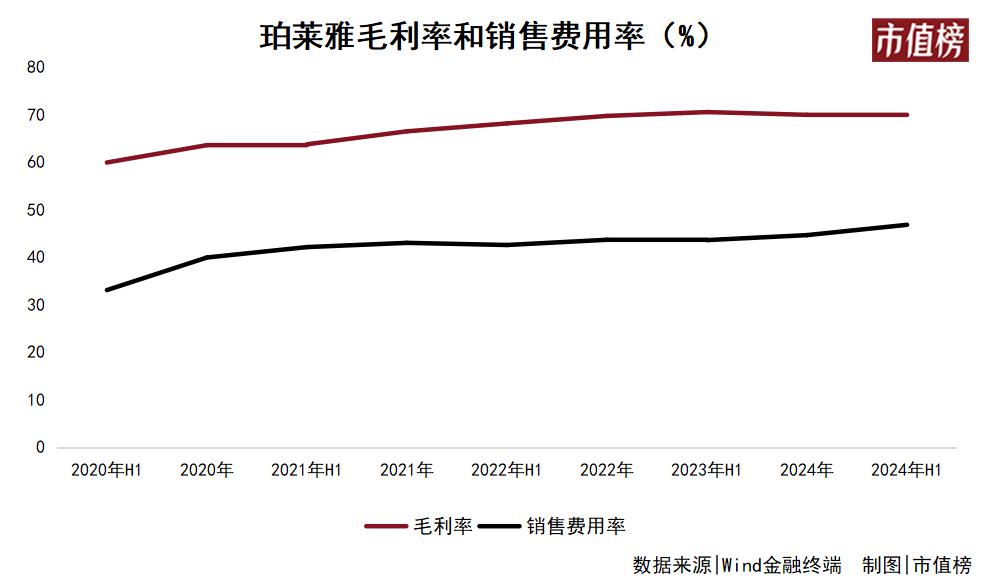

在2020年之前,珀莱雅的销售费用增长相对平缓,基本上在40%以下,2020年之后在40%-45%之间,今年达到46%,落在45%-50%之间。

薇诺娜的总公司贝泰妮甚至在第三季度出现了单季度亏损,这也是贝泰妮上市以来的第一个亏损季节,因为她在销售上投入太多,比如主动增加一个短视频平台渠道种草、引流等宣传投入,增加品牌代言、联合活动等广告推广。

再次看看外国大牌。外国上市公司使用的规格是广告推广费用占收益的比例,不同于销售费用。

雅诗兰黛2024财年(2023.7-2024.6)为23.4%,欧莱雅2024年上半年为32.5%,参照国外规格,上美股权约为47%,珀莱雅股权约为41%。

销售费用越来越高,带来的收入也越来越低,一般情况下,净利率会受到损害。

但是上美、珀莱雅、毛戈平都没有出现净利率下降,甚至还在上升。尤其是上美,2022年净利率为5%,2023年接近11%,上半年高于11%。

由于他们发现,在销售过程中烧掉的钱,可以通过涨价来弥补。因此,他们的毛利率也在上升。

上美股权、珀莱雅的毛利率与其销售费用率的变化非常相似。

在过去的两年里,上美的股票销售费率和毛利率都提高了10。%大约有76%的毛利率。在2021年之前,珀莱雅的毛利率基本上在60%-65%之间,然后在65%-70%之间。毛戈平的毛利率较高,保持在80%-85%之间。

毛利代表品牌的溢价能力,是一个很能说明市场地位的指标。

国产美容的毛利率水平丝毫不逊色于欧莱雅、资生堂和雅诗兰黛。这三个品牌,更不用说奢侈品了,至少也是国际品牌。功能能赶上吗?不同的人有不同的看法,品牌力肯定下降了很多。

实际上,LV集团代表奢侈品的毛利率与我们的国产美妆相比,也略逊一筹。

03 国货可以高价出售吗?

关于国货能否高价出售,这一争议从羽绒服到手机、美妆品牌,一直存在。

有些人说,国货可以高价出售,但是要贵得有道理,而非反向指责客户不努力。

还有人说,为了向员工和工人支付更多的工资,促进就业,促进消费和再生产的正循环,理论上是正确的。

按照目前的运营模式,你花了1000元,给了主播500多元生产这款产品所需的材料、工作和费用,给了拍短剧、投流平台、销售人员工资。其中,生产者和销售人员的工资占比很小。

也有观点认为,舆论是国产品牌附加值的绊脚石,是阻碍我们文化自信的绊脚石。

如果你真的很自信,就应该赚外国人的钱。

手机品牌海外定价比国内贵,哪个不拍手称好?瑞幸曾经在国内补贴客户,在国外上市融资,被称为民族之光。当然,这并不意味着提倡欺诈和违背商业伦理。简单来说,我们的产品、品牌和股票在国外受到外国人的追捧。真的是骄傲吗?

以上提到的几个品牌,都还没有走出大陆这一圈。

除自信这一层面外,品牌赚钱,是管理层、股东的宏大叙事,客户首先要关心的是自己的利益,其它的都要往后排。

而且毛利率已经达到了70%到80%的水平,管理层和股东也要提高警惕。毕竟毛利率不能高到天空。达到这个水平后,它会不稳定或下降。

比如贝泰妮在2020年之前的毛利率是80% ,最后,由于薇诺娜在营销渠道、工艺包装等方面的变化,以及原有收入增速的大幅放缓,贝泰妮选择购买姬芮。(Za)和泊美(PURE&MILD)等等,整体毛利率下降到73%左右。

乐观的情况是毛利率保持在高水平,但是按照目前营销投放收入越来越低的趋势,销售费用率很难下降,所以净利率会下降。

保持高毛利率的根源在于“长红”而不是“网络名人”。长红品牌必须保持产品实力、渠道实力和品牌实力之间的动态协同平衡,任何元素都不应该成为长期的短板。

保持高毛利率的根本原因是你总是有好东西,而不是总是用不同的方式“说”你有好东西。如果你太专注于价值传递和传播,而价值创造跟不上,你迟早会误入歧途甚至翻车。

本文来自微信微信官方账号 “市值榜”(ID:作者:贾乐乐,36氪经授权发布,shizhibang2021。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com