胜科纳米IPO:实际控制人2年分红1.1亿元,但债务1亿元

十月二十一日,胜科纳米(苏州)股份有限公司(以下简称:胜科纳米)在IPO过程中回应了深交所的第二轮咨询。

2023年5月18日,胜科纳米是一家半导体检测机构,公司IPO被科创板接受,至今已有一年多。

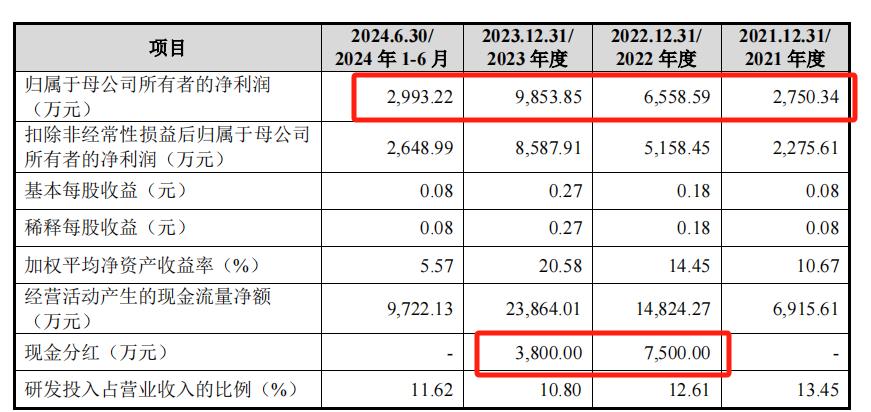

胜科纳米2023年实现营收3.9亿元,净利润达9853万元。在IPO前夕,胜科纳米分别在2022年和2023年分红,累计分红1.13亿元,大部分利润分为三年,与此同时,近两年来,实际控制人李晓邈的年薪分别为350万和330万。

身为企业的实际控制人,李晓邈拿走了大比例的红利,可他却非常缺钱。截至2024 2008年8月31日,李晓邈未到期的债务合同总额为9405万元,应付利息总额为754.4万元,债务超1亿。

之所以李晓邈负债高,是因为在对外融资过程中,李晓邈与外部投资者同步增资进行反稀释,这也成为二轮咨询的焦点。

三年半净利润2.22亿

胜科纳米成立于2012年,主要服务于半导体客户的研发阶段,是业内知名的半导体第三方检测分析实验室,提供样品失效分析、材料分析、可靠性分析等检测实验。

半导体检测和分析是半导体产业链的重要组成部分,检测和分析测试有助于加快客户的R&D进程,提高产品性能参数和产品率。胜科纳米表示,公司可以帮助客户处理新产品研发、技术改进等疑难疾病,被生动地描述为“芯片医院”。

根据招股书,胜科纳米已经为全球2000多名客户服务,客户类型涵盖半导体领域的产业链。客户群包括ic设计、晶圆代工、包装测试。IDM、原材料,设备制造商,模块和终端应用客户,研究机构和学校等。

最新版本的胜科纳米招股书显示:2021年至2024年上半年,公司实现营收1.67亿、2.87亿、3.94亿、1.85亿,属于母公司的净利润分别为2750万、6558万、9853万、2993万,三年半共计2.22亿元。

胜科纳米的毛利率非常高,公司的综合毛利率分别为54.41%。、53.84%、2024年上半年毛利率下降的54.28%和45.04%,公司表示,深圳和青岛新建实验室仍处于产能上升期。胜科纳米的毛利率与同行业相比也高于行业平均水平。

报告期内,公司的R&D费用分别为2253万元、3622万元、4256万元和2155万元,占营业收入的13.45%。、12.61%、10.80%和11.62%。R&D三年半累计支出达到1.23亿。

然而,胜科纳米仍然非常依赖供应商。报告期内,公司前五大供应商的总采购金额分别为1.15亿元、1.7亿元、1.44亿元和1.35亿元,占总采购金额的74.2%。、80.6%、78.2%、88%。其中,世界著名的科学仪器和耗材制造商赛默飞集团是胜科纳米最大的供应商,近两年占比超过60%,2024年上半年占比高达68%。

胜科纳米在回复监管部门时表示,公司对赛默飞集团的采购比例较大,对赛默飞集团的依赖程度也有一定程度,但进一步表明,这种依赖不会产生重大不良影响。“如果公司不能进口中国特定制造商的仪器,不替代供应商,将对公司的生产和运营产生不利影响。”

另外,胜科纳米近几年的应收账款增长迅速,报告期内的数据分别是 2024年上半年,期末流动资产占比达到31.06%,4041万元、7242万元、7759万元和7687万元。

胜科纳米表示,随着公司业务规模的不断扩大,未来应收账款的增加将增加公司运营资本周转的压力,或者增加公司坏账的风险。

胜科纳米的另一个快速增长指标是债务规模,公司债务额度分别为3.13亿元、5.67亿元、6.85亿元和7.58亿元,相应的公司债务额度分别为42.22%。、55.49%、56.79%和57.84%。

未来三年,胜科纳米计划偿还的长期贷款本息分别为9977万元、1.12亿元和9873万元。如果公司未来不能合理优化资本结构,其债务规模和财务费用可能会进一步增加,面临更大的偿债风险。

六轮融资都有赌博

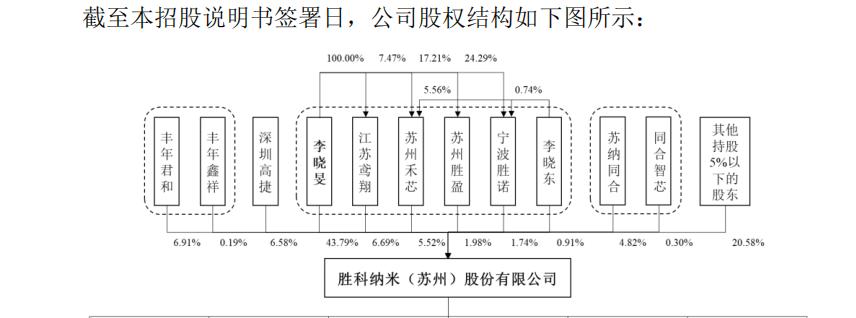

胜科纳米的实际控制人是1998年毕业于北京大学微电子专业,然后进入新加坡国立大学电子工程硕士学位。毕业后,在导师的推荐下,他留在了新加坡一家当地的微电子研究所从事R&D工作,并获得了新加坡永久居留权。2012年,李晓邈回国,在苏州工业区落户胜科纳米。

就股权结构而言,在IPO之前,公司的实际控制人李晓邈和他的一致行动人通过直接和间接的方式控制公司60.63%的股份。

招股书显示:近两年来,胜科纳米继续分红,其中2022年第一次现金分红达到7500万元,而当年公司净利润仅为6558万元,分红额度高于全年净利润1000万元。2023年,公司再次分红3800万元,两次分红规模达到1.13亿元。根据持股比例,公司三年内的大部分利润都被带走了。

近年来,突击性分红、清仓式分红是管控咨询的重点。

今年3月,监管部门发布文件,严格防范“清仓”分红,明确指出“上市前要密切关注拟上市企业是否存在突袭‘清仓’分红,严格防范,实行负面清单管理”。

胜科纳米在回复公司首轮咨询时表示,公司经营状况良好,流动资产充足,具备现金分红条件;实施的现金分红符合公司的发展阶段和经营状况,对公司的财务状况和普通生产经营没有重大不利影响。

一方面分红比例大,另一方面拿高薪。招股书显示,近两年胜科纳米董事高薪1000多万,2022年李晓邈高薪350万,2023年个人高薪330万,明显高于其他高管。

虽然李晓邈从公司获得了大量的分红和薪水,但招股书显示,截至2024年, 八月三十一日,李晓邈尚未到期的债务合同总额为 9405 万元,应付利息总额为754.4万元。

由于与外部投资者同步增资,李晓邈之所以欠债,是因为反稀释。

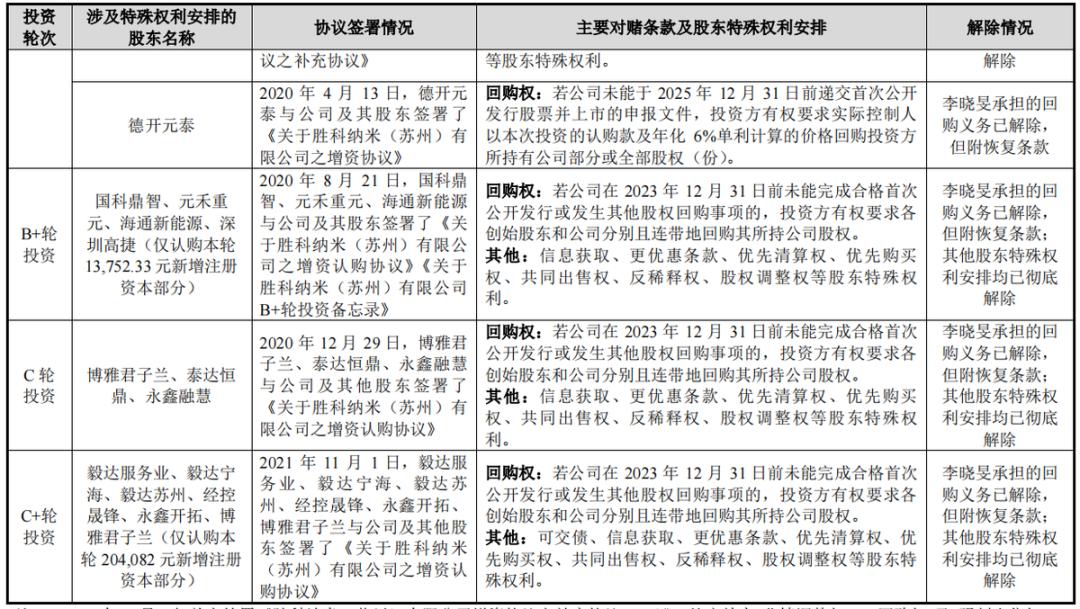

近几年来,胜科纳米经历了6轮融资,即A轮融资,A 轮、B轮、B 轮、C轮、C 轮子。投资者包括:上海真金、深圳高捷、丰年君和、德元开泰、博雅君子兰等。到2022年6月增资时,公司确定的投资后估值约为30亿元。

在每一轮融资中,胜科纳米都与投资机构签订了赌博协议,包括业绩协议和回购条款。其中,多家投资机构的回购条款如下:若公司在2023年 如果IPO或其他股权回购未能在12月31日前完成,投资者有权要求创始股东和公司一起回购其持有的公司股份。

然而,根据最新的招股书,在报告期内,胜科纳米与股东约定的优先权安排已经消除。

实际控制人债务规模超过1亿亿

有趣的是,胜科纳米在进行外部融资时,胜科纳米的实际控制人李晓邈通过江苏鸢翔等方式增加了对公司的投资,以确保他对公司的前景持乐观态度,并保证他对公司有绝对的控制权。这种操作被称为反稀释。李晓邈增资的资金来源不是他自己的真金白银,而是向外部投资者借钱。

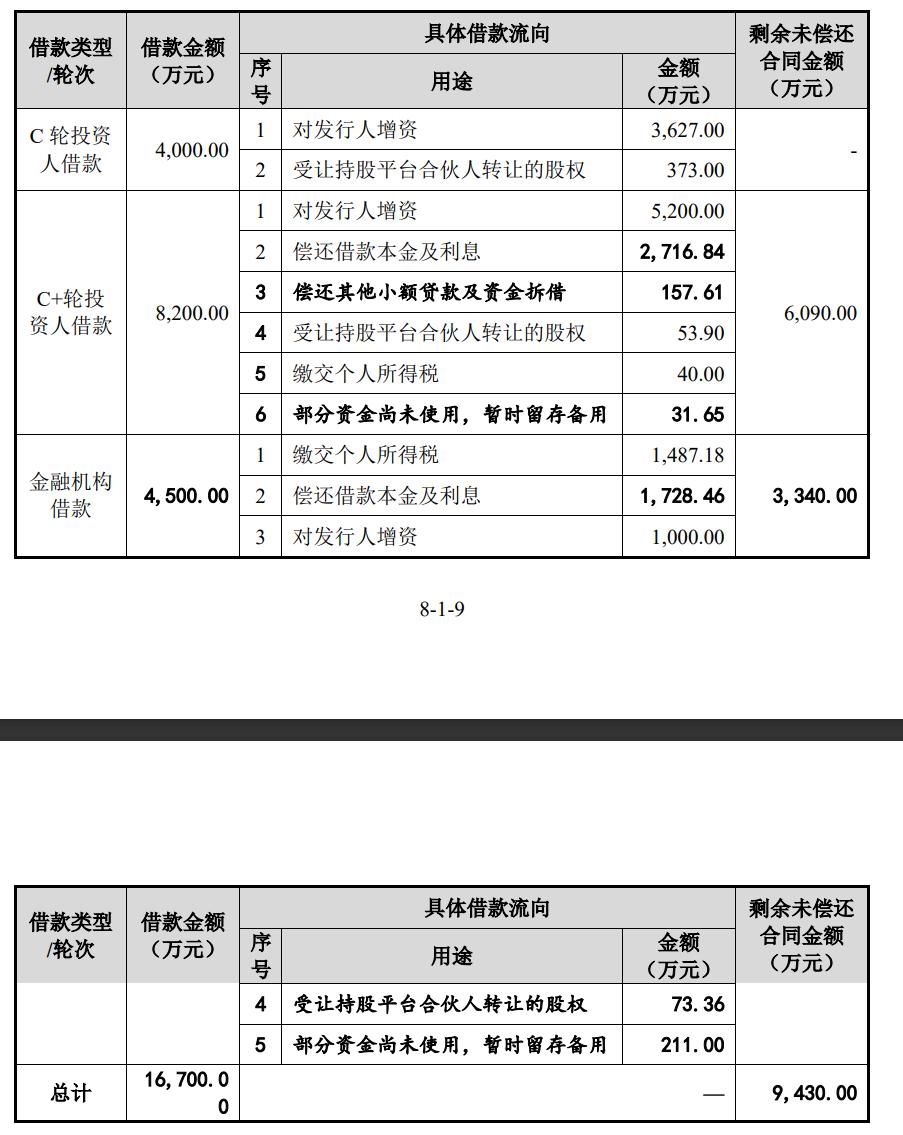

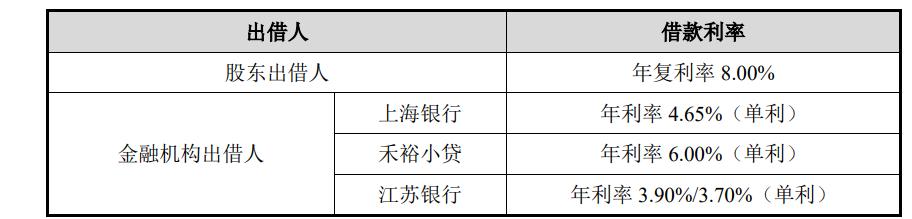

一轮咨询回复显示:李晓邈在胜科纳米C轮,C 外部融资全部投资,贷款额度分别为4000万、8200万,这些贷款来自C轮,C 一轮投资者,加上4500万元的金融机构贷款,总贷款达到1.67亿元。

在贷款利率方面,股东贷款人贷款利率为8%、金融机构的贷款利率为3.9%、6%不等。

截至2024年5月31日,李晓邈相关贷款协议总额为1.67亿元,其中7270万元已偿还,未到期贷款合同金额为9430万元。

除偿还7270万元贷款本金外,李晓邈还偿还了1504万元贷款利率,主要还款资金来源包括:贷款、短期资金拆借、工资薪金等,由发行人发放,其他股东出借人或金融企业出借人提供。

换句话说,两次分红都不够还钱,李晓邈不停地拆东补西。

交易所非常关注李晓邈个人是否能够偿还债务。在第二轮回复中,李晓邈的大额债务仍然是咨询的重点。

胜科纳米回复咨询还表示,根据公司最近一次融资投资后30亿元的计算,相应公司的股份比例约为3.39%,占比相对较小,不会对公司控制权的稳定性产生严重不利影响。

还提到了回复函,“除了公司现金分红和二级市场减持外,李晓邈还有各种还款资金来源渠道,如工资薪金收入、自有房产变现、他人还款等。”

截至2024年8月31日,李晓邈尚未期满贷款的合同金额为9405万元,其中 股东贷款6090万元,金融机构贷款3315万元。股东贷款期限为公司股票首次公开发行之日起6年,预计2026年至2027年金融机构贷款期限将陆续到期。

如果不提前还款,2024年剩余期间和2025年、2026年、2027年李晓邈需要向金融机构还款的贷款本息分别为131.09万元、302.44万元、1949.11万元、1301.51万元。

自然人韦勇于2023年7月与李晓邈签订了《过桥资金意向协议》,同意为李晓邈提供不超过3000万元的过桥资金,用于偿还其向上海银行、和裕小额贷款和江苏银行的债务。

这个问题也成了第二轮咨询的焦点。胜科纳米回复说,韦勇自愿基于朋友之间的信任和支持,为李晓邈提供过桥资金。

但询问函也提到,假设人民法院因债务违约被列为不值得信任的执行人的极端情况,李晓邈将无法作为董事长和总经理直接管理股东大会的决定和日常生产经营决策,但仍可以作为实际控制人参与公司的重大决策。

值得注意的是,本次IPO胜科纳米计划筹集了3.47亿元,其中苏州检测分析技能提升项目2.97亿元,补充流动资金5000万元。根据新版本的招股书,最近募集资金2.97亿元,取消了5000万补流项目。

如何看待胜科纳米IPO,请在下面留言。

本文来自微信微信官方账号“德林社”(ID:delinshe),作家:卢万磊,编辑:张佳儒,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com