一条悄悄走强的跑道?

国庆后的a股盘面转变为波动和分化的趋势,很多板块的回调让很多人停止了进入市场的冲动。

其实只要基本面有稳定的预期,因为之前的估值水平极低,大幅上涨后稍加调整,还是值得等待的,比如第三季度报告能否超出预期。

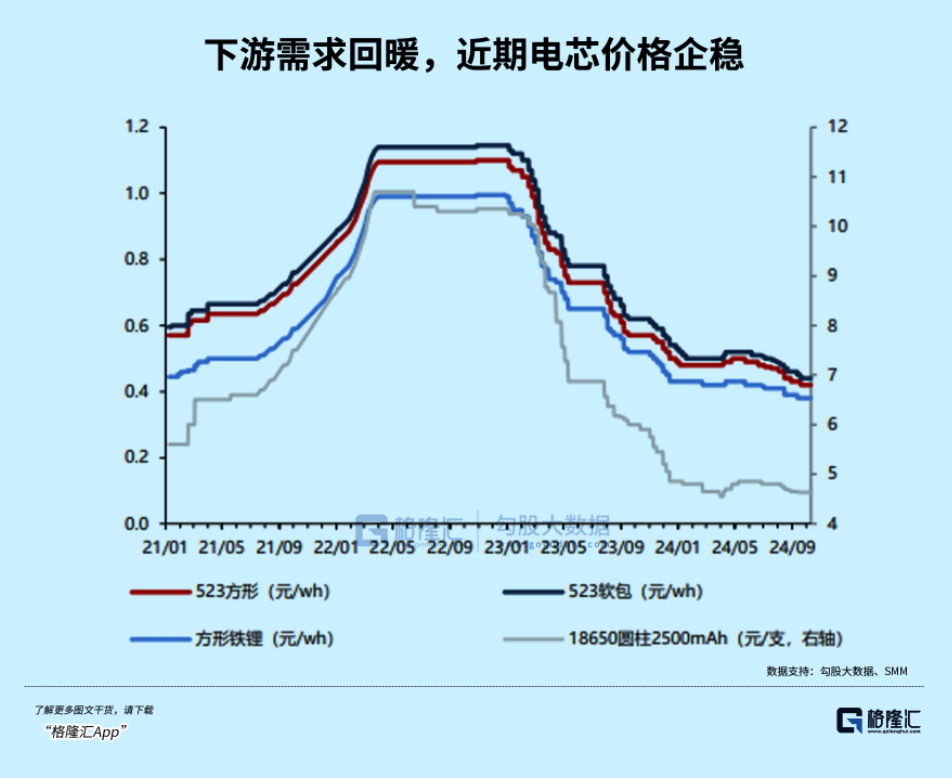

有一个板块可能会带来惊喜,那就是锂电池板块。在金九银十的加持下,9月份产业链价格保持稳定,出货量等数据证明,边际行业景气度有所提升。

对这一表现,股市或许也做出了回应,锂电池ETF(159840)表现出色,其升值空间可能会被重新审视。

在下游需求旺季的支撑下,行业供需力量逐渐回归平衡,锂电池行业业绩反转的时刻,或许并不遥远。

01

金九银十助力行业复苏

金九银十,除了股市火爆之外,今年汽车市场的热闹,与以往不同。

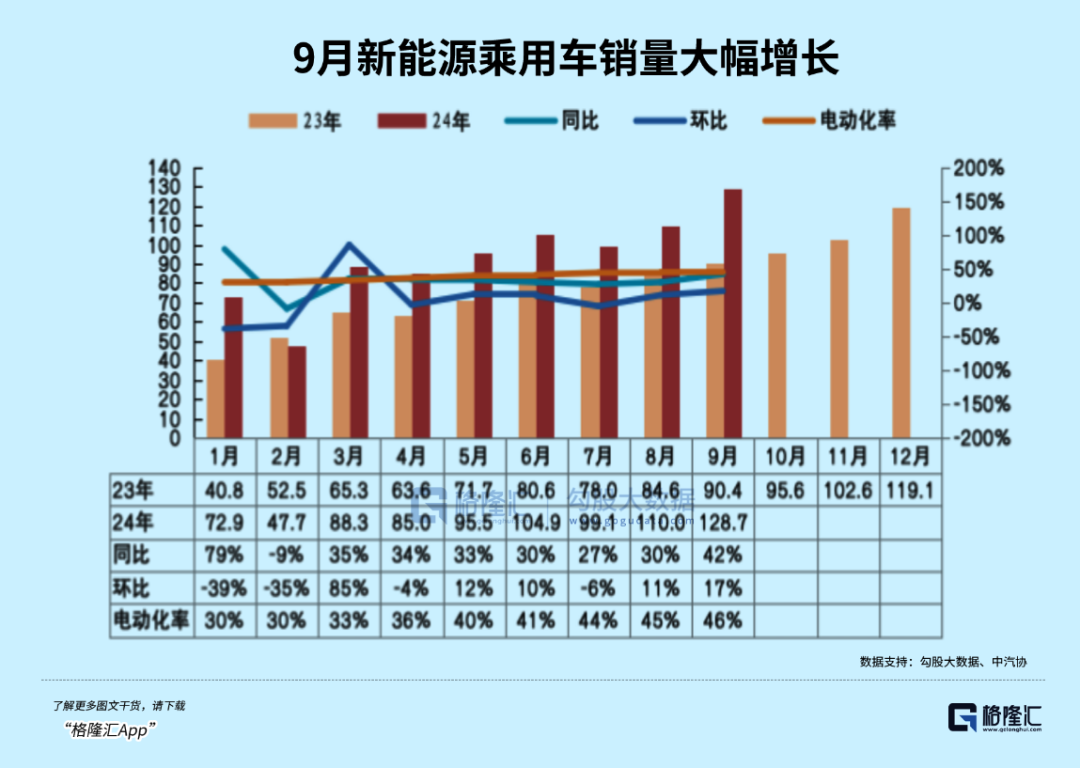

在新车供应不断推出和以旧换新补贴政策的刺激下,9月份新能源汽车销量表现突出,同比持续高增42%,反映了供需共同刺激的有效性。

伴随着国家对汽车报废更新补贴的加强,市场复苏对汽车市场的推动作用显著,价格战对汽车企业的压力相对缓解。

而且,每年第三季度和第四季度都是汽车公司不断冲动的战场。他们努力实现自己的销售目标。9月份,20多辆新车开始预售或正式上市,进一步加热了下半年的汽车市场。

九月份比亚迪的月销售额首次超过40万台,如果保持这种表现,全年销售额很可能超过400万辆。

国庆假期已经结束,更能体现汽车市场的消费热潮。,据不完全统计,国庆假期仅7天,部分车企约有40万辆,平均每天订单增长超过5万辆。比如华为鸿蒙系统智能银行,7天累计订单超过2.86万辆。小米雷军宣誓目标:10月生产2万辆,交付2万辆!

可以看出,汽车公司已经为今年的金九银十做好了充分的准备,9月份电瓶车产量的环比增长非常明显。这意味着对于中游锂电池产业链来说,下半年汽车市场的消费反馈应该有所改善。

动力 下半年储能需求共振下,直接数据显示,十月锂电池整体排产环比普遍上升3%左右,材料端各环节的排产也加快了生产节奏,短期内锂电池价格将稳步控制。

然而,在供应方面,我们也看到了材料价格略有上涨的趋势。十一节过后,锂盐价格随着碳酸锂期货价格上涨。除了需求支撑,面对之前持续低迷的锂盐价格,一些锂盐生产厂家采取的减产措施可能会影响市场供应。

此前宁德时代江西锂矿停工传闻推高了碳酸锂价格飙升,随后的回应暂时平息了市场恐慌,价格随之下跌。

但随后,九岭锂业宣布其子公司停产维修计划,为市场增添了一层不确定性,但也为节前下游企业补货需求提供了一定的时间窗口,在短期内对碳酸锂价格产生了一定的上涨作用。

因此,随着价格信号的柔和反弹,第三季度甚至下半年的供需格局正在逐步改善。锂电池产业链企业可以以较低的成本溢价出货,这是提升业绩的宝贵黄金时间节点。

接下来的第三季度报告,不仅可以看到9月份的重量,而且对于提前全年业绩预期具有重要的检测作用,这是可以期待的。

从机构发布业绩前景来看,第三季度锂电池产业链整体排产明显提升,锂电池主要材料价格和行业龙头玩家份额保持稳定,公司利润主要受出货量影响。预计宁德/亿纬/中伟/厦钨/中科/科达利Q3归母有望实现近两位数的增长。

02

未来锂电池还是有看点的

中国锂电池产业链在全球市场中占有重要地位。虽然外部环境对需求增长的限制逐渐出现在关税政策上,但今年海外电动汽车市场表现相对较弱,主要增长仍来自中国市场。

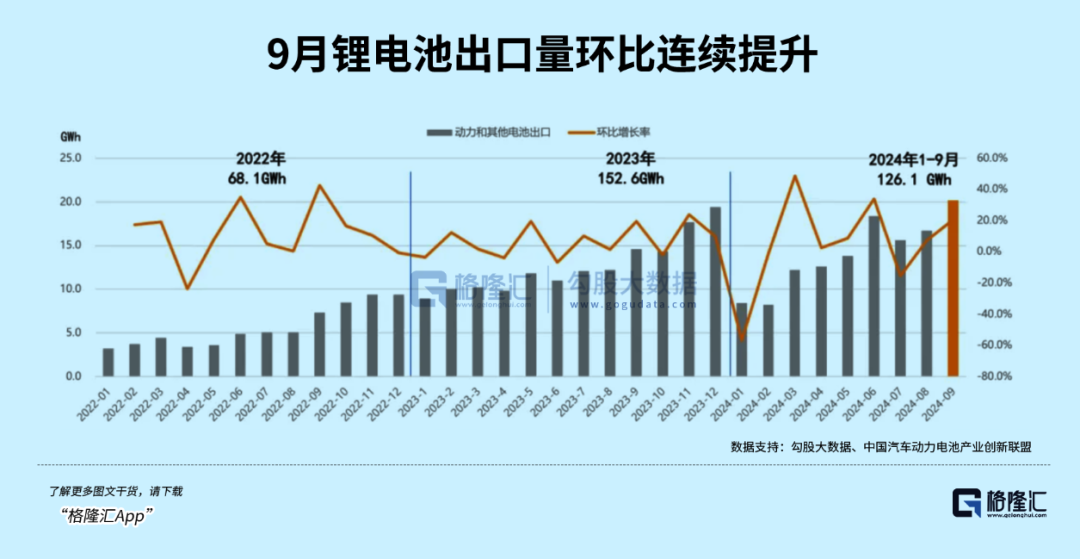

但是锂电池出口增长率作为高端制造出口的核心产品,不仅保持了较高的增长率,而且大大领先于下游电瓶车出口。

1-9月,我国动力及其他电池累计出口达到126.1GWh,与新能源汽车相比,电池出口占前9月装机量的18.4%,同比增长37.8%,而新能源汽车出口总额为92.8万辆,同比增长12.5%。

在外部环境方面,美国对华电动汽车和电池征收关税,为中国电动汽车的出口增加了新的障碍,增加了出口成本,可能会影响一些以出口为导向的公司的盈利能力。与此同时,中国和欧盟在电动汽车反补贴案件上的讨论进展并不顺利,进一步加剧了国际贸易环境的不确定性。

虽然各种因素对国内电池价格没有直接影响,但是通过影响市场需求预期和竞争策略,可以间接影响价格走势。

这是市场很早就交易的负面因素,但这些负面因素大致已经过去了。 in。

回放国内新能源汽车市场,今年1-9月整体渗透率持续上升至38.6%,年比例可能达到40%,这是另一个里程碑节点。

过去,从“油电同价”到“油比电贵”,锂电池行业的技术创新一直支撑着下游成本的降低,对电池寿命和稳定性的要求驱动着电池电量的增加。未来一定时间内,纯电的成本不仅可以与混合动力相媲美,还有望赶上电池寿命。

未来动力电池的答案,就是全固态电池。

目前,根据液体电池,每辆新能源汽车配备60到80KWh的电池已经是物理极限。如果你想增加锂电池的装载能力,你应该继续抢占市场份额,或者增加每辆车的电池电量。

当续航1000公里成为新能源汽车的标准时,预计每辆新能源汽车组装的电池电量将在今天60KWh/辆的基础上翻倍。如果按照现在的规模,未来的市场潜力也可以看到翻倍的希望。

目前,许多企业在半固态甚至全固态电池的商业化方面取得了进展。比如鹏辉能源于8月份发布的第一代全固态电池,能量密度高达280Wh/kg;同一天,中创新航发布了一款名为“无界”的全固态电池,能量密度高达430wh/kg。

让我们看看下游汽车公司的行动。根据GGII的不完全统计,包括比亚迪、上汽、广汽、丰田、宝马、奔驰、大众等主流汽车公司在内的20多家国内外汽车公司已经公布了固态电池的上车计划。

虽然距离大规模装载还需要一段时间,但在一些高端车型中,固态电池在安全性和续航能力方面的优异性能无疑会成为行业下一步的热点,技术成本下降指日可待。

而且这确实给了股票市场一些关注电池的理由,新能电池(980032)最近几个月涨幅达到22.35%,其表现优于沪深300(20.59%),其中贝特瑞、天华新能、新旺达等7家电池及材料公司涨幅超过30%。

在9月底至10月初的快速上涨行情中,电池也受到资金的青睐。9月24日至10月8日,宁德时代、比亚迪、亿纬锂能分别上涨58.87%、30.95%、86.85%,行业地位突出。

但是,从我们的拉长周期来看,从2022年到现在,估值泡沫已经消化了两年,突如其来的暴涨让我们意识到,目前滚动市盈率是25倍,在过去的五年里,只剩下不到30%的位置。

03

怎样交易?

疯狂的热潮已经过去,现在也是需要冷静下来重新思考配备角度的时候了。

在国内政策的支持下,以高股息和科技成长为主线的“哑铃”战略,仍然可以有效地帮助我们度过震荡期。

第二,外部因素方面,在11月美国大选中,新一轮降息预期落地后,像锂电池这样的科技增长板块,宽松的流通性或者更有利于估值扩张。

锂电池的投资一般集中在产业链上,分享产业链的整体发展红利。但由于锂电池产业链较长,涉及上下游企业较多,缺点是很难把握投资的具体股票。

与个股投资相比,指数基金具有分散配置的优势,具有更均衡的优势。

针对这样的“困扰”问题,市场上出现了许多与锂电池相关的指数,其中国证新能源汽车电池指数是a股市场新能源汽车电池产业链的代表性指数,其中涉及新能源汽车电池、电池管理和充电桩业务的30只股票,包括宁德时代、比亚迪、亿威锂能、赣锋锂业等龙头企业。个股权重上限为15%,领先效应突出。

注意:成份股仅供展示,不适合个股推荐。

据Wind统计,截至10月16日,锂电池ETF(159840)以国证新能源汽车电池指数为追踪目标,最新规模9.53亿元,在同类基金中名列前茅。

Wind数据显示,截至10月16日,锂电池ETF(159840)年初至今超额回报率为1.88%,自成立以来超额回报率为2.25%。

04

尾声

从管理层的声明、政策覆盖面和市场走势来看,暴涨将告一段落,后续将进入基本面驱动的市场。

但是我们仍然可以看到,通过股票市场帮助实体经济复苏,仍然是政策的重点。作为高质量发展的关键,技术产业是未来提高生产力的重中之重。中国核心科技产业大致可以分为三个方向:1)独立可控,已经控制了关键产业链,技术突破概率高,以半导体为代表;2)前沿技术尚未实现完整的技术路径,未来前景需要探索,以人工智能为代表;3)高端制造,技术成熟,先发优势,比如我们文章提到的锂电池产业链。

虽然电池行业已经经历了增长最快的阶段,但优势在于核心竞争力已经建立,行业整体盈利能力保持稳定。与此同时,随着新技术的突破,新的结构增长空间正在慢慢打开。

技术性的颠覆速度,大多数人一般都是意料之外的。

现在这段时间,电池板估值仍然很有吸引力,值得提前布局,然后等待翻转,得到估值和业绩的戴维斯双击。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com