石头集团的阳谋

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

由于股东之间的利益矛盾,*ST 从今年开始,景峰就走到了退市的边缘。 6 月 24 日至 7 月 1 日,*ST 景峰已连续 7 一个交易日的收盘价低于 1 元。

正当投资者怨声载道时,*ST 景峰开始了资产重组,原管理层全部辞职,新聘用的管理层全部来自石药控股。石药控股作为一个新的投资者,正式开始介入接手。就像当时进入新诺威一样,石药控股的进入也给了它。 *ST 景峰带来了一股涨停热潮,股价直接由此产生。 0.72 元一路飙升至 5.07 人民币(注意:截至最近一个交易日,股价为 3.99 元)。

在港股市场,石药集团股价长期低迷。为了提高股价,管理层不惜抛出。 50 巨额回购1亿港元。很明显,石药集团对港股投资者长期的“忽视”感到不满,但又无可奈何。

石药集团通过借壳新诺威显然看到了 A 股票的热情,但创新药物资产只是石头集团总资产的一小部分,显然还有更多的资产可以拆分,这可能就是这次参与整合。 *ST 景峰的初衷。

石头集团正在上演一场阳谋。这是对当前估值的不满,它正在将资产置换回来 A 股票,这是为了寻找更高的估值。

什么资产是景峰医药?

抛开股价大幅上涨不谈,石药集团究竟为什么要介入景峰医药的重组?这个问题还得从景峰医药的过去说起。

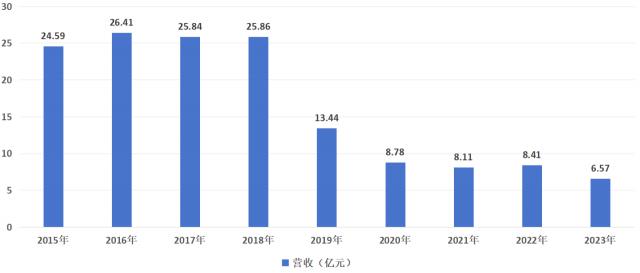

景峰医药本身也是一家借壳上市的公司,2014年 年中景峰医药借壳天一科技登陆天一 A 股票市场。第一次登陆 A 股票四年来,景峰医药表现不错,平均每年都能创造出来。 26 利润约1亿元,平均净利润也在 2.4 亿元左右。

但是,景峰医药和大多数传统药企一样,受到医疗保险费用的影响,导致业绩大幅下滑。仅 2019 2000年,景峰医药的收益将由 25.86 亿元骤降至 13.44 亿元,2020 一年更是进一步下降 8.78 亿元。与此同时,公司净利润也逐渐大幅下降,信誉下降,直接导致 2019 年与 2020 2008年,公司继续获得 9.29 亿元和 10.47 巨额亏损亿元。

图片:景峰医药收入清单,来源:锦缎研究院

进一步聚焦,景峰医药营收大幅下降的原因主要有两个:一是核新品种葡萄糖注射液未能进入 2019 国家医疗保险目录年版;第二,橄榄香烯乳状注射剂的主要类型 2019 国家医疗保险目录每年的支付范围仅限于“胸腔或腹腔内注射治疗限癌性胸腹水”,缩小了商品在临床应用范围。

这两个原因直接导致景峰医药注射液产品收入同比下降。 注射液商品收入占总收入的70.31% 2018 年 69.16% 下降至 2019 年 39.5%。

此后,景峰医药再也无法改善经营状况,2019 — 2024 2008年上半年,景峰医药归母净利总额亏损 23.74 亿元。因 2023 年审计期末净资产为负值,景峰医药股被警告退市风险。

尽管景峰医药处于这样的困境,但是今年景峰医药 8 在月初发布的招募和重组投资者的通知中,招募门槛仍然非常高:投资者或投资者的控股股东应为大型医药产业集团,具有 A 股票或港股上市公司经营经验,且年营业额在 300 超过1亿元。

暂时不提其他条款。光是这一项就刷掉了中国绝大多数药企。即使比恒瑞药业强,也不能满足条件。只有复星医药、华东医药等少数顶级药企才有这个实力。但是为什么这些龙头企业要来这里浑水呢?也许,只有渴望回归 A 股票石药集团是个例外,毕竟它曾经尝到过新诺威的好处。

但是和新诺威不同,接手景峰医药,也许会成为烫手山芋。截至 2023 年底,景峰医药未分配利润 -11.77 亿,负债率 属于上市公司股东的114.49%净资产已为负。另外," 16 景峰 01 "债券已经逾期,资本 2.95 十亿美元。石药集团接管后的首要紧迫任务是解决景峰医药短期债务问题。

此外,与新诺威原本是石药集团的子公司相比,石药集团拥有相对集中的股份,而景峰医药的股份非常分散。大股东和二股东只持有股份 如果要收集其它股份,26.78%可能会遇到更大的阻力。各种因素都增加了石药集团整合景峰医药的不确定性。

02

石头集团还可以装什么资产?

尽管景峰医药深陷泥潭,但其长期积累下,仍有许多特色产品,特别是许多中药产品是石药集团的弱点。

到目前为止,景峰医药已经拥有。 101 一份药品生产批文和 1 三类医疗器械产品注册证书,其中 10 个别药品为独家品种; 48 个别品种列入医疗保险目录,19 该品种被列入国家基本药物目录。其中,心脑宁胶囊、橄榄香烯口服乳、止痛活络酊、通迪胶囊、妇平胶囊、金鸡丸、冰栀痛苦喷雾等多种产品均为专属品种。

长期以来,石药集团虽然专注于西药,但也涉足了石药欧意、银湖药业、金芙蓉药业、中诚药业等多项中药资产。从资本的角度来看,石药集团需要一个目标作为中药资产的集中出口,而景峰药业正好可以起到石药集团中药资产出口的作用。

当然,石头集团可能还有更重要的资产需要整合。毕竟新诺威一开始不是创新药公司,但最终成为石头集团创新药的集结地。

那么,石头集团还能注入什么资产呢?首先,我们需要知道石头集团还有什么。石头集团除了注入新诺威的巨石生物和石头百克外,还培育了纳米制剂、细胞疗法和 siRNA 等待许多创新资产。

石药集团从工业化制备、新辅料生成、释药、载药技术等方面入手,深耕纳米脂质体药物开发数十年。目前,国内外已形成数百项相关专利,已孵化。 30 多种研究类型,已建成。 7 一个纳米制剂车间 7 个和 20 生产线。石药集团凭借专利、R&D和生产的全方位布局,已成为世界上最大的纳米制剂研发和工业化制药公司。

在 siRNA 药品方面,石药集团自主研发 SYH2053 注射剂(双链小影响 RNA ( siRNA)药物)经临床试验批准,可治疗成人原发性高胆固醇血症或混合性血脂异常。

然而,最有希望的还是现在热的干细胞疗法,以此为基础。 mRNA-LNP 的 CAR-T 细胞注射剂 在中国,SYS6020已获得复发性或难治性多发性骨髓瘤、系统性红斑狼疮的治疗。(SLE)临床试验适应症。

所有这些资产都是能够获得显著估值提升的创新渠道,如果石药集团注入其中,利润就会最大化。

当然,上述都是根据实际情况进行的纸面猜测,不构成任何建议。

03

一场“阳谋”

尽管石药集团还没有正式向景峰医药实质性地注入资产,但是有一点是肯定的,那就是石药集团对于 A 股票流通的热情异常坚定。

作为我国的 BigPharma,无论是营收规模还是创新水平,石药集团都不逊色于恒瑞药业。但长期以来,石药集团的市值一直停留在1000亿元以下,而恒瑞药业一度突破 3000 十亿美元。这种落差不可避免地导致石药集团管理层心理失衡。

估值悬殊背后,最大的原因在于港股市场的特殊性。作为一个成熟的国际金融市场,香港的估值体系更接近欧美等发达市场,波动范围相对较小,历史估值水平较低。与港股相比, A 股票估值低的原因有很多,大致可以归纳为以下几点:

第一,港股市场有一些独特的风险因素,如汇率风险、手续费风险、取款风险、卖空风险等。各种因素可能会降低投资者对港股的风险偏好,进而影响其估值;

第二,港股市场的流动性与 A 股票低,换手率低,导致资金对港股的追求不如港股。 A 股票的积极性,影响估值水平的提高;

第三,港股市场的投资者结构主要是机构,这些机构的投资者比较理性,更注重公司的长期盈利能力, A 在股票市场上,有更多的趋势投资者,更加关注短期边际变化,从而导致 A 股票市场对增长的偏好较高,进而给予较高的估值;

四是 A 股票市场的政策导向和市场偏好也会导致估值差异,例如 A 股票市场的融资导向可能会促使成长型公司享受更高的估值,而港股市场可能会更加关注公司的现金分红和回购,各种因素都会影响估值体系。

这四个因素共同构成了石药集团对回归 A “诱惑”。在那里 A 注入创新资产后,股市的新诺威市值一度接近母公司石药集团的总市值。经过这次转移,石药集团尝到了市值重估的好处。

在当前 IPO 在收紧的情况下,石药集团急于向更多的资产带来资产。 A 股票,投资者不妨将石药集团对景峰医药的重组视为一种分拆上市行为。

自 2019 自2008年《国内分拆条例》发布以来,我们看到了大量上市公司分拆上市的例子。在药企中 A 拆 A 例子包括成大生物、百克生物、华兰疫苗、川宁生物等。;复宏汉霖、乐普生物、“微创系”公司等分拆到港股;分拆到美国股市的包括传奇生物。

这些分离出来的子公司上市后,都获得了可观的估值溢价。尤其是一些债务太重,比如川宁生物,需要不断烧钱。 Biotech 等等,分拆上市后,基本实现了融资的正循环,母公司得以解脱。其实这样做没有错。现在最受欢迎的是 NewCO 融资,其本质也是一种资产拆分,只是为了获得更多的资金。

所以,不要质疑石药集团的居心不良,这其实是一个目标明确的“估值提升”阳谋。然而,在新诺威 10 月 15 日公布的 20.95 元 / 股票的增发价格不如以前 25.45 元 / 股票预期,直接导致公司股价开盘下跌 10%,这极有可能影响投资者对石药集团“阳谋”的信任。

· 靶点格局 ·

| |

|

|

|

· 产业地图 ·

| | |

| | |

| |

| | |

| |

| ||

| | |

| | |

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com