一张“小纸”被炒成100万?一些企业已经年收入40亿

不知不觉中,卡片“进化”成了我们从未见过的样子。

以前只是方便面零食附带的小卡片,印刷粗糙,质量参差不齐;如今,卡牌不仅拥有精湛的工艺和专属的卡牌,还衍生出“钻石卡”这样的超高端分类——它是一颗嵌在卡片中的真正钻石,而不是裸钻光泽的闪粉。

随着中国卡市场的不断扩大和国际化,这些曾经被忽视的小玩具正在向严肃的“收藏”演变。在电商平台上,一盒高端卡(84张左右)的价格往往接近1000元;在二手市场,一张稀有卡甚至可以喊出几十万元的高价。

依托卡牌,业内相关公司也在不断拓展跑道,探索动画周边、文具制造、自有IP等新增长点。

以中国卡牌龙头公司“卡游”为例,其相关负责人告诉《天下网商》,近年来,卡游联动了四大著名国风IP,如金庸小说,并推出了自制漫画,扩大了产业链的影响力。招股书显示,2022年卡游收入高达41.3亿元,2023年前三季度发布收入接近20亿元。

艾瑞咨询发布的《2023年中国收藏卡市场研究报告》预测,2024年中国收藏卡市场规模将超过211亿元。这个前途无量的巨大市场仍然吸引着更多的人进入,从儿童指尖的玩物到玩家高价购买和谨慎保存的藏品。

连接上下游的“组装者”

为了了解卡牌业务的全貌,天下网商联系了一家创业卡牌公司的创始人司南(化名)。据报道,如果你想经营卡牌业务,你需要连接4~5个资源。

第一,IP授权方是开始卡牌业务的基础。

无论是漫威漫画、迪士尼等经典IP,还是《生活的乐趣》、《凤凰之旅》等热门影视剧,还是明星、影视明星等知名人物,卡片的吸引力归根结底都来自于IP的影响力。衍生品公司可能会围绕顶级IP进行激烈的竞争,并支付高额的授权费。

第二,必须设计卡牌玩法,并邀请艺术家(画家)为卡牌绘制卡面。

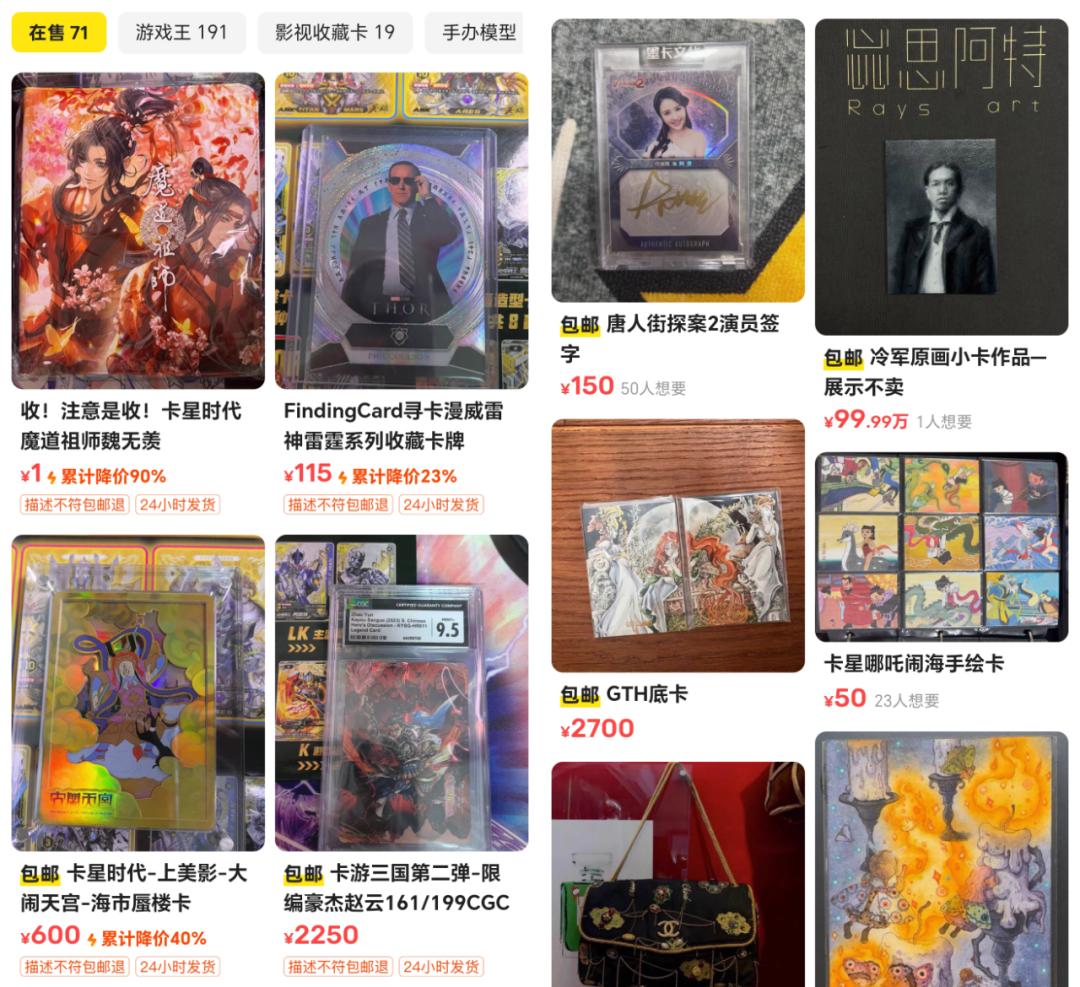

卡片包含一种工艺精湛的“手绘卡片”,需要卡片公司联系豪华画家团队,手工绘制卡片表面。随着卡片的普及,一些“大学派”画家也加入了这个团队,比如“超现实主义”油画家冷军,他们绘制的民国人物小卡原稿在闲鱼上标注了99.99万元的高价。有时候,卡牌公司会雇佣专门的卡牌设计师来设计卡片表面和包装。

到目前为止,一份完整的卡牌手稿终于可以送到印刷厂了。很多工厂都承接卡牌代工业务,但一些特殊的印刷工艺和形状不规则的“异形卡”需要额外的沟通成本。

最后,小牌企业缺乏直销渠道,经销商的角色也十分重要。

考虑到线下配送成本高,大部分创业公司都会选择电商平台作为营销渠道。司南表示,目前最热门的渠道是Tiktok和小红书“直播拆卡”。根据飞瓜的数据,2024年上半年,Tiktok头部拆卡直播间“九欧拆卡”平均观看人数接近50万。

得益于完善的产业链,卡牌公司可以从一个“组装者”的角色开始:获得IP授权,聘请艺术家绘制卡片表面,送到工厂进行印刷,然后交付给经销商;随着规模的扩大,其中一部分或几部分将被归还给自己,比如直营店、自建工厂,甚至原创IP。

无形的门槛

卡牌市场的潜力有目共睹。根据艾瑞的咨询统计,2022年,中国收藏卡市场规模已超过100亿元,同比增长40%以上,客户规模433万人。随着这一市场的快速发展,卡牌识别、专业交易平台等新业务已经火了起来。

不过,看起来门槛不高的卡牌行业,也有暗潮涌动。一套卡从IP获得、完成手稿到付印上市,需要踩过许多深不见底的坑。

首先,高额的IP授权费阻止了大量的企业家。卡牌行业流行的规则之一是“IP是核心竞争力”。影视、动漫、游戏等热门IP拥有大量粉丝,授权费用往往以百万甚至千万元计算。

创业公司无法竞争知名IP,往往只能从不受欢迎的领域入手。司南创办的公司选择了国风小说的IP授权。他解释说,小说的受众很少,由于没有原画库,开发难度更大,相应的IP授权成本也更低。但是,一旦小说爆红或者改编成电影和电视,就能有效推动卡牌业务。

其次,与画家、设计师、工厂的对接也是相当困难的。特别是在印刷阶段,除了保留画家绘制的手绘卡原稿外,还应避免工厂以次充好,更换印刷耗材,影响“卡”(卡质量)。

最终,代理经销商也是一个难点。对于难以直接接触消费者的卡牌公司来说,经销商有足够的议价权,他们的“价格”只有价值的50%左右。此外,在如火如荼的拆卡直播背后,很多小牌公司的收入都流入了超级主播手中。

通过这个沉重的门槛,你可能无法立即享受胜利的果实。卡牌行业的另一个规律是,创业公司应该卖掉第一批货架上的卡,这只是为了收回成本,从第二批开始盈利。司南直言,由于缺乏经验,第一批卡需要四五个月的时间才能完成。如果后续销量不理想,就准备搁置这个项目。

即便如此,仍然有无数的企业家涌入这个市场。毕竟,一旦他们得到核心消费者的认可,他们就会毫不犹豫地为高价卡买单。以中国高端卡牌品牌Finding 以Card为例,漫威雷神雷庭系列卡一盒(10盒)的价格高达9480元,仍有客户趋之若鹜。

产业链和目标市场

在卡牌市场上,“赢家通吃”的效果相当明显。

从行业的角度来看,第一个给予者渗透了大量的营销渠道(尤其是线下门店),压制了后来者;从行业的角度来看,卡是IP衍生品的终点,IP授权方对卡业务有很强的主动权。

围绕这两种格局,各种规模的卡牌公司也在不断提升知名度,试图在更大程度上重塑行业和行业现状。按照规模,他们的策略呈现出两个方向:大工厂接管产业链,小工厂专注于目标市场。

前者,如业内巨头卡游,不仅削弱了对单一IP(奥特曼)的依赖,还以卡业务为基础,不断追溯,掌握了产业链的更多阶段。

卡游相关负责人告诉《世界网商》,卡游有三家自建工厂,位于浙江和广东,创立了线下卡牌游戏“英雄对决”。2023年,原创漫画《英雄对决破空》上线,在“IP授权”的核心和最艰难的环节迈出了重要一步——创造自己的IP。

近日,第三届全球数字贸易博览会在杭州举行。在数字贸易会上,卡游展示了《红楼梦》、《大闹天宫》等一系列与中国画家戴敦邦合作的卡牌产品,并推出了Waveline系列中性笔,没有任何IP联名,正式进入文具市场。

一般来说,卡牌公司除了主营业务之外,还会尝试布局IP衍生品业务,提高品类丰富度。例如,卡牌游戏相继开发了奖牌、文具、卡牌等周边品类,但投资和收入规模有限。招股书显示,2021年至2022年,其卡牌以外的业务仅占总收入的5%左右。

除了像卡游这样的巨头,更多的中小厂商选择了更细分的赛道,定位准确的群体。

比如《卡星时代》手里拿着《中国传说》《飞镖》等IP,专注于国风动画爱好者;HitCard主要推广潮流风格,以精湛的卡牌技术受到称赞,并获得了泡泡玛特、红杉资本等多轮投资;背靠摩点娱乐的“万画云游”,深入培育女性市场和“乘风破浪的姐姐”、《芭比》、Hello 多个IP达成合作,如Kitty。

为什么卡牌业务越来越受欢迎?《2023年中国收藏卡市场研究报告》总结了粉丝基础广、情感价值高、娱乐特色强、大众消费能力上升、“抽卡”机制给卡牌带来的升值效应五个原因。

随着Z世代消费者的聚集,卡片有望扩大到一个更大、更多样化的市场。行业和行业的变化甚至洗牌也会对每一个进入者产生深远的影响。

本文来自微信公众号“天下网商”(ID:txws_txws),作者:朱之丛,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com