银行净息差是否达到拐点,同比下降幅度持续收窄?

近年来,由于LPR下降、存量抵押贷款利率调整、存款成本相对刚度等因素,银行净息差持续下降,这是银行最大的压力来源,给收入和净利润增长带来了麻烦。

如今,虽然银行净息差仍在下降,但同比下降仍在收窄。在过去的两个季度里,上市银行净息差同比下降了3bp。、1bp。

净息差收窄是债务成本优化的结果,但银行资产回报率并没有提高,回报率的提高不仅需要银行优化资产结构,还需要大环境的复苏。

这篇文章有以下观点:

1、银行业务调整起到了作用。上半年,银行下架了高利率智能通知存款商品,有利于降低利息成本。同时,根据兴业证券的计算,银行整改手工补息,“手工补息”将推动上市银行存款成本率下降4.6-12.5BP。

2、资产回报率需要提高。上半年,上市银行负债端资本成本较上月下降7bp。但资产回报率持续下降,行业生息资产回报率较上月下降11bp。为了扭转净息差,资产回报率迫切需要提高。

3、不能只靠银行来扭转净息差。决定贷款利率的是社会企业的资本回报率。自22年以来,净息差大幅缩小。根本原因是企业投资资本回报率大幅下降,导致资产利率下降。如果你想提高资本回报率,你需要经济复苏。

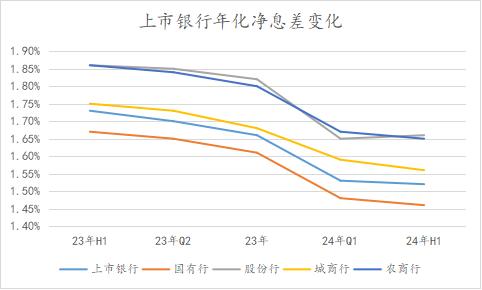

01 净息差收窄,股份行环比改善。

上半年,上市银行年化净息差为1.52%,同比下降21bp。

但从趋势来看,净息差的减少已经呈现出持续收窄的趋势。在过去的两个季度里,上市银行的净息差同比下降了3bp。、1bp。

除存款利率下调外,净息差同比下降也呈收窄趋势,这也与银行主动调整业务有关。

银行今年最明显的两项业务调整是限制人工补息和下架智能存款。

所谓u200c手工补息,原本是为了应对系统异常、人为错误等。当利息未能按照预定规则自动计算并记录时,利息的计算、验证和补发过程是通过人工控制进行的。但为了争夺高端客户,银行将手工补息异化为高息存储手段,为大客户提供非法高息。

4 上个月初,金融管理部门整改了非法手工补息。截至6月底,全国21家银行的整改进度已超过90%。根据兴业证券的计算,“手工补息”将推动上市银行存款成本下降4.6-12.5BP,银行节约的利息费用接近一次降低存款利率的效果。

与此同时,大多数银行也下架了智能通知存款产品。智能存款融合了当前储蓄的便利性和通知存款的高利率收益,让客户在体验比当前储蓄更高利率的同时,保证资金流动性。随着这款产品的下架,银行的利息成本也会降低。

以招商银行为例,2021年招商银行零售活期储蓄费用为0.35%,与同期人民银行规定的人民币活期利率相同。但22年来,招商银行在零售客户中推广智能通知存款后,带来了零售活期储蓄的增加。23年,招商银行零售活期储蓄成本增加到0.4%,人民银行规定的人民币活期利率同期为0.2%。伴随着招商银行相关产品的下降,其零售存款利率也有望大幅下降。

经过多次措施,已有银行板块出现净息差逐月改善的情况。

在不同的部分,国有银行、城市商业银行和农村商业银行的净息差每个环比下降2bp。、3bp、2bp。股份行净息差则是逆势环比增长1bp。

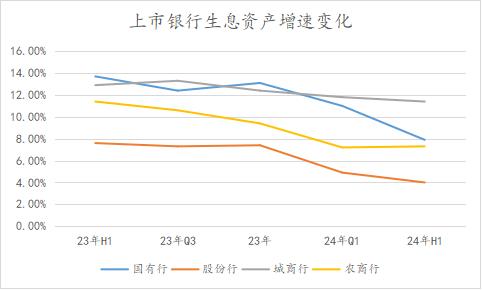

除了上述一系列措施外,股份制银行的净息差表现优于其他银行,这也与生息资产规模的绝对增速弱于其他板块有关。上半年,股份制银行和生息资产规模同比增长4%,落后国有银行(7.9%)、城市商行(11.4)、农村商业银行(7.3%)。

不难理解,股权规模的增长不如其他银行。股份制银行是全国性布局,优质项目无法抢占国有银行,下沉深度也不如成农村商业银行。但在降息渠道下,银行新资产回报率持续下降,但股份制银行较低的规模增长受降息影响相对较小,导致净息差表现相对较好。

比如上半年民生银行净息差逐月增加1bp,这在一定程度上是因为民生银行是上半年唯一一家资产规模下降的银行,受新资产回报率下降的影响较小。

02 虽然资产回报率下降,但是负债成本增加

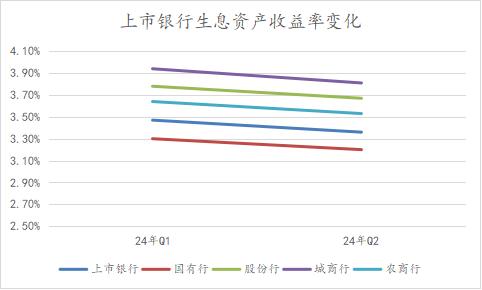

分割方面,净息差主要受到资产端回报率和负债端成本的影响。

上半年上市银行资产回报率持续下降,行业生息资产回报率较上月下降11bp。大银行、股份制银行、城市商业银行和农村商业银行的资产回报率逐月变化-10。、-11、-14 和-11bp。

从贷款定价和资产结构两个方面可以谈到生息资产回报下降。

在定价层面,银行让价实体、房贷利率下降、贷款市场报价利率(LPR)由于下降等因素的叠加,银行贷款利率持续下降。

根据央行第二季度货币政策报告数据,6 与3.68%相比,月度新贷款加权平均利率为3.68%。 3 月降低 31bp。一般贷款加权平均利率为31bp 与3月份相比,4.13%降低了14bp。;与3.63%相比,企业贷款加权平均利率更高。 3 月降低 10bp 个人住房贷款加权平均利率为 3.45%,比3月份减少24bp。

与此同时,银行资产结构的变化也不利于提高资产回报。

上半年,银行生息资产零售贷款环比下降0.7%、公共贷款比例环比下降0.1。%,而且单据环比上升0.8%。利率较高的公共账户、零售比例下降,利率较低的单据比例上升的结构变化也给银行资产回报带来了麻烦。

例如,上半年的江阴银行零售 公共贷款比例环比下降1.9%,它是上市银行中下降比例最大的一家,导致其生息资产回报率环比下降11bp,也是一家回报率下降较多的银行。

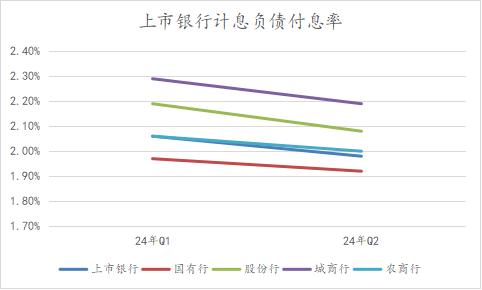

虽然生息资产回报率仍在下降,但幸运的是,银行计息债务支付率呈上升趋势。

上半年,上市银行负债端资本成本环比下降7bp。大型银行、股份制银行、城市商业银行和农村商业银行的负债支付率环比变化-6、-11、-10 和-7bp。

由于银行多次降低存款利率,降低了存款成本,银行负债成本下降。就在昨天,山西、新疆、吉林等地的民营银行也密集发布公告,宣布降低存款利率,降幅从10个到110个基点不等。

除了降低存款利率成本,降低利率也有助于银行降低主动负债成本。主动负债是指银行通过发行债券和银行间贷款,主动增加债务规模,以满足流动性。第二季度,银行间存单较第一季度减少 20bp。

下一步924新政中提到的RRR降息也将继续增加银行负债成本。

RRR降息为银行提供了低成本资金。根据开源证券的数据,根据924新政,央行RRR降息 50BP 根据计算,银行系统的长期资金可以释放约1万亿元,为后续大银行承担政府债券提供流动性支持。同时可以更换其他高成本债务,节省债务成本,净息差异可能在24年和25年内增加。 0.17BP、0.62BP。

现在,债务成本有明显的下降趋势,净息差的主要挑战在于资产回报。

03 不能只靠银行来扭转净息差。

在净息差持续下降的情况下,控制债务成本、优化资产结构的双向努力成为各银行扭转净息差的“正确答案”。

例如,邮政储蓄银行行长刘建军表示,在保持总量稳定合适的基础上,将继续增加信贷资产的投入,“通过增加寻找‘间隙’的能力,找到量价险平衡的资产”。

尽管银行自身的业务调整可以起到一定的作用,但是要完全扭转净息差的下滑,更需要整个经济环境的复苏。

具体来说,最近银行通过降低存款等负债成本来抵御利率下降。接下来,贷款利率能否回升,将对银行净息差的走势起到更大的决定性作用。

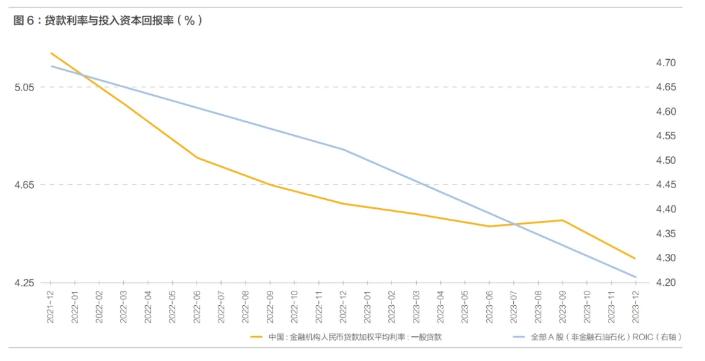

贷款利率走势明显跟随央行LPR走势,但实际上是实体经济的资本回报率决定了贷款利率的根源。如图所示,2012年以来,上市公司的ROIC(投资资本回报率)与贷款利率走势最为相关。

熊彼特在《经济周期循环论》中解释了两者的关系:利润是利息的来源,即资本回报率本质上决定了企业的贷款需求,也决定了企业可以接受的贷款利率水平。

归根结底,商人会算账,投资能带来多少预期收益,投资的资本成本是多少。只有当他们比较是盈利还是亏损时,他们才能决定是否投资。因此,支持贷款利率的最重要变量是资本回报率。

回到22年以来商业银行净息差大幅缩小的问题,根本原因是实体经济资本回报率的大幅下降导致资产方利率下降。如图所示,2022年以来,上市公司(石化金融除外)资本回报率的下降趋势与同期银行贷款利率的下降趋势高度一致。

企业资本回报率的变化与大环境密切相关,这也决定了虽然银行需要自己的努力才能恢复净息差,但更需要大环境的恢复。

本文来自微信微信官方账号“读财经”,作者:读君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com