货拉拉半年赚了13亿,但司机们并不高兴。

最近,股市火了,想上市的企业也忍不住了。

日前,被称为“货运版滴滴”的货拉拉向港交所提交了招股书。

在此之前,美股、港股已多次尝试。

这次,是货拉拉第四次发起上市冲击波。

在屡败屡战的背后,不难看出:

有点急?

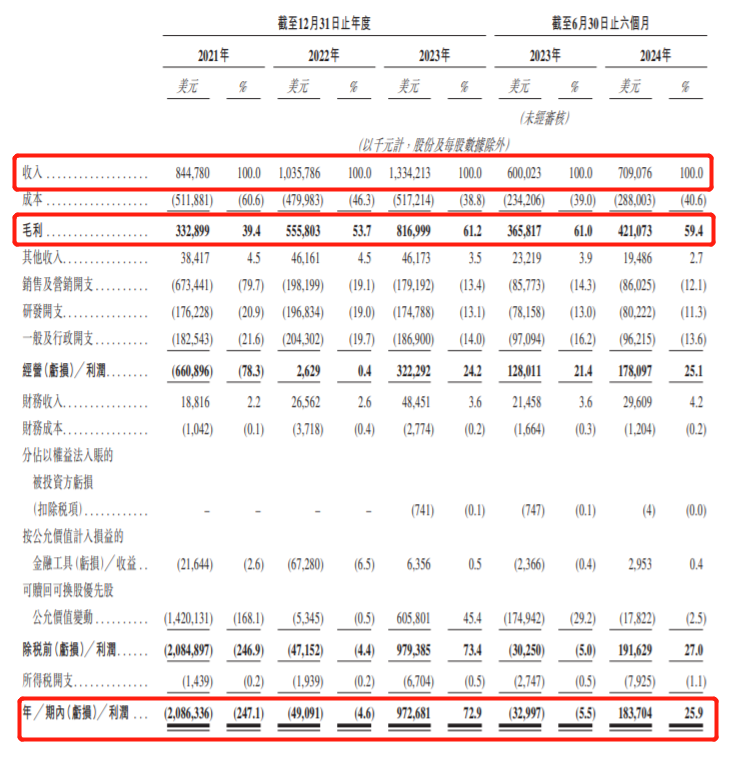

先看业绩。

滴滴拥有1900万司机,经过五年的亏损,终于在2023年实现了盈利!

货拉拉有1030万货运司机,怎么样?

还是很能干的。

看,2021、2022、在2023年和2024年上半年,货拉拉各自实现了8.45亿美元、10.36亿美元、13.34亿美元和7.09亿美元的营业收入。

实现净利润:-20.86亿美元,-0.49亿美元,9.73亿美元,1.84亿美元。

嗯,上半年赚了将近13亿人民币。

经过计算,今年半的盈利,净利率分别达到72.93%和25.95%。

生意赚了100元73元和26元,看起来很肥。

货拉拉主要靠什么赚钱?

根据招股书,货拉拉的收入来源主要有三个:

1、货运平台服务,主要是向司机收取会费和佣金;

2、物流服务多样化;

3、增值服务;

在这些收入中,货运平台的业务收入,即向司机收取佣金和会员会,占60%以上。

可以说,司机提着货拉拉冲刺上市。

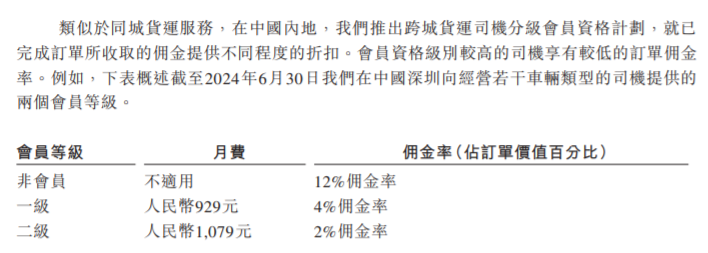

货拉拉向司机收取的会费和佣金是多少?

招股书披露了冰山一角。

看看,深圳同城货运分为三个等级,等级越高,月费越贵,佣金率越小。

跨城市货运,月费较高,但佣金率相对较低。

换言之,要么月费贵一点,要么佣金高一点;

看看,货拉拉佣金和会费收入的毛利率,高得可怕。

2020年还只有58.8%,2022年已经上升到74.3%,这两年直接超过80%!

司机开心不开心不清楚,作为货拉拉,应该是开心的。

与会员费和佣金收入节节攀升形成鲜明对比,货拉拉的各种运营费用,反而在减少。

特别是销售和营销费用,减幅更是惊人。

2020年还有6.73亿美元,2022年突然降至1.98亿美元,2023年又降至1.79亿美元,上半年仅剩8602.5万美元。

猫姐看了看,销售和营销费用,主要是以下几点~

其中最明显的减少就是给商家的折扣和司机的推荐费,从近4亿美元缩水到不到2600万美元。

司机们应该非常不高兴。

嗯,又是传说中的养熟~

增加会员费用、佣金收入的毛利率,减少折扣和补贴…

挤压驾驶员的利润率,同时减少各种费用,货拉拉成功地实现了“扭亏增盈”。

然而,这种操作,也使得货拉拉不断消极。

搜索黑猫投诉中的货拉拉关键字,有68767条相关投诉。

在这些消费者中,既有委托货拉运货的消费者,也有在货拉拉上经营的货运司机。

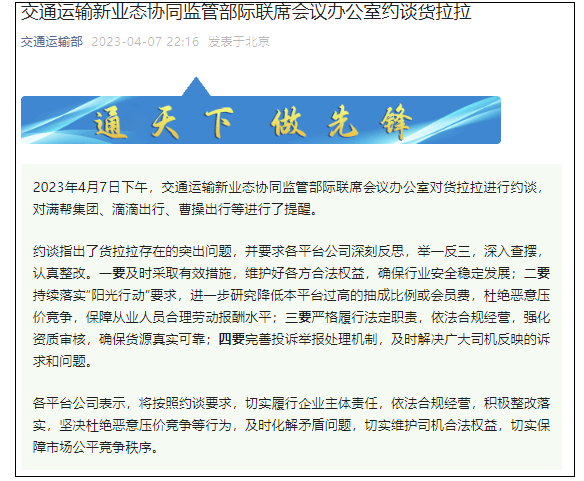

不仅如此,由于经营管理问题,货拉拉已经被有关部门约谈了20多次。

内容包括抽成比例、会费、恶意压价竞争、加强资格审查、保证货源真实可靠、完善投诉举报机制等。

也许还意识到,这样可以着劲薅司机的羊毛不太好,所以近几年,货拉拉积极探索多样性。

一是积极拓展海外业务。

到目前为止,货拉拉已经在11个市场上布局了400多个城市。

然而,目前,货拉拉海外业务的收入占比仍不到10%。

另外一种是积极尝试实现流量。

举例来说,提供车辆租售业务,中间商赚取差价。

比如,提供融资租赁业务。

举例来说,搬家服务,零担货运服务,保险介绍,能源服务等。

今年五月,货拉拉也是如此。 尝试推出小额贷款业务 “圆易借”,最高额度20万元,年化率10.8%,并与持牌金融机构立即消费等合作。

除助贷业务外,货拉拉还开展了贷超业务,为花鸭借钱,苏宁任性贷款等引流。

但是不到半个月,货拉拉就下架了上述业务。

值得注意的是,2023年9月,货拉拉因金融业务受到证监会的咨询。

证监会要求货拉拉补充说明其金融业务的合规性。

虽然两者之间是否有关联还不清楚,但是很明显,货拉拉要搞小贷,也不容易。

更加有趣的是,货拉拉仍然试图制造汽车。

2022年7月,货拉拉耗资105亿元,计划在重庆高新区接管园区内设立汽车中国总部,布局建设包括整车研究所、智能联网中心、供应链及大型制造协同中心等。

此后,在2023年4月和10月,货拉改变了深圳公司的经营范围,增加了造车经营范围,还成立了厦门多拉新能源汽车科技有限公司。

造车最重要的是什么?当然是钱!

当然,货拉拉急于上市,也不只是为了钱,还有一个重要原因:投资者等不及了。

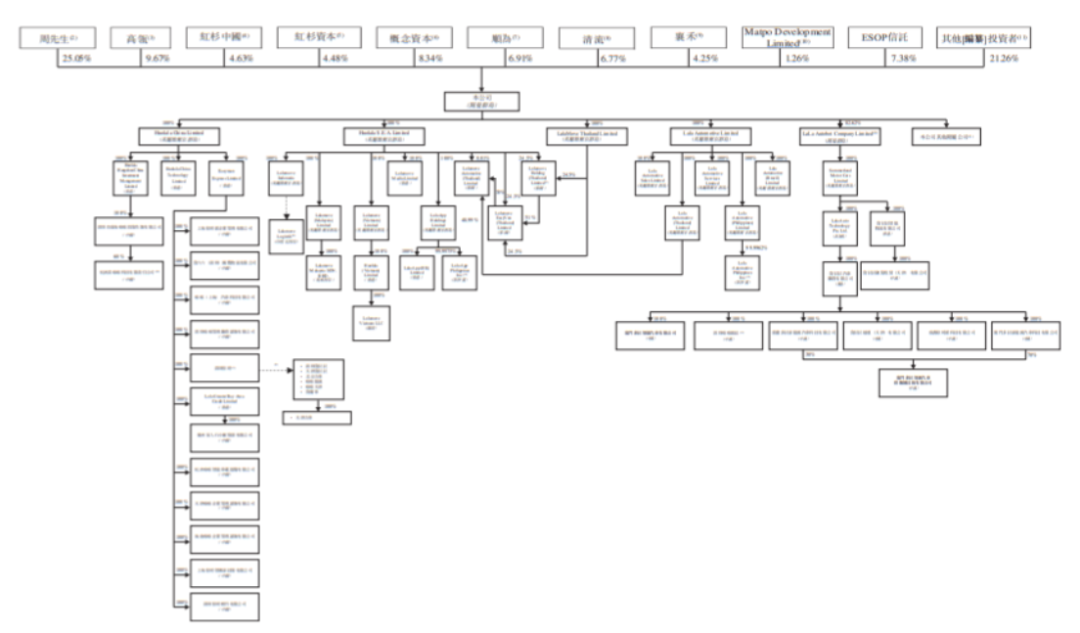

自成立以来,货拉拉从头到尾完成了11轮融资,总融资额达到26.62亿美元。

在其上市前的股东结构中,创始人周胜馥通过直接和家庭信托间接持有所有a股,占已发行股份的25.05%。;总持股9.67%的高淳资本;总持股4.63%的红杉中国;总持股4.48%的红杉资本;顺为资本持股总额6.91%。

另外,腾讯的头寸是2.63%;0.50%的美团头寸;1.00%的博裕资本持仓;虎环球基金持仓1.00%。

如此多的资本大鳄战投,目标当然是上市。

这么多年过去了,货拉拉终于大规模盈利了,但是上市却迟迟没有好消息。

该公司的估值也从去年的900亿缩水到650亿。

投资人怎么能不着急呢?!

您是否看好货拉拉这次上市?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com