没想到上海的租赁市场变化如此之大。

今年,我们更关注租赁市场。如果我们之前更关注租赁交易的数据,今天更多的是站在交易前端的市场数据,原因也是因为我们看到的数据。

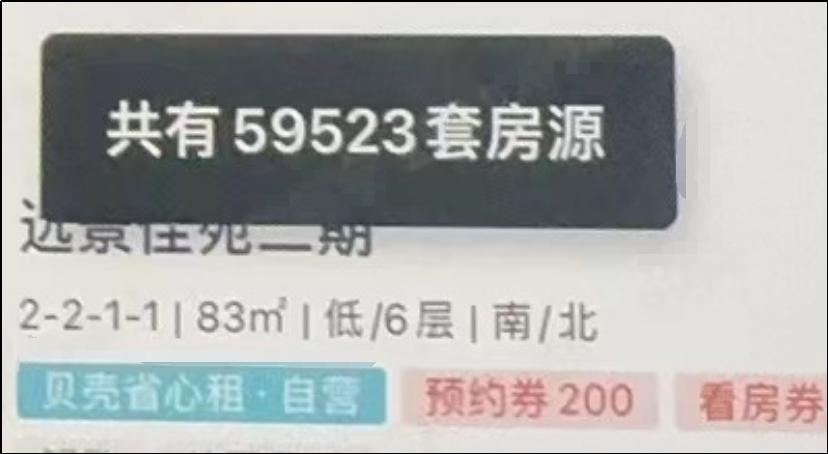

上海链家后台租赁挂牌总数为:

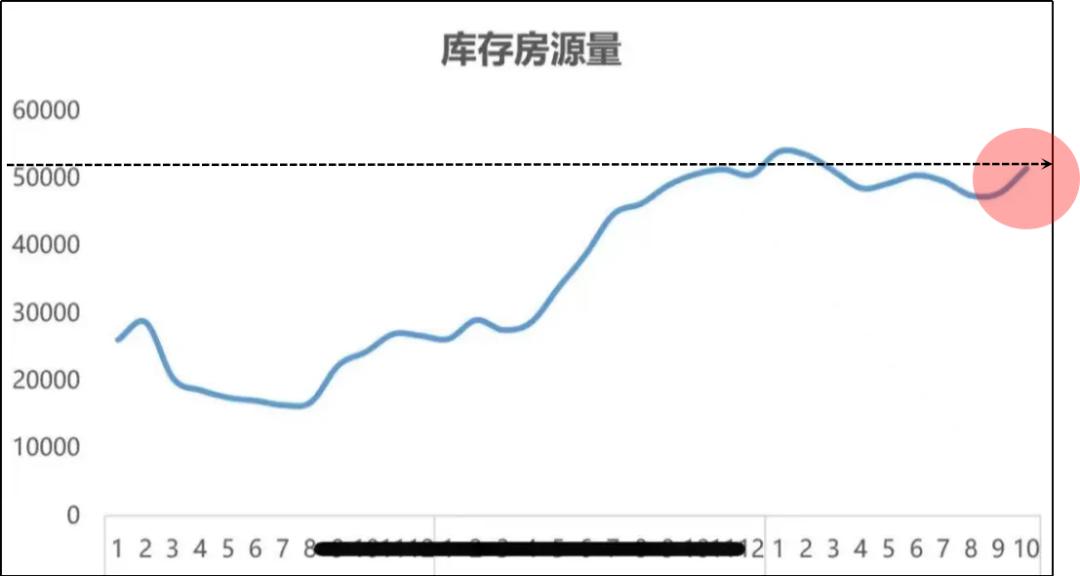

5.9万件的数据似乎并不夸张,尤其是与17万件二手交易挂牌相比,没有什么好担心的。这个数据本身在过去的一年里已经达到了近7万。值得注意的是什么?

事实上,去年也差不多这个时候我已经分享了同样的维度数据,那时这个数据还没有超过50,000。

换言之,同样是九月份,同样刚刚经历了毕业季和陪读季这样的旺季,链家的租赁库存同比增长了20%。

虽然链家的数据不能代表整个城市,但是如果像链家这样的样本增加20%,那么整个城市的租赁库存会是什么样子呢?链家的租赁市场份额不会在短短一年内发生很大变化,显然是租赁市场。

因此,在这段时间里,我又开始了市调的道路,通过近百个电话看看租赁挂牌这个小切口出现了什么。

01 「多是挂牌翻番的小区」

从8月份开始,中介兄弟逐渐意识到租赁库存的变化。浦东金桥的链家兄弟也发现,往年他负责的社区平均每个社区都有3-4套租赁住房,但今年平均7-8套。

八月份闵行龙柏的龙柏二村,去年链家在这里租了15-20套,今年这一数据已达到30套。

我也把市场调整的目标锁定在这些社区旁边的链家门店。这个正在努力租赁的中介平台,无论是门店数量、分布范围还是租赁年限,都提供了良好的市场调整目标。

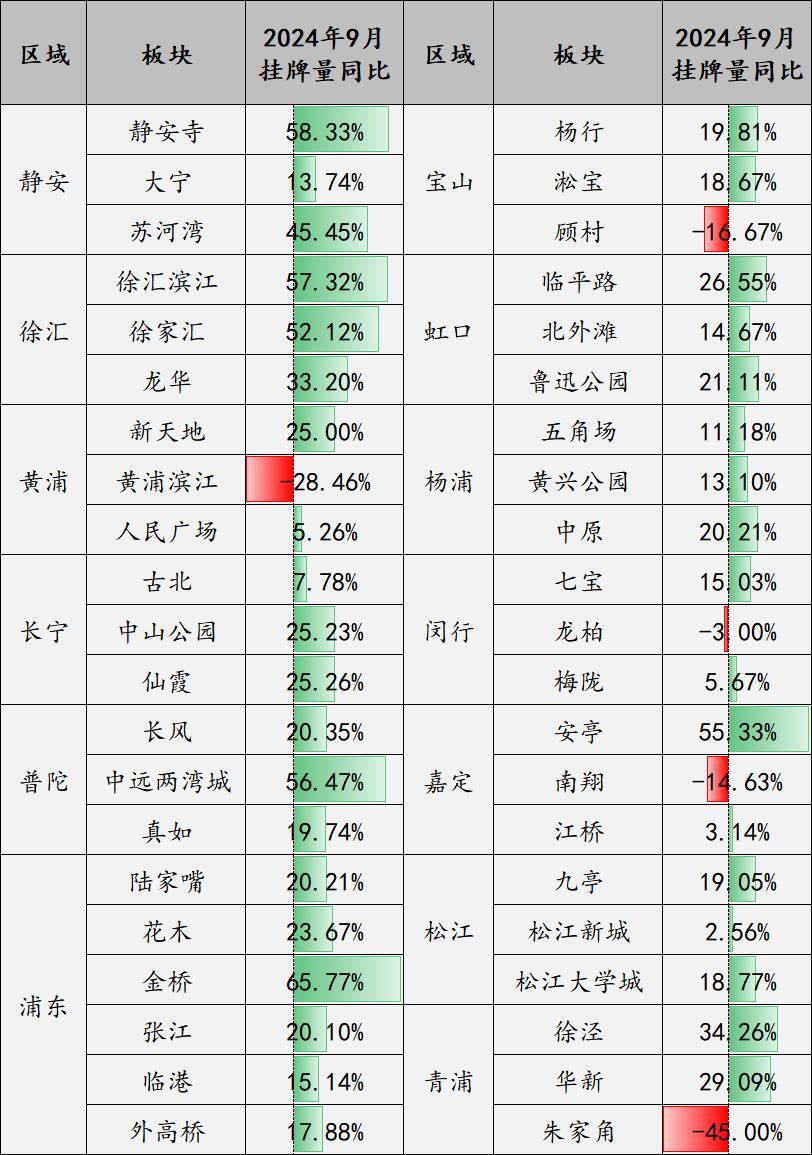

我选择了全市13个地区的TOP3板块,浦东选择了6个板块。这42个板块中,近90%的租赁库存明显增加,全市租赁库存同比增长20%。相当于库存同比普遍上涨1/5。

这里我们稍微做一下20%,其中50%的板块同比增长20%以上,20%的板块增长30%以上。、15%的板块涨幅超过50%,这里有不少浦东金桥这类股票翻番的案例。

数字本身无法带来任何体验,但是如果你把它们分成各个部分,你就会知道房东在这里。租赁压力。去年这个时候,嘉定安亭板块在链家上的租赁库存大概有400套左右,现在已经达到600多套;长宁古北的小哥说,去年4月之前他所在的古北大区的库存还是300-400套,但是现在每天睁开眼睛就是500套。

豪华住宅板块也是如此,闵行龙华的尚海湾豪庭去年租赁上市约30套,现已超过50套。

这类板块的租赁市场发生了什么?

这些板块中介兄弟的强势体验是租售房屋的增加,也就是边租边卖的房子。他们通常租金更低,但租金更短。有时候合同还包括配合带来看这个要求。

在链家内部统计的租赁现状中,我们也发现了这样一个数据:

此时此刻,二手库存与租赁库存有关,同时更根本的原因可能还是来自租赁市场的去化。

在8月份的租赁市调中,我们发现即使是毕业季、陪读季这样的旺季,今年的旺季也比去年的旺季有15%的订单数量和成交价格。、8%的萎缩,上市市场的变化可能就从这里开始。

02 上市价格和成交价格的减少打成平手。

一般情况下,挂牌价格的变化不如成交价格,一套30平1房户去年挂牌5000元/月,4800元成交,今年同房型同装修4800元/月挂牌,最终可能4500元成交,挂牌和成交各自减少5%和6%,也就是说,挂牌价格的下调跟随房东的意愿,即使下跌也不会在台面上下跌那么快。

但是根据我们市调的数据,这13个区域的42个板块平均下来同比下降9%,85%的板块跌幅超过5%,51%的板块跌幅超过8%,32%的板块跌幅超过10%,9%的平均跌幅与同口径的链家市场调整对象相同。

1%左右的数据不需要计较,但是可以确定上市和成交的跌幅。换句话说,上市价格的下跌率与成交价格的下跌率基本持平。这样的情况还比较少见。

一方面,这种高概率与中介的议价行为有关,即管理房东的预期。通过介绍市场背景和介绍市场交易案例,房东可以不断降低上市价格,进一步拉近上市价格和市场价格。比如原本想挂6000元/月的房子,会被告知市场不是很好。建议挂5500元/月。如果挂高了,根本没人看,还会给同一个小区的其他房子做婚纱。

另外一方面也说明了房东的心理预期,到目前为止,今年很多续租订单都是租客和房东协商降价后才有的续租订单。有些订单甚至在租客开口之前,房东就自己降价,希望留住租客。总的来说,挂牌价格下降了9%左右,背后最需要关注的是平时。±5%是市场季节性的正常波动范围,参考此范围向上。±8%是比较大的起伏,±10%的幅度是市场较大的波动,这种减幅在市调样本中也屡见不鲜。

五角场的中介小哥说,他负责一个小区三楼的精装房,去年上市价格5200元/月。今年,租客搬走了。他建议房东每月上市4600元。

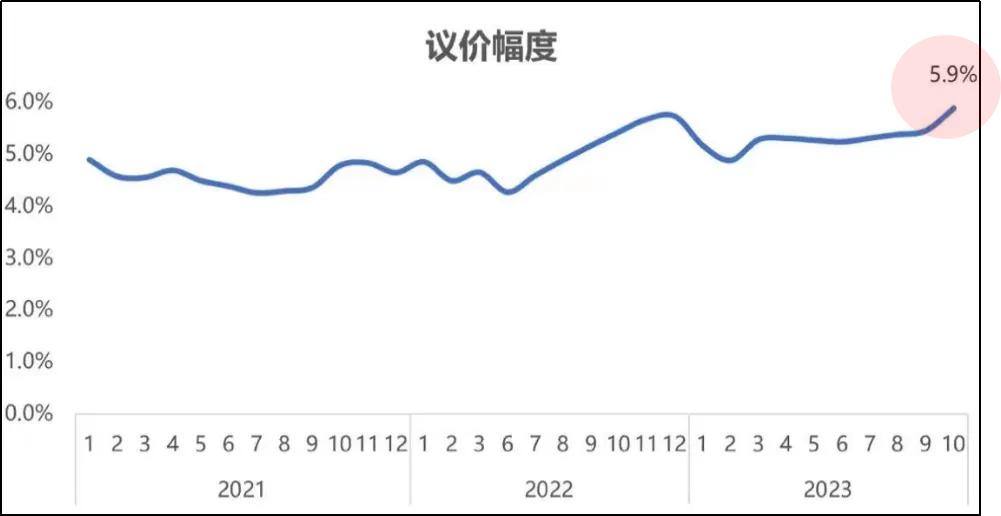

03 议价空间接近7%,60天 成交周期

没有不连接的数据,上市市场的变化也是结果和原因。更高的上市金额代表了上市房屋的更多选择,也代表了更高概率的价格比较。去年9月上市和交易的议价空间还没有超过6%,相当于5000元/月上市的房子最终能卖出4700元。

我没有看到中间一年的议价空间数据,但是到目前为止,这个数据已经到来了。7%,相当于一套每月挂牌5000元的房子,最终成交4650元。

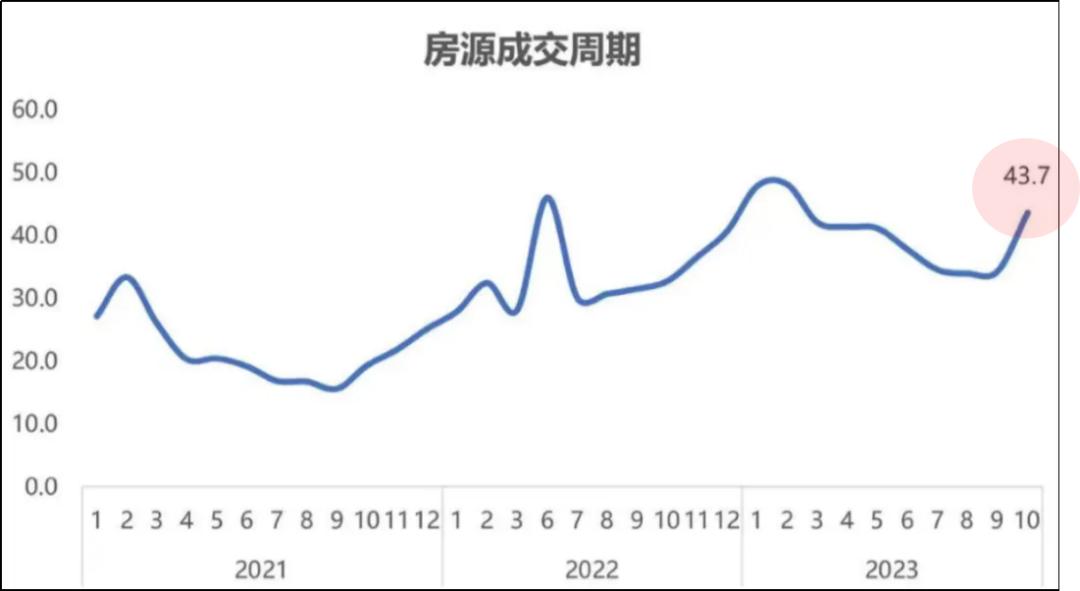

如果这是市场平均水平,你可以想象市场案例中的具体变化。更高的议价空间背后有更多的可选房屋。如果租赁需求没有增加,议价空间的扩大也意味着房屋交易周期的延长。去年10月,这个数据还是40多天。

这一数据在2021年大约持续了13-18天,在2022年年中持续了28-30天,去年这段时间超过40天,但是到目前为止,这一数据已经到来。60天 。

浦东金桥的租房兄弟告诉我,他最近处理的一套房子,租金也是5200元,去年上市两周后租出去了。今年,这套房子上市一个半月后才租出去。

闵行七宝的租房兄弟也遇到过类似的情况。除非他手里的租房成交速度不变,否则他手里的租房成交速度会更好,一般的房子,甚至今年的同房装修也会更好,但是今年的租房周期明显高于去年。

在古北某小区,我遇到的房子,闲置了13个月后,以低于去年挂牌价格32%的8500元/月租出了自己的房子。

交易周期更长,议价空间更高,这是上市带来的后续因果,我们肉眼可以看到的是,市场上越来越多。错过等更久的房东。

04 市场怎么了

在这一市场中,一些情况已经开始普遍存在,比如租金预算的下降。

黄浦滨江的租房兄弟告诉我,他今年接触最多的是三居室用户。比如今年一家三口从原来的三居室变成了两居室。现在这样的客户不敢轻易买房。月租一两万的用户可能有一两千万的预算,这个预算的客户也比较谨慎,尤其是现在。

另一边是顾村、江桥等刚需板块。反倒热闹,不管是上市量还是价格,它们的走势都与市场不同。

像宝山顾村这样的板块在租赁市场被分为东固村和顾村公园板块。去年,链家的两个板块加起来有600多套租赁库存,但今年有500多套。背后是很多原市中心的租赁群体选择来顾村降低租赁成本。

租金大幅下降背后的一些原因属于共性,比如工业搬迁。

七宝中介小哥说,今年这里的市场不如去年。除了整体租赁订单的减少,原本增量订单中的企业租金也有所减少。由于原本溢出的租赁需求,从这里搬走的企业已经去了杨浦和徐汇滨江。

最明显的是青浦的朱家角,离市区地铁需要两个小时。今年很难在租赁市场找到一个房间,因为华为R&D中心将搬到青浦R&D基地,R&D基地的宿舍还没有建成,因为周边租赁市场火了,尤其是两个房间。

这种租赁市场仍然有一些巧合,例如,今年许多房子的挂牌价格≈去年的成交价格。

黄浦滨江的小哥说,他这里的三居室一般是2006年到2010年的社区。去年一般每个月挂2.7-2.8万,2.5万左右,然后连3.5万都挂了。但是今年每个月挂3万的房子基本不存在,挂牌价格基本在每个月2.5-2.6万,差的挂2.2-2.3万,成交价基本在2万出头。

价格移位也有价格错位的机动性。如果房东还在担心价格,不妨参考一下这个“巧合”。当然,这样的市场还是离不开一些铁律,那就是真正稀缺的房子或者市场的热点。

七宝中介告诉我,过去7-8月份租金最多的情况之一就是优中选优,像七宝城市花园这样的优质房子基本上一周就定好了,反过来看,这个市场的好房子还不够多。

05 结语

我从来不敢低估租赁市场的变化。那天,我和一个脾气不好的中介约好了一顿饭。我们可以为许多问题脸红,但我们心照不宣地达成了共识,只是租赁市场是否发生了质的变化。

今天租赁市场的上市库存、交易量、议价空间、交易周期都和前两年不一样。不用说,单个数量的变化,租赁价格比21年的高点低20%。这样的租赁市场从来不可小觑,这样的变化也不可小觑。

这条稳扎稳打的赛道,虽然每笔订单的金额不高,但却是这座城市最基本的居住需求。从数据基本面和数据波动来看,目前的租赁市场应该正在发生。不小的变化。

本文来自微信微信官方账号“真名卢俊”,作者:巧克丽丽,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com