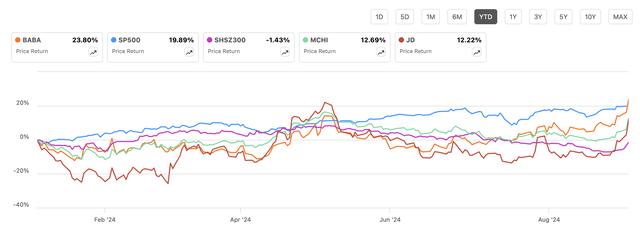

阿里巴巴暴涨7.8%,将成为中概股的最大赢家?

九月二十四日对中概股投资者来说将是一个值得纪念的日子。

中国人民银行(PBOC)中国沪深300指数(SHSZ300)在宣布一系列重振中国经济的货币措施后,在过去四年中实现了最大涨幅。 这些要求包括削减银行的准备金要求和 7 天空回购利率等措施。

当前,市场对中国股市大部分板块的走势感到高兴,因为估计情况将比以前更加宽松。

估计中国客户不会马上意识到这种影响,但是这些措施应该足以恢复中期投资者的信心。

根据Seeking Alpha Uttam分析师 Dey报告预测,阿里巴巴集团控股有限公司(纽约证券交易所股票号)在评估了今天宣布的货币刺激措施的全面影响和未来前景后,BABA)它将成为所有中概股中最坚实的赢家。

01 政策提供了怎样的购买?

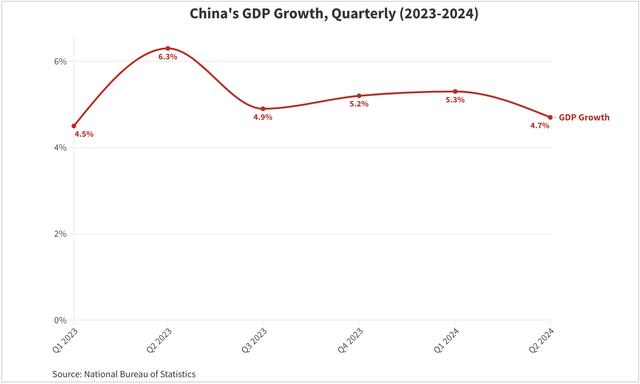

由于结构性问题仍然困扰着房地产行业,货币和财政杠杆将用于重振正在放缓的经济。鉴于政府设立的 2024 年增加 5% 增长目标,第二季度国家 GDP增长率下降到 5% 下面,这更像是一种必要性,而非一种选择。

今天,中国人民银行宣布的最新一揽子货币政策旨在进一步振兴经济,取代每一个增长支柱。这里有一些要点:

中国人民银行宣布,最有力的措施是增强中国股市陷入困境,恢复投资者信心。因此,它推出了一个计划,允许机构投资者使用中国人民银行的掉期工具,允许证券公司、对冲基金等大型机构购买中国股市的股票。

此外,中国人民银行还宣布了回购股票的初步计划,为阿里巴巴等上市公司提供再贷款机制。中国人民银行的这一特殊措施有望至少增加。 8000 亿日元(1130 1亿美元)的流动性支持, 5000 1亿日元来自掉期安排,3000。 来自再贷款安排的亿日元。

另外,央行还将短期回购利率降低20BP到1.5%,同时将银行存款准备金率降低50BP。

最终,中国人民银行加入了几项措施,帮助中国客户,尤其是从事房地产投资的消费者,这是对中国消费者产生中长期影响的措施。贷款优惠利率将降低 20 个 BP,并且减少了新房子的首付。它是央行实施的又一重要货币政策项目。

但是,我不确定这种顺风什么时候会影响中国客户,因为这个政策项目的大部分内容都是为了帮助客户履行抵押贷款的支付责任。即便如此,我还是鼓励这种刺激消费者的措施,因为我觉得这很重要。

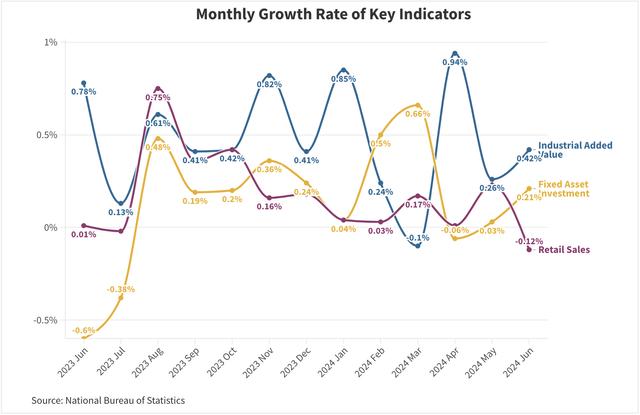

在此之前,大多数措施并不完全关注客户;所以零售费用滞后。

02 为什么阿里巴巴能够受益?

如上所述,中国人民银行的流动性措施旨在改善中国市场的困境,那么以消费者为中心的中国消费者措施可能会对经济产生长期影响。

这是因为大多数措施旨在减轻中国消费者的抵押贷款支出负担,全面影响可能至少需要3-4个季度才能知道它真正给消费者带来了多大的减少。

即便如此,阿里巴巴和另一家同行JD.COM公司,尽管中期有益。(JD )已经开始与拼多多控股( PDD )积极竞争,为其消费品定价,并明确打算从阿里巴巴的一些同行那里获得一些份额。 。

在上一次财务报告电话会议上,阿里巴巴管理层透露,随着阿里巴巴推出“有吸引力的价格满足消费者多样化的购物需求”,他们看到“随着购买频率的显著增加,GMV和订单数量稳步增长” 。

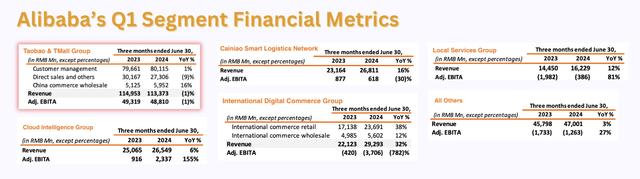

这些措施将适当地促进阿里巴巴旗下的天猫和淘宝集团,这些集团负责大多数与消费者相关的电子商务业务。

此前,JD.COM也有类似的趋势。请注意,在中国人民银行宣布货币计划之前,管理层已经开始努力促进天猫的增长。如果消费者确实因为中国人民银行以消费者为中心的措施而看到更多的消费理由,这将进一步促进阿里巴巴和JD.COM的发展。

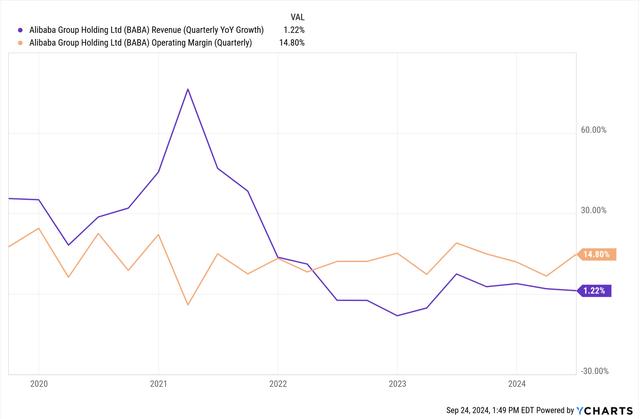

但是,回到中国人民银行以市场流动性为重点的措施,我认为这将立即提高大部分中国股票,阿里巴巴将成为这一领域的强大赢家。 根本原因是公司在回购股票和提供股东价值方面有着令人印象深刻的记录。下图 E 阿里巴巴在向股东退还现金方面有着令人印象深刻的记录。

这个企业一般每季度的费用大约是每季度。 2.5 美金回购 ADS,过去两个季度大幅上升至约约。 50 亿美元。阿里巴巴仍然有约约 260 1亿美元用于回购更多美国存托凭证。我怀疑阿里巴巴可以很容易地利用中国人民银行最近的货币措施计划中的流通计划,将更多的现金退还给股东,从而为他们的股票创造更大的吸引力。

03 阿里巴巴的估值,还有多大的上升空间?

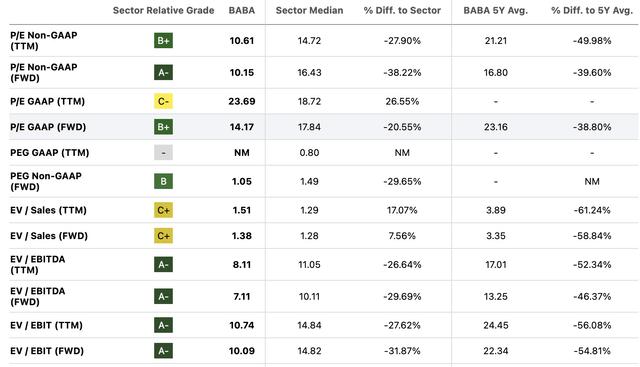

阿里巴巴的估值与更广泛的行业相比,看起来十分引人注目,这个行业的交易价格低于这个行业 20%,或回顾其溢价交易历史,其溢价交易价格约为 39% 的折扣。

假设阿里巴巴的估值是这样的。 14 倍 GAAP 收益或 10 倍非 GAAP 收益,而且公司预期到达 2026 财年利润复合年增长率约为 10%,收益到 2026 财年复合年增长率为 8.8%。

至少阿里巴巴的估值是有的。 20% 折扣,以目前的水平和中国人民银行最近的事态发展,似乎很有吸引力。

在过去的三四年里,阿里巴巴一直受到严格的反垄断审查。对于阿里巴巴来说,好消息是,随着上个月所有纠纷的结束,乌云已经揭开,这应该会增强投资者的信心。然而,对于大多数大型科技公司来说,投资者在考虑投资阿里巴巴时应该考虑合理的风险。

虽然中国央行的货币措施受到了强烈的欢迎,这是前进的一步,但更具结构性的问题是中国客户是否有足够的动力再次开始消费。至少在另外。 1-2 这个问题的答案只能在一个季度的数据中看到。观察零售费用和其他中国客户接触点的数据尤为重要。

另外,鉴于美联储降息, 50 一个基点,中国股市应该重新开始上涨之路。这给美元带来了下行压力,使中国政府更容易偿还以美元计价的债务,从而导致资金净流入中国股市。

与此同时,从股东回报的角度来看,阿里之前回购的数据是

回购金额为180.86亿美元。

25.5 一亿美元的股票工资 (SBC)。

净回购额为 155.4 亿美金。

股息24.7亿美元。

发行了-71.05亿美元的债务(我在这里使用负数,因为还是这里“期待”的东西)。

已偿还 24.91 十亿美元负债。

偿还净债务的金额为-46.1亿美元。

所以,阿里向股东支付的总财富是 134 十亿美元。以阿里巴巴目前的市值(1,9500 十亿美元计算,股东收益率为 6.87%。此外,虽然阿里巴巴已经发行了回购贷款的债务,但公司的自由现金流足以支付上述回购费用。具体如下,公司的 TTM FCF 远远超过了回购的目的 180 亿美金。

所以,阿里巴巴的回购费用全部由自由现金流支付。包括股息在内的总额没有达到预期,这可能解释了阿里巴巴发行债务的原因:现金流不能完全支持过去。 12 所有股东在个月期间看到的回报率。另外一方面,这些债券的票面利率只是 0.5%,并被超额认购,这意味着实际收益率可能低于票面利率。所以,阿里巴巴可能不会为这笔额外的回购现金付出太高的代价。

同时,根据 Seeking Alpha Quant 根据今天的价格,阿里巴巴的每股收益、每股账面价值和每股自由现金流指标如下:

标准化每股收益为 4.62 美金。

每一股自由现金流 (FCFPS) 为 6.97 美金。

每个股票的帐面价值 (BVPS) 54.28 美金。

周五收盘价 88.29 在美元计算中,这些数字的倍数如下:

市盈率:19。

价格/自由现金流:12.66。

每本书的价格:1.62。

这本身就说明了阿里巴巴比科技行业便宜,但也不便宜得离谱。它的交易价格是投资者可能希望看到一些增长的倍数。但是,即使公司整体增长没有实现,持续回购的目标与增长基本相同。即使它们整体上没有增长,回购也会增加上述所有指标。假如阿里巴巴每年都按照我上面的预测进行。 138.6 以1亿美元的速度回购股票,这将回购。 1.5698 亿股,使新股数量达到亿股, 23.3 亿美金。因此,其 EPS、FCFPS 和 BVPS 将增长至:

标准化每股收益为 4.93 美金。

每股自由现金流为 7.43 美金。

BVPS 为 61.57 美金。

上述估计提供以下长期倍率,同样使用周五收盘价:

市盈:17.9。

P/FCF:11.88。

每本书的价格:1.43。

正如你所看到的,如果阿里巴巴的股价没有因为回购而改变,那么它的市盈率就会降低。所以,如果股票现在估值正确,股价应该在回购的情况下上涨。

本文来自微信微信官方账号“美股研究所”,作者:美股研究所,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com