小游戏的红利期结束了吗?从本质上看机会趋势

大家好,我是Lee,一个从游戏结束时代开始的“游戏老手”。近年来,几乎所有的宣传、运营、R&D、投资流程等重要岗位都参与其中。

现在我以制作人的身份,和新组建的团队一起进入游戏,准备一张卡片放置。 IAA融合多元玩法。 IAP商品。

作为三里屯信息流的老读者,得益于专业的购买投放信息,我对小游戏行业有一些浅薄的了解,已经在我们团队的实施中发挥了作用。

今天,作为一个小游戏制作人,我想协助游戏从业者和优化者,从我们的项目和行业认知出发,看清商品的发展趋势,在商品选择、实现选择和购买策略上有一个清晰的大局和实质性的认知,共同发展,在激烈的竞争漩涡中携手共进。

接受现实,游戏已经成为游戏行业的“第二增长点”

我们一直关注市场对小游戏行业趋势的分析和解构,无论是强调大厂商的进入,中重度游戏比例的增加,还是混合游戏的购买比例的增加导致红利期的消失。...不可否认,这些表象趋势的确存在,看看刚刚过去的8月份,微信游戏畅销榜的Top100中,有很多“负面”消息:

●换血速度快:近三分之一的新游戏,达到27款;

●头榜竞争激烈:Top20基本上被大厂占据,点点互动,三七,4399、巨人网络,贪玩,腾讯,波克,途游...

●进入门槛越来越高:Top100中,中重度游戏超过30%,Top10包含6款中重度游戏;

●购买量内卷:8月37“寻道大千”微信购买量曝光4.68亿,是第二位“指尖无双”2469万的18.9倍;

●产品同质化严重:MMO、RPG、SLG主导 多种副玩法结合方式大行其道,玩法同质、类型同质难免。

这一表现的焦虑意识,在整个行业中蔓延开来,甚至有人喊出了“游戏已经死了”的口号。

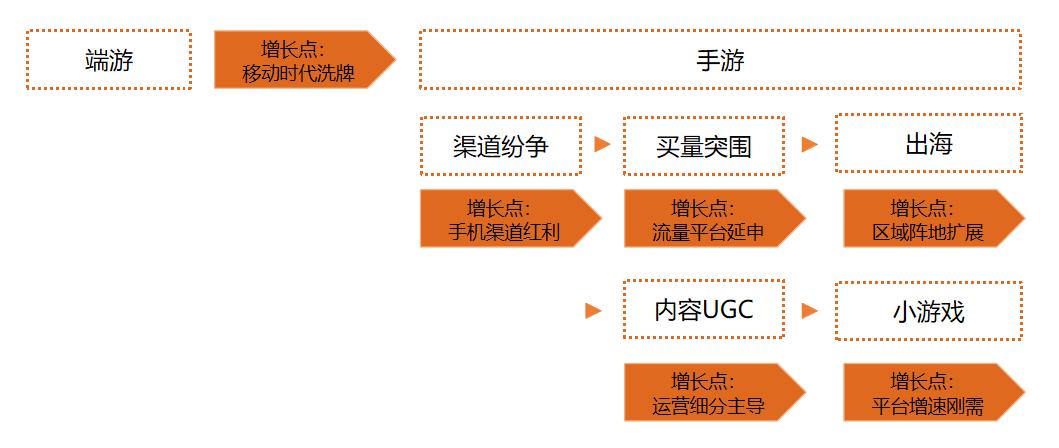

但如果把小游戏的崛起放在游戏行业的整个历史循环中,我们会发现游戏绝不是昙花一现,而是游戏行业寻找“第二增长点”的必然趋势:

随着终端游戏瓶颈和手机的普及,游戏行业的增长空间转移到了手机游戏。在转移初期,新兴的手机游戏渠道顺势接过传统渠道,成为主导。

从2016年开始,随着用户习惯的升级,更具覆盖力和应用场景的购买方式带走了话语权,成为新的增长“灵丹妙药”。

然而,自2018年以来,由于购买量、R&D和销售成本的不断上升,高开高打的购买量战争开始触顶,新的增长路径开始向出海偏移。同时,以UGC传播为核心的国内运营模式也成为APP端降低成本的一种方式,“降低成本”和“产品效果统一”成为我们经常提到的词汇。

小游戏的兴起,一是R&D周期低、客户门槛低、购买成本低的客观现实,二是各大营销平台寻找新的流量增长点的硬性需求,使游戏成为当前游戏行业的新“第二增长点”。

IAA类游戏在游戏快速增长的早期阶段逆势而上,实际上在底层逻辑上,与每个周期的初始阶段相同。

举例来说,在手游初期,数值游戏可以迅速占领市场;在购买时代初期,粗放式的一波流量形成了主流。

第一轮用户习惯洗牌之后,过渡到中后期,工厂划分、产品升级、跑道细分、精细化运营等。,这是一件很正常的事情。

所以,如果我们真的看清了趋势,就不会受到上述8月份小游戏列表的外观影响,而是从平台需求、产品需求、客户需求等方面找到增长的本质。

接下来我就从我们项目初期开始,从第一个角度来看,如何预测下一阶段的产品形式、变现模式和购买策略。

从产品立项开始,就要跟上趋势的变化。

商品洗牌的核心是跟上用户习惯的步伐。

众所周知,轻量化商品适用于IAA,中重度商品适用于IAP商品,主要玩法。 适合IAAA的多元副玩法 混变方式IAP。

同样,如果我们从趋势的本质来看实现和选择,我们会觉得单一的IAA游戏已经被头部的轻量级商品占据了跑道的份额,而且仅限于游戏的单一性,这使得后期的IAP游戏难以长期使用。

另一方面,纯IAP模式的中重产品,目前的产品实力要求基本相当于传统APP产品,很容易成为大厂降维攻击的对象。

我们不否认上述方法还有进入游戏的空间,但对于任何一个中小团队来说,每一个进入游戏的人都需要考虑清楚,是否孤注一掷地选择一条艰难的道路。

之前腾讯广告和3K、在保证用户数量、质量、特性相对一致的前提下,香港大学进行了对照实验,与纯IAP模式相比,30日人均LTV的混变方式增加了20%,并未造成整体留存的衰减加剧,甚至在部分用户支付保留方面也有所改善。

这也是为什么我在设立项目的时候,毅然选择了放置卡牌的主流游戏,融入了培养、休闲、模拟管理的副游戏,以满足今天的主要游戏。 IAP依赖于多元副玩法。 IAA的变现模式,以IAP为主要玩法的长线,以IAA为主要玩法的随机补充。

诚然,目前的IAP产品可以通过添加副玩法来满足混合条件。但是,单纯的增加不仅不能增加收入,还会对用户体验产生负面影响。

本文建议以当前用户对游戏前、中、后期的周期需求为导向:

-前期:聚焦“爽感”。以我们项目的产品为例,我们引入了“兵线在大时代生存”的主题。通过高频的剧情冲击和低门槛的操作反馈,我们不断输出酷炫的情感价值。

-中期:除了“培养”、卡牌培养、卡牌组合、技能元素等基本思路外,还增加了Roguelike爬塔和PVE冲关,计划融入三消、模拟运营等休闲游戏,在副游戏中增加IAA形成混变,核心是不影响主线游戏体验。

-后期:“社交”是长期产品的核心。作为卡片,我们以对抗为社交核心,PVP试验场、联盟协会等。,从而形成后期的社会抵抗环境。此外,外置的副玩法可以满足普通用户的需求,形成社交闭环,最终满足市场上IAA和IAP组合的比例。:标准配比7。

综上所述,从产品本身来看,长期运营是不可避免的。要形成长期运营,基本上要符合以下标准:IAA不影响付费用户的主要感受(非付费用户限制)。;IAP给予IAA足够的覆盖限制(付费用户权限)。

在我们意识到商品的趋势之后,另一座游戏无法回避的大山仍然横跨着我们——购买量。

都强调购买量的精细化,那么精细点在哪里呢?

基于游戏购买成本与传统APP的巨大优势相比,大多数优化者在谈论游戏精细化购买时,通常会参考完善的IAP发布方式,先小规模建立数据模型,中期以ROI为主。这实际上已经成为一种思维惯性。

但是,对于我们这些中小团队来说,采用“跟随”战略有着难以承受的试错风险。我们应该在可控的关键点上倾斜有限的资源,形成差异化,这是每个人自己的“精细点”。

对腾讯广告所说的“材料就是流量”,我非常赞同。

对项目建立的一个基本认识:差异化的核心是产品的主题(世界观)足够清晰和新颖,可以延伸到材料的主题、营销的差异化。

一点点互动的《无尽的冬天》给了我们一个很好的“当前版本答案”——最后一个冰雪主题,衍生到生存、副玩法、原创素材,让素材摆脱SLG模式,内容多样轻量化,让素材投放形成鲜明的多样化,覆盖足够多的泛用户。

基于产品本身的SLG 多元法 冰雪末日主题下的材料裂变,让产品购买的材料很容易产生足够的喜剧、翻转、原生、玩法等差异化元素,在投放初期有足够的模型优势。

以主题世界观为精细出发点,并非《无尽冬日》的例外,假设我们去看现在的头部产品,都有主题辐射的能力:

-《无尽的冬天》:末世冰雪世界观,SLG结合多种玩法,混变方式。

-《寻道大千》:国风妖修真世界观,将拆箱RPG与多元玩法、IAP方式相结合。

-向僵尸开枪,:末日生存世界观,休闲枪击结合多种玩法,混变方式。

-超元火柴人:火柴世界观,MMORPG结合多种玩法,IAP方式。

-“小兵大作战”:三国世界观Q版,轻竞io结合多元玩法,混变方式。

回到我们立项的卡牌产品,我们的主题设想应该设计成“战线大时代”的世界观。因为主题的前置,大家在选择购买材料和原生KOC的时候更有方向性。相应的Brief的执行和回收也更加清晰。

不可否认,趋势的变化也提高了进入门槛,平台也更喜欢游戏融合和实现模式丰富的产品。但是,只要进入准入条件,与传统应用相比,小游戏的增长空间还是相当可观的。2023年,游戏市场总收入200亿元,同比增长300%。预计2024年市场规模将达到420亿-450亿元。

伴随着行业的发展,我们比以前单纯做IAA商品试水,现在更倾向于用传统的APP来对待自己的产品,CPI、CPA、ROI仍然是我们关注的焦点。基于小游戏购买成本低的特点,我们对ROI的需求会更高。我们的APP手机游戏投放指标可能在4%~5%之间,我们将在游戏中将阀值提高到10%~15%。

所以我们更注重主题多样化对材料的影响。

购买材料的策划,主要分为两个阶段:

一是商品初期注重玩法,内容展示;

第二,商品爆发期的“破圈”创意材料。

通过“战线大时代”的差异化世界观,结合主游戏、副游戏、原生游戏,满足了前期基本盘积累和后期“成就感”和“上瘾感”的延伸。

始终从“平台本位”的角度看待小游戏的发展。

当然,表象的负面趋势确实是客观存在的。我们没有回避大工厂进入和用户认知刷新带来的压力,但这是“商品标准”的固有想法。

如果我们看看整个小游戏生态,就能看到小游戏平台之间的纷争。微信、Tiktok、淘宝、百度等大型营销平台都在大力发展游戏模块,通过外卖平台和出租车平台抢占市场份额,形成自己的流量扩张。

如果从“平台标准”来看,我们可以通过平台提供的开发工具、接口和流量入口,甚至大量的帮助和奖励来规避当前的外观风险:

1、扩大新赛道,避免正面竞争:

为避免与大厂商的正面竞争,我们将通过覆盖不同的场景,选择扩展到小游戏的PC端,以降低风险。

比如我们借助腾讯广告进行跨平台投资,不仅可以实现多端曝光互补,还可以更好的探索流量洼地。PC用户支付能力更强,浏览习惯稳定,可以进一步提高我们的转化率和收益。

此外,腾讯的微信游戏和PC端还具有多端回访入口的优势,同时支持微信游戏一键拉广告,帮助我们实现快速引流。此外,腾讯的生态涵盖了社交、娱乐、信息等多种场景,可以大大提高用户转换的效率和准确性,使投放效果更加稳定可控。

2、利用平台工具,提高材料复用率:

虽然目前市场上有很多AIGC工具可以快速生成广告材料,但普遍存在的问题是,这些材料往往很难准确匹配广告营销的需求。腾讯广告妙思,一个AIGC工具,起源于投放系统,打通了从“AIGC创意生产”到“直接投放”、“材料快速审核”的完整链接。

平台提供的“文生图”、“图生图”、“妙思衍生”等功能可以高效生成多元化的创意内容,实现材料从“1变N”的灵活再利用,并可以根据投放场景进行定制,显著降低了材料制作的时间和人工成本,进而大大提高了广告营销的效率。

3、充分相信自动化投放,让投放不再被“人”卡住:

作为广告主,我们不仅要担心人工操作带来的很多“意外”,比如批量挤压和冷启探索差,比如错误关闭带来的转换延迟和成本波动,还要考虑如何利用自动化来降低当今激烈的竞争中的营销运营成本,提高团队的整体效率和投放效果。

巨型发动机的UBMax可以很好地满足广告主的需求。它不仅可以减少投放过程中的过度人工干预,还可以通过AIGC等技术,自动优化材料创作、竞价调控和流量获取,帮助创意生产更加精细化,提高广告营销效果。

综上所述,其实在平台的选择上,我们更注重避免正面竞争,降低成本的概率,同时考虑最基本的“盈利”。从“平台标准”出发,而不是“商品标准”,利用平台“三国争霸”的背景,尽可能提取给产品的红利,是逆风破局的赢家。

总结

我们一直认为,新增长曲线的出现,往往意味着快速迭代和变化,从赛道上寻找跑道,才是与时间赛跑的真实态度。

对于广告主来说,看清市场的走向,可以在项目初期根据产品差异化形成长期的购买计划,根据用户习惯的变化选择最适合自己产品的实现模式。

对于优化者来说,他们可以在策略的制定和实施中看到商品材料需求和转化逻辑的锚点,在AI的影响下成为AI的控制者,而不是被取代。

但愿每个人都能在时代的洪流中,飞驰人生!

本文来自微信微信官方账号“三里屯信息流”,作者:Lee,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com