业界“老大”股价暴跌,凌凯科技港股IPO将如何?

上海凌凯科技有限公司(以下简称“凌凯科技”)正在港股IPO。根据其申请,凌凯科技是中国为数不多的从事化学合成一体化解决方案的领导者之一。根据灼识咨询的数据,凌凯科技2023年在中国排名第五,市场份额为11.7%。

需要指出的是,虽然凌凯科技的申报稿并没有直接披露行业“老板”的名称,但万点研究根据条件找到了行业的“老板”。而且这个行业的“老板”情况也不是很好。截至2024年9月23日,股价较年初下跌44%。

在这种背景下,凌凯科技的赌博股东会赔钱吗?此外,凌凯科技还占用了实际控制人的资金、相关交易和商品“环城河”、在财务数据等方面存在“看点”。

业内“老大”股价大跌

“公司是中国化学合成产业的积极参与者,致力于提供小分子化合物技术和产品解决方案,致力于制药、新材料和新能源产业,”凌凯科技在申报稿中表示。特别是,该公司是中国为数不多的从事化学合成一体化解决方案的领导者之一,据灼识咨询资料显示,2023年收入在中国排名第五,市场份额为11.7%。化学品合成一体化解决方案是指一揽子解决方案,包括工程、工艺、技术和设备,有利于精细化学品的实施和生产。”

在申报稿中,凌凯科技披露了2023年行业前五名参与者的市场份额。除了凌凯科技本身,其他四家公司都没有直接出名。比如行业第一名是“公司A”。

市场份额摘要,信息来源:申报稿

不过,关于公司A,凌凯科技在申报稿中表示,“公司A成立于1998年初,是一家著名的CDMO服务提供商,其a股于2016年在深圳证券交易所上市,其H股于2021年在香港联交所主板上市。根据其2023年年报,截至2023年12月31日,公司A的收益约为7,781.4百万元。”

根据这些条件,万点研究找到了公司A,也就是凯莱英。值得注意的是,凯莱英今年的股价大幅下跌。截至2024年9月23日,东方财富显示,凯莱英收盘价为63.31元/股,较年初113.05元/股开盘价下跌44%。

信息来源:凯莱英股价摘要:东方财富

而到2024年9月23日,凯莱英市盈率(TTM)虽然是21.52倍,但根本原因是2024年上半年业绩暴跌。2024年8月27日,凯莱英市盈率在公布中报之前。(TTM)只有11.55倍。2024年上半年,凯莱英营业收入达到26.97亿元,同比下降41.63%;其归母净利润为4.99亿元,比去年同期下降70.4%。对此,凯莱英在公告中表示,主要原因包括去年同期交付的大订单毛利率较高;新业务收入下降,部分业务处于爬坡期,产能利用率相对较低,国内市场竞争激烈,导致新业务毛利率较低;虽然公司严格控制各种成本,但很难在短时间内与收入减少保持同步调整。

信息来源:凯莱英市盈率摘要:东方财富

如果按照21.52倍的市盈率和2023年凌凯科技1.36亿元的年内利润计算,那么市值将达到29.27亿元。但是,如果市盈率是11.55倍,凌凯科技的市值将只有15.71亿元。

值得注意的是,凌凯科技在2022年6月增资时,其投资后估值将达到30亿元。另外,2023年1月增资时,凌凯科技投资后估值分别为35亿元和35.6亿元。

所以,这些增资者是否会亏本?

评估总结,信息来源:申报稿件

值得注意的是,凌凯科技的增资者包括上市公司富祥药业和华神科技。

富祥药业实际控制人包建华于2021年11月以3400万元转让凌凯科技当时4.99%的股份。根据这一计算,凌凯科技总体估值为6.81亿元。

不久之后,2022年6月,富祥药业以1.17亿元认购凌凯科技当时3.9%的股份。根据这一计算,凌凯科技总体估值为30亿元。

这里有一个疑问。凌凯科技估值增长合理吗?为什么富祥药业实际控制人包建华的转让价格比富祥药业低很多,是否损害了上市公司小股东的利益?

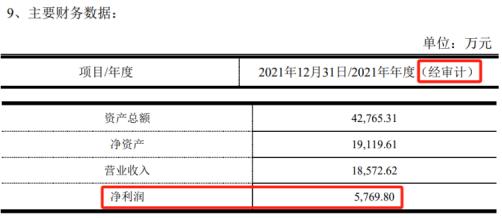

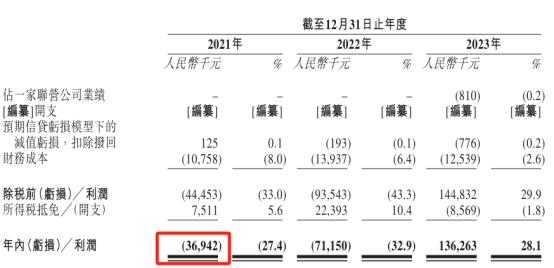

另外,富祥药业公告显示,凌凯科技2021年经审计净利润为5769.8万元。而且凌凯科技港股IPO申报稿显示,凌凯科技2021年年内利润为-3694.2万元,两者差别很大。

华神科技也有类似的情况。2023年1月,全资子公司以2亿元增资凌凯科技,与凌凯科技相对应的投资估值为35亿元。在华神科技的公告中,凌凯科技2021年的数据与富祥药业的公告数据相同,净利润为5769.8万元。

这里也有一个疑问,那就是为什么凌凯科技2021年的数据差别很大,如果当时申报稿上显示的亏损数据,富祥药业和华神科技会不会受到监管的强烈关注?

上市公司公告数据和申报数据,信息来源:公告和申报

按照富祥药业和华神科技的通知,凌凯科技也有不少看点。

比如富祥药业和华神科技与凌凯科技实际控制人签订赌博协议,包括优先购买权、撤资权、优先认购权、赎回权、业绩承诺等。

根据富祥药业公告,凌凯科技实际控制人的业绩目标承诺为:“目标公司(凌凯科技)2022-2024年累计合并报表净利润不低于人民币3.6亿元。”补偿豁免的门槛之一是“目标公司(凌凯科技)在2022年至2024年累计实际合并报表净利润总额已达到承诺业绩指标的90%。”

根据这一计算,凌凯科技在2022-2024年的总净利润应该达到3.24亿元。而且凌凯科技港股IPO申报稿显示,2022年和2023年的总利润仅为6511.3万元,差距较大。

幸好,由于凌凯科技申请港股IPO,相关赌博协议已经停止。但是,如果凌凯科技IPO失败,一些赌博协议将会恢复。

实际控制人报告期内资金占用过亿。

2021年至2023年,凌凯科技的收入分别为1.35亿元、2.16亿元和4.85亿元。2021年和2022年,凌凯科技从小分子化合物产品中获得了1.15亿元和2.03亿元的医药产品相关收入,这是凌凯科技当时的大赚一笔。但是到了2023年,凌凯科技的业务收入降至 “缩水”57.99%,8509.3万元。这主要是由于药企下游需求下降,导致凌凯科技药业产品销量下降。

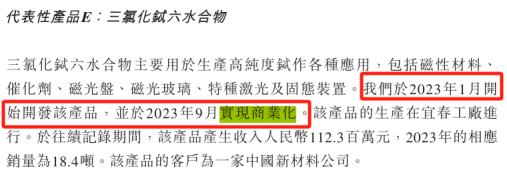

在此背景下,三氯化六水合物是推动凌凯科技2023年收入增长的动力之一。根据申请,凌凯科技于2023年1月开发了三氯化六水合物,并于2023年9月商业化。三氯化六水合物主要用于生产各种应用,包括磁性材料、催化剂、磁光盘、磁光玻璃、特殊激光和固体设备。

受此影响,凌凯科技新材料和新能源产品的销售收入从2022年的765.2万元飙升至1.52亿元。

然而,这里有一个疑问,产品从开发到实现商业化还不到九月,它的产品“环城河”怎么样?

三氯六水合物摘要,资料来源:申报稿

此外,凌凯科技在2023年增加了3698.1万元的小分子化合物生产技术授权收入。这一收入主要是通过非独家使用公司的双氟磺酰亚胺锂和硫酰氟加工技术获得授权收入,凌凯科技向山东凌凯医药有限公司(以下简称“山东凌凯”)非独家使用公司。

2023年3月前,山东凌凯是凌凯科技控股子公司,但随着上市公司华神科技控股子公司的进一步增资,山东凌凯不再受到凌凯科技的控制。根据申报,凌凯科技目前拥有山东凌凯19.34%的股份。

另外,凌凯科技2023年小分子化合物技术服务收入大幅增长,从591.5万元增长到1.73亿元。

关于技术服务收入飙升的原因,凌凯科技在申报稿中表示,主要是因为公司战略性地扩大了业务范围,包括为相关公司提供R&D和技术服务,以应对新材料公司和新能源公司日益增长的化学合成解决方案R&D服务外包的客户需求,促进服务订单数量的增加。

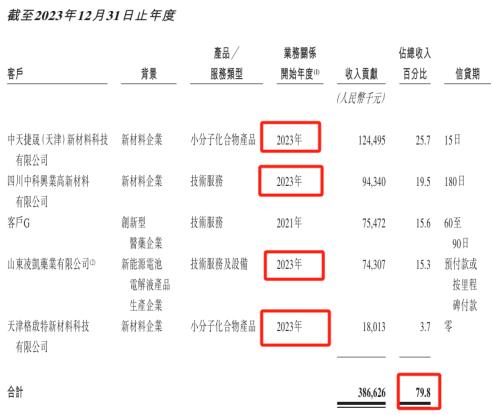

在这种背景下,凌凯科技在2023年前的五大客户中,除了“客户G”之外,都是“新面孔”,也就是业务往来的开始年度都是2023年。

信息来源:2023年前五大客户摘要:申报稿

2023年凌凯科技前五大客户占凌凯科技收入的79.8%,也就是说,凌凯科技的大部分收入来自这五个客户,其余客户仅占20.2%,约9790.11万元。值得一提的是,凌凯科技在申报稿中表示,“截至最终实际可行日期,我们的业务已覆盖全球五大洲,中国数百个╱该地区,数千个城市,超过5000个客户。在制药、新材料、新能源等领域,我们的用户群很普遍,都是国内外知名的行业龙头企业。另外,我们和这些客户保持着长期良好的合作关系。”

这里有点好奇。凌凯科技剩下的客户额度是多少?如何实现“5000多个客户”和“长期保持良好的合作关系”?

客户群表达摘要,信息来源:申报稿

此外,2023年凌凯科技前五大客户中,第一大客户中天捷盛(天津)新材料科技有限公司(以下简称“中天捷盛”)和第五大客户天津格启特新材料科技有限公司(以下简称“天津格启特”)除了奉献收入7430.7万元的山东凌凯为关联方外,也有看点。

中天捷晟是第一大客户,2023年为凌凯科技提供了1.24亿元的利润。天空调查显示,中天捷晟成立时间较短,成立于2021年6月。此外,虽然中天捷晟2023年年报显示,其注册资本为3000万元,实缴资本为486万元,社保缴费人数为17人。但是中天捷晟2021年和2022年年报中,实际缴费资本均为0万元,社保缴费人数为6人和8人。

天津格启特是第五大客户,2023年为凌凯科技提供了1801.3万元的收入。据天津格启特调查,成立于2020年11月,不仅注册资本不高,而且100万元。而且天津格启2020-2023年年报中,实际缴费资本均为0万元,社保缴费人数分别为0人、0人、2人、4人。

资本实收摘要,信息来源:天眼查

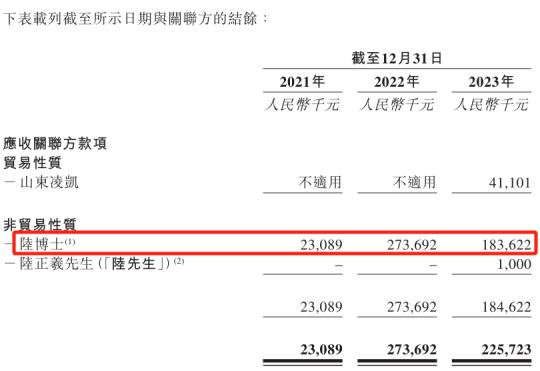

值得注意的是,在报告期内,凌凯科技仍然存在实际控制人资金占用的情况。举例来说,截至2022年12月31日,凌凯科技应收实际控制人陆茜的资金已达2.74亿元。截至2023年12月31日,凌凯科技应收实际控制人陆茜的资金已达1.84亿元。根据申报稿,这些资金主要是为陆茜提供个人投资或消费用的贷款。

关联方款项摘要,信息来源:申报稿件

本文来自微信微信官方账号“万点研究”(ID:Agumanhua),作者:曦一,编辑:渔民,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com